大摩最新闭门会:国家队砸盘即将结束,这三大板块马上迎来机会!

霍华德·马克斯曾在《投资最重要的事》中写道:“投资的本质,就是在这个充满周期波动的世界里,找到并把握住那些不变的价值与即将反转的趋势。”

禅兄在资本市场摸爬滚打了20多年,最大的感触就是:无论宏观环境怎么变,资本周期的铁律永远在起作用。

昨天上午(2026年2月25日)参加了大摩每周三的“周期论剑”栏目,今天继续给大家拆解一下这份报告里藏着的2026年主线:银行的绝地反击、汽车链的“出海与机器人”暗战,以及油运板块即将爆发的“超级周期”。

一、 银行业:净息差见底,国家队“砸坑”反成黄金坑

很多人一听银行股就摇头,觉得盘子太大涨不动。但老巴说过:“银行业务是一门好生意,前提是你得避开那些蠢事。”从大摩的最新数据和近期的社融来看,银行业最坏的日子已经过去了。

核心逻辑与宏观数据透视:

1、息差终于止血: 过去大家最怕的是银行让利导致净息差(NIM)无限下滑。但大摩的数据显示,整个行业的净息差已经连续三个季度稳在了1%出头。这说明什么?说明底线守住了!随着息差企稳,银行业的净利息收入已经开始转正。

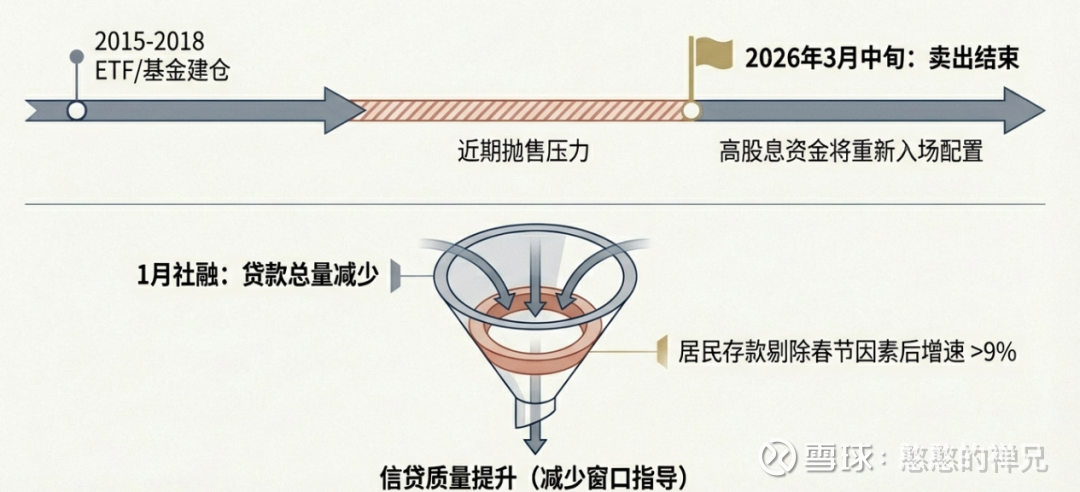

2、信贷投放不再“瞎卷”:1月份的社融数据显示,虽然单月信贷依然强劲,但同比增量是下降的。别慌,这是好事!这说明银行不再为了拼规模而放宽风控,现在的放贷更加理性,更看重资产质量和风险定价。水不再漫灌,金融环境进入了良性的正循环。

3、筹码面迎巨大利好: 敲黑板!之前国家队(包括ETF和早年买入的资金)在大幅减持银行股,压制了股价。大摩明确指出,这波砸盘减持预计在今年3月中旬就会彻底结束。 随着年报季高股息资金的进场,这个被砸出来的坑,马上就会被踏空的资金填平。

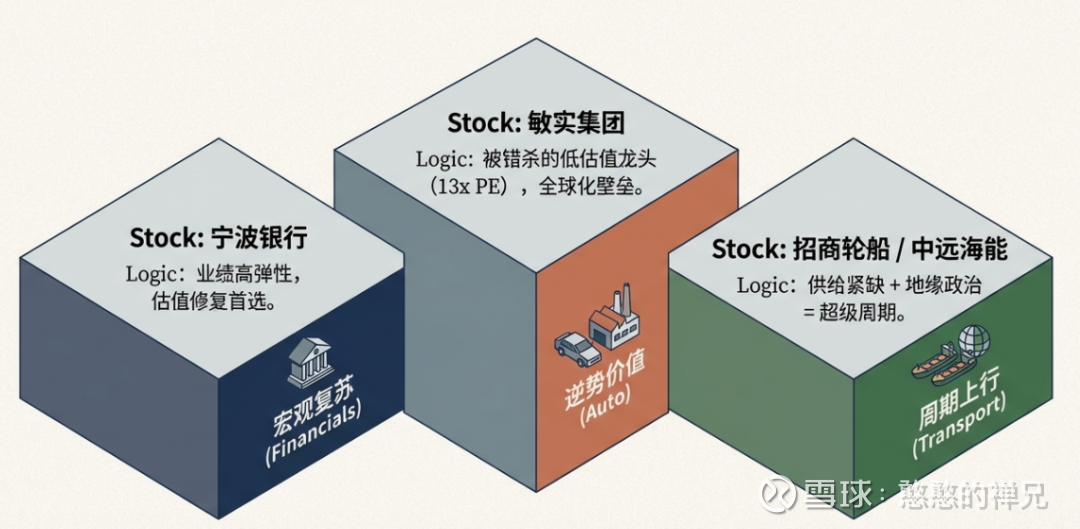

【重点标的拆解:宁波银行】

投资逻辑: 为什么大摩在这个节点死磕宁波银行?做过深度基本面研究的都知道,宁波银行的护城河在于极其强悍的中小微企业定价能力和江浙沪极其抗跌的实体经济底盘。当行业从负增长爬出泥潭时,宁波银行这种优等生往往能率先交出双位数的利润增长答卷。

估值与技巧: 它不是那种让你一夜暴富的票,而是你资产组合里的“压舱石”,吃稳健的业绩复苏加上估值修复的“戴维斯双击”。

二、 汽车供应链:在“内卷”中找寻出海护城河与机器人大招

汽车零部件这几年被车企压价压得喘不过气。大摩调研回来也说,行业情绪偏悲观:车不好卖,铝等原材料还在涨价。那为什么我们还要关注?因为在极致的内卷中,真正具备“产能全球化”护城河的龙头,反而迎来了绝佳的击球区。

核心逻辑与行业真相:

1、铝价的双刃剑:汽零公司现在最怕的是铝价“温水煮青蛙”式的微涨。因为涨幅不大,没法跟强势的车企客户重新谈价格,只能自己咬牙吞下利润缩水的苦果(每涨1%,毛利掉0.11%~0.13%)。他们反而盼着铝价暴涨,这样就能名正言顺地涨价了。

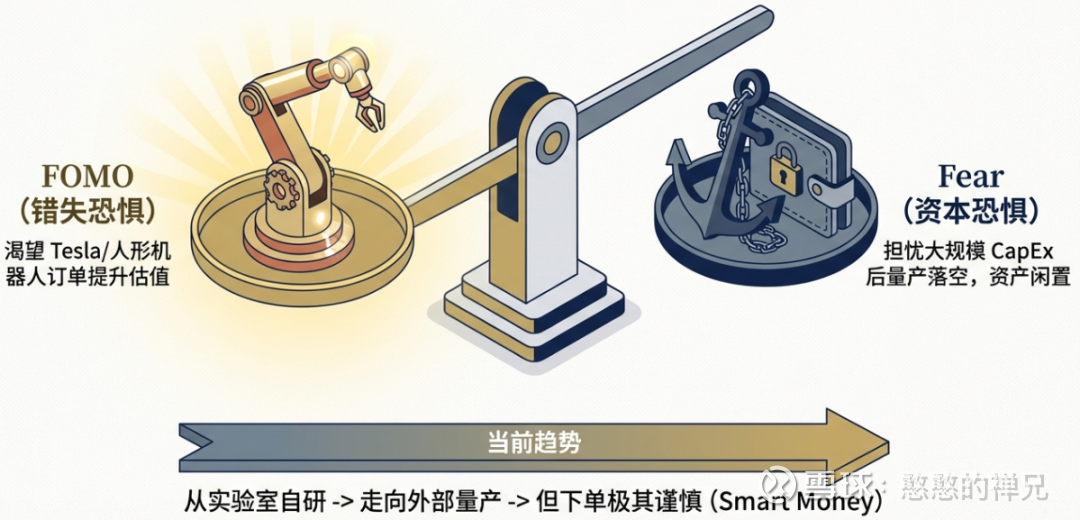

2、人形机器人的“爱与痛”:特斯拉等厂商的机器人大单在即,汽零供应商们现在是既眼红又害怕。怕错过这个万亿级的新赛道,又怕前期重资产砸进去(尤其在海外建线),一旦量产不及预期,底裤都要亏掉。这说明现在供应链的老板们聪明了,不见兔子不撒鹰,不再为PPT买单。

【重点标的拆解:敏实集团】

投资逻辑与财务亮点: 敏实最近因为墨西哥社会动荡的传闻股价被砸,但今年以来其实已经悄悄涨了35%。它的核心王牌是什么?是海外护城河。早在2007年就出海,现在全球14个地区有77家工厂。以后不管是AI数据中心散热还是机器人的零部件订单,海外产能就是拿单的最高门槛。

其次,今年7月1日电池新国标实施,对电池盒的散热要求极高,这直接利好敏实这种供货特斯拉的电池盒头部玩家。

估值与事件驱动: 目前敏实的市盈率(PE)仅仅17倍!安全边际高。再加上一个短期的催化剂):市场都在博弈5月份股东大会上秦总(老板)回归管理层。如果老帅出山,必然带来新业务开拓的强心剂。

三、 交运油运:供给侧的冰山,运价狂飙的超级周期

彼得·林奇说过,买周期股,要在它市盈率最高、行业最惨淡的时候买入,在市盈率最低、利润最爆表的时候卖出。但作为一名长期研究资本周期的投资人,我必须告诉大家:这一波油运和航空的逻辑,是实打实的“供给侧受限”。

核心逻辑与震撼数据:

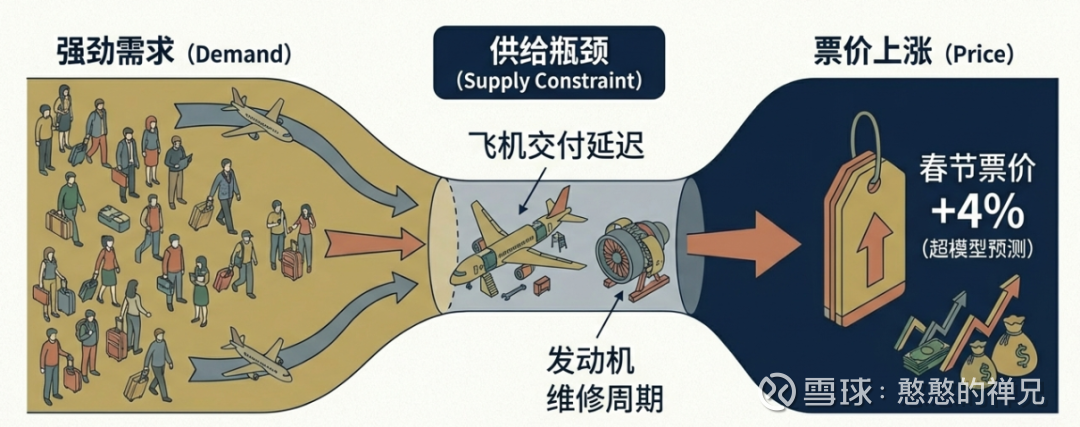

1、航空业的“涨价范式”: 春节旅游数据爆炸,但航空的运力增长却被锁死了。飞机起降架次只增长了4.6%,这已经是今年的产能天花板了。为什么?因为发动机维修跟不上,波音空客交不出新飞机。供给锁死,需求爆发,结果就是春节票价直接涨了4%。要知道,大摩预测26-27年每年的票价涨幅也就5%,一个春节就快完成了。

2、油运的“地缘与船东共舞”:以前油运一到过年就是淡季,运价就萎靡。今年邪了门了,春节运价照样坚挺!深层原因是过去十年行业没赚到钱,没人造新船(VLCC),供给严重不足。叠加最近美伊、美委冲突,那些原来偷偷跑黑市的“影子船队”被打压,原油运输被迫回到合规船队。更有意思的是,市场上出现了像SOK这样的猛人船东,直接控制了市场上超过20%的现货运力,船东拿回了定价权,运价能不涨吗?

财务表现惊人: 上周五,期租运价还是7万美金/天,现在市场已经看到了突破9万美金/天,甚至有逼近14万美金/天的传闻。大摩算一笔账:如果按7万美金算,招商轮船和中远海能2026年的利润要上调15%-20%;如果按14万美金的现货价格年化计算,这两家公司的利润预期要上调120%到135%!这意味着业绩直接翻倍还要拐个弯。

投资建议:在供给端长期受限(造一艘新船要好几年)的背景下,油运上行周期远未结束。操作上,这两家不仅有运价飙升带来的暴利预期,而且分红极度慷慨。

最后说两句:

查理·芒格老先生说过:“赚大钱的诀窍不在于买进卖出,而在于等待。”

无论是被国家队砸出坑的优质银行,还是在内卷中靠海外产能突围的低估值汽零,亦或是供给侧锁死、利润即将大爆发的油运双雄,它们都在各自的资本周期里酝酿着向上的力量。在这个市场里,不缺聪明人,缺的是看懂底层逻辑后,敢于买入并耐心持有的狠角色。

今天的内容就分享到这,希望能帮到各位朋友。

免责声明:本报告基于公开信息整理分析,不构成具体的投资建议。投资有风险,入市需谨慎。