Alpha Metallurgical Resources (AMR):资本周期底部的“印钞机”,这家煤企如何凭一招让 EPS 暴增 15%?

导语:

在大多数人追逐热门 AI 概念时,真正的价值投资者往往在无人问津的“角落”里寻找金矿。

彼得·林奇曾说,他最喜欢那些名字听起来很无聊、做着枯燥业务,但却在悄悄缩减股本的公司。

今天,禅兄介绍一家处于资本周期底部的美股炼焦煤巨头——Alpha Metallurgical Resources (AMR)。看看它是如何将自由现金流转化为现存股东手中实打实的每股收益(EPS)增厚的!

一、资本周期底部的护城河:拒绝盲目扩张

看懂周期股的核心,在于看懂“供给侧”。

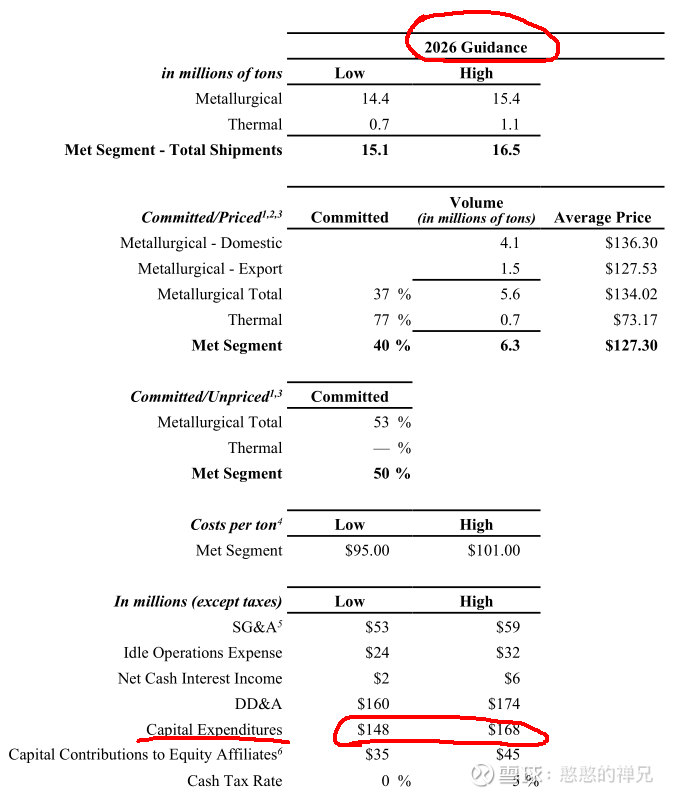

在经历了多年的行业低迷和 ESG 浪潮的打压后,现存的优质煤炭企业已经停止了盲目的资本开支(CapEx)。根据 AMR 2025 年财报指引,其 2026 年的核心资本支出仅维持在 1.48 亿至 1.68 亿美元的极低水平。

这意味着什么?意味着极其强悍的自由现金流(FCF)转化能力。只要炼焦煤价格不发生断崖式崩盘,凭借其每吨 95-101 美元的低成本护城河,公司生产的每一吨煤,都能转化为丰厚的现金。

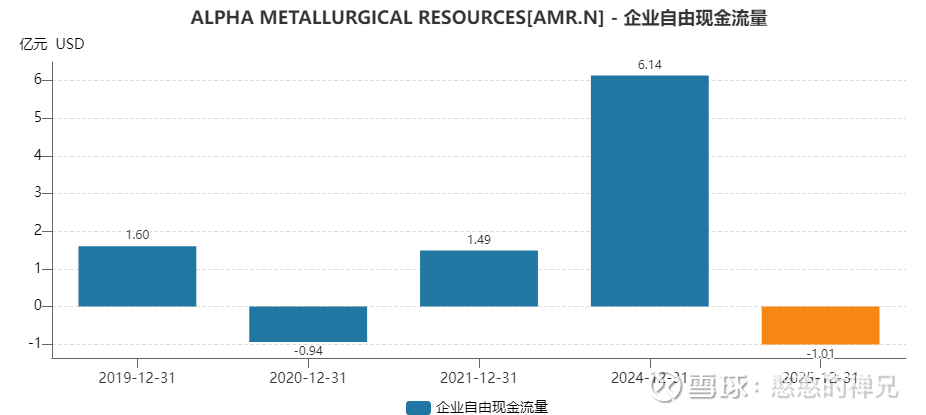

根据禅兄的基准模型保守测算,即使在目前低迷的定价环境下,AMR 在 2026 年依然有望创造约 2.79 亿美元的核心自由现金流。

二、终极杀器:15 亿美元的“同类相食”计划

有了钱,怎么花?这是考验管理层资本配置能力的关键试金石。

AMR 没有去搞跨界并购,也没有挥霍于豪华的办公楼,而是选择了对股东最友好的方式:注销式股票回购。

财报显示,董事会此前授权了高达 15 亿美元的股票回购计划 。截至 2026 年 2 月初,公司已经掏出约 11 亿美元的真金白银,在市场上扫货了约 690 万股,平均回购价格 165.89 美元/股 。目前,还有约 4 亿美元的剩余弹药。

随着持续不断的回购注销,截至目前,公司发行在外的流通股数量已经锐减至 1,279 万股左右 。这正是巴菲特和芒格最欣赏的通过买下并注销自家的股票,让留下来的股东分得更大块的蛋糕的策略。

三、硬核推演:EPS 是如何被“被动”增厚的?

从 2021 年底到 2026 年初,短短五年左右的时间里,AMR 的总股本从逾 1,800 万股锐减至不足 1,280 万股,累计注销了超过 30% 的公司股份。

无论是 2022-2023 年行业利润爆发的“顺风期”,还是 2025 年炼焦煤价格低迷的“逆风期”,管理层都在坚定不移地执行回购(总计耗资约 11 亿美元,回购均价约 165.89 美元/股)。长达 5 年的持续股本缩减,正是造就其每股收益(EPS)能在同样利润规模下成倍放大的数学底层逻辑,也为其构筑了极强的股价安全垫。

如果你对数字不够敏感,禅兄来做一道简单的算术题:

假设管理层在 2026 年严守资本纪律,将测算出的 2.79 亿美元自由现金流全部用于回购。假设全年的平均回购执行价格与历史均价相近,设定为 165 美元/股。

回购数量: 2.79 亿美元 ÷ 165 美元 = 约 169 万股。

盘子缩减: 169 万股 ÷ 1,279 万股(当前总股本)= 流通盘缩减约 13.2%。

见证奇迹的时刻到了:

在公司总净利润(Net Income)绝对值哪怕一分钱都不增加的前提下,仅仅因为分母(流通股数)减少了 13.2%,现存股东的每股收益(EPS)将自动增厚约 15.2%!

四、写在最后:寻找安全边际

投资的本质是认知的变现。当 AMR 的股本以惊人的速度通缩时,只要全球重工业对炼焦煤的刚性需求仍在,其每股内含的现金流产出能力就呈现出指数级的上升潜力。

这种在资本周期底部,依靠低成本优势赚取现金,再通过回购增厚 EPS 的“戴维斯双击”逻辑,正是我们在震荡市场中最坚实的安全边际。

【互动话题】

你认为在目前的宏观环境下,除了煤炭,还有哪些传统行业正在悄悄上演这种“缩减股本、闷声发大财”的资本周期逻辑?欢迎在评论区留言交流!

(免责声明:本文建议仅代表个人观点,不构成投资。股市有风险,入市需稳定。)

原创观点不易,希望各位能够多多支持!你的一点赞、一次转发、随手分享,都是禅师前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”