大摩:1280万吨产能瞬间蒸发!全球天然气遭“核打击”,机会在哪?

投资大师吉姆·罗杰斯曾说过:“如果某种必需品出现了严重的短缺,你不需要复杂的财务模型,只要跟着常识走,因为价格一定会涨。”("If there is a severe shortage of a necessity, you don't need a complex financial model. All you need is common sense because the price is going to go up.")

今天(2026年3月20日),禅兄看完了摩根士丹利(大摩)最新发布的一份全球天然气(LNG)重磅研报:一个持续数年的暴利风口,已经被中东的几枚导弹彻底炸开了!

今天,聊聊普通投资者该怎么在这个“气荒”时代抢抓红利!

🌍 第一部分:突发黑天鹅,短期麻烦变成了长期危机!

大家看新闻可能只知道中东又乱了,导弹满天飞。但在我们专业投资人的眼里,这叫“供给侧的核打击”。

大摩在研报里透露了一个极其可怕的数据:导弹直接命中了卡塔尔Ras Laffan天然气枢纽,14条核心生产线中,有2条被严重破坏 !

你可能觉得,修一修不就好了?错!卡塔尔官方给出的指引是:这将是一次长达“3到5年的大停产” 。这意味着,每年足足有1280万吨的天然气产能,在未来几年内凭空蒸发了 。

大摩原本预测2027年到2028年,全球天然气是供大于求的 。但现在这2条生产线一停摆,之前的过剩预期被彻底抹平 。我们面临的,是从“短缺”直接走向“长期更严重的短缺” 。大摩测算,光是2026年,全球天然气就会出现1500万吨(约占总供需4%)的巨大缺口 。

🚢 第二部分:投资逻辑——“抢气大战”打响,运费直接翻倍

既然缺气,那价格会怎么走?不用猜,一个字:飙!

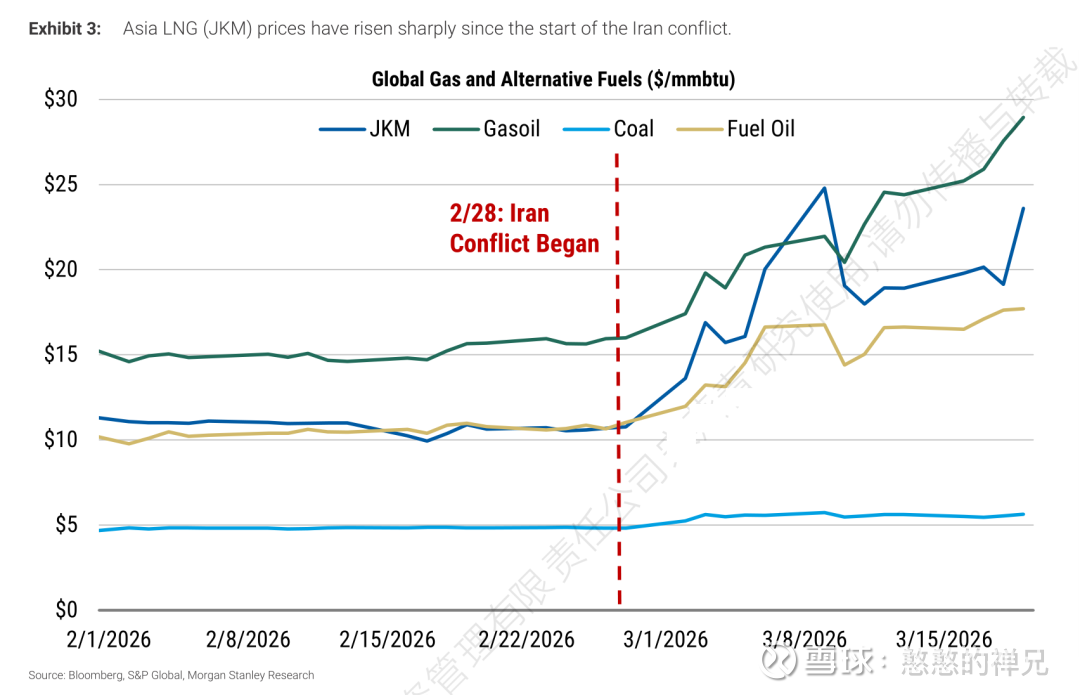

大摩的数据显示,亚洲天然气(JKM)的价格在冲突前大概是11美元左右,现在已经飙升到了24美元附近 。

但这还没完,大摩直接把2026年余下时间的平均目标价上调到了30美元的区间上限!明后两年的长期价格预测,也从原来不到10美元的“白菜价”,大幅上调到了15美元(2027年)和12.50美元(2028年) 。

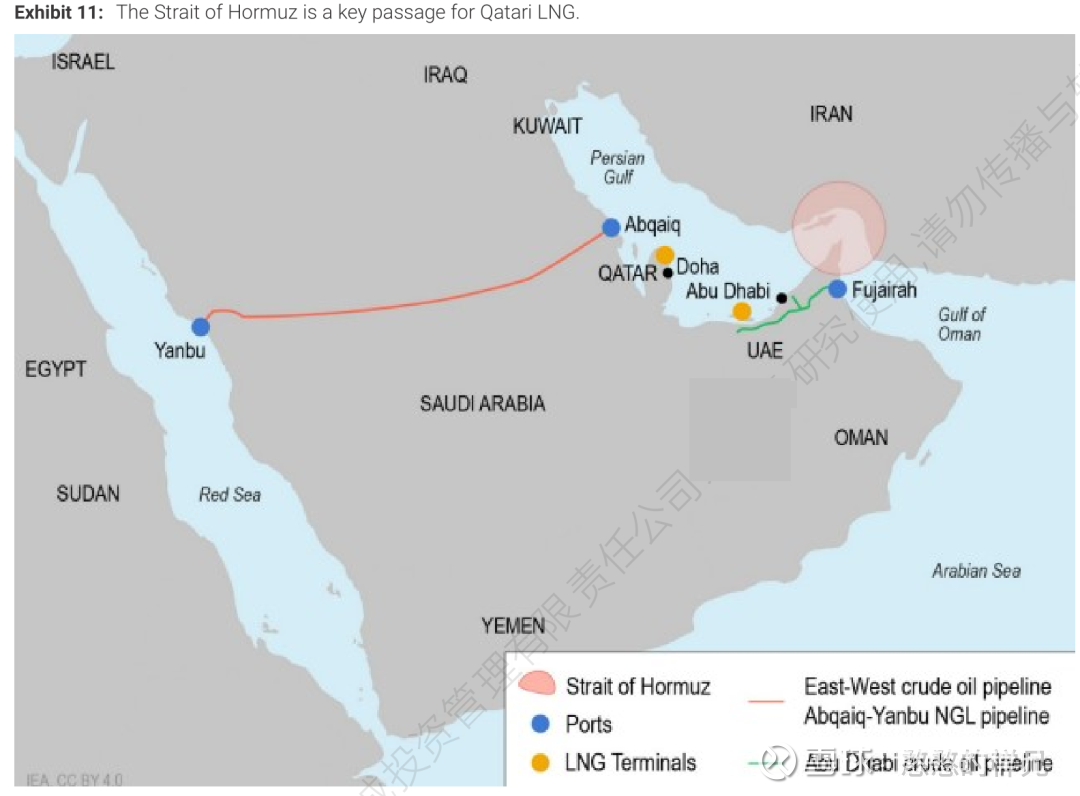

核心投资逻辑就在这里: 全球20%的天然气运输都要经过中东的霍尔木兹海峡 。现在海峡不安全,美国的运气船为了躲避风险,只能绕道非洲的好望角前往亚洲 。这导致航运成本瞬间飙升,现在的运费比冲突前足足高出了一倍(最高时甚至涨了3倍) !

谁最惨?亚洲国家。大摩指出,中国是卡塔尔天然气的最大买家(占进口的30%) ,而印度更是把半条命交给了卡塔尔(近50%进口依赖) 。为了填补冬天取暖和工业发电的缺口,欧洲和亚洲即将上演史无前例的“砸钱抢气大战” 。

对咱们中国影响有多大?

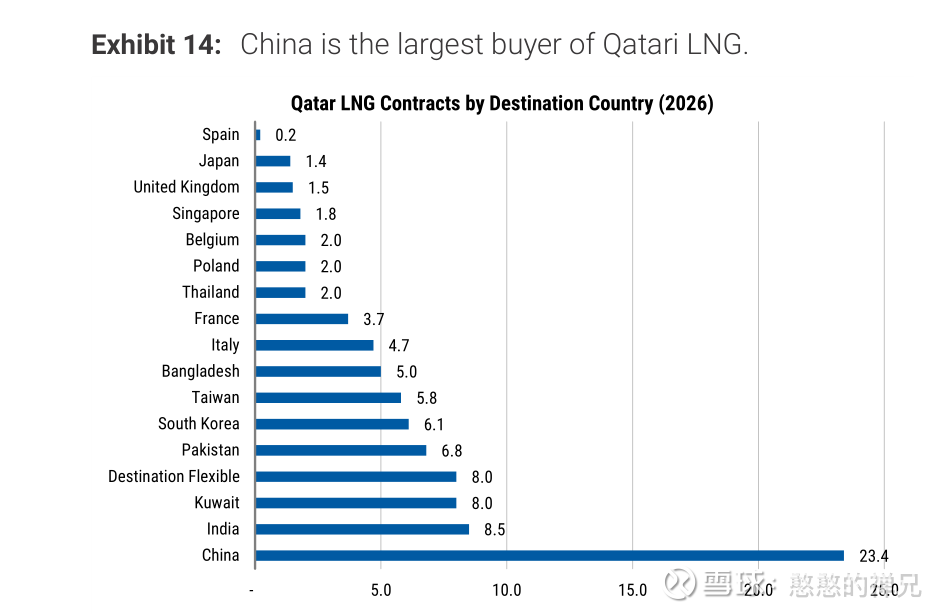

2026年,我们国家跟卡塔尔签的合同量高达23.4百万吨(mt) 。在咱们国家的天然气进口大盘子里,卡塔尔的供气量大概占到了30% 。

现在卡塔尔掉链子了,亚洲天然气(JKM)的价格被大摩疯狂上调,预计2026年余下时间平均要涨到30美元/百万英热单位的高位 。这就带来了一个极其硬核的投资逻辑:既然从海外买气变得越来越贵、甚至买不到,那么咱们国家自己家里有气、有船、有管道的公司,是不是就成了最香的香饽饽?

💰 第三部分:投资技巧与标的——谁是最大的赢家?

中东掉链子,谁能躺着数钱?答案非常明确:美国的天然气出口商!当全球都在满世界找气的时候,美国作为安全的供应大本营,迎来了数年难遇的“量价齐升”黄金期。大摩在研报最后,重点罗列了这几家公司的估值和建议,大家可以重点关注 :

1、Cheniere Energy (股票代码: LNG.N) - 行业老大哥

财务与估值: 大摩给出的是“标配(Equal-weight)”评级,当前价格约281.87美元 。

投资建议:作为美国液化天然气的绝对龙头,它的抗风险能力最强。欧洲和亚洲买不到气,第一个想到的就是它。在全球产能利用率高达94%的背景下 ,它是做多全球气价最稳妥的底仓选择。

2、Venture Global (股票代码: VG.N) - 逆境反转的黑马

财务与估值: 大摩目前给出的评级偏保守,为“低配(Underweight)”,价格14.29美元 。

投资建议: 别看评级不高,但大摩在研报正文中特别提到,它旗下的Plaquemines巨型项目在经历了1月份的中断后,目前已经恢复了满负荷运营!这对于急需新产能的市场来说是巨大的利好,喜欢搏反转和弹性的老铁可以重点盯紧它的财报业绩。

3、Excelerate Energy (股票代码: EE.N)

财务与估值: 同样获得了“标配”评级,目前价格34.91美元 ,属于天然气基建和运输链条上的核心受益者,运费暴涨的红利它能分一杯羹。

4、禅兄对国内机会的理解(文中涉及到的所有公司均不代表禅兄投资建议!)

主线一:家里有矿的“成本护城河”王者(上游开采)

投资逻辑:谁手里握着成本极低的国内天然气开采权,或者早就签好了便宜的跨国管道气(比如俄罗斯管道气),谁就能享受到巨大的差价利润。外面的气越贵,他们手里的气就越值钱。

案例:中国海油 (A股/港股) & 中国石油 (A股/港股)

中国海油这几年在渤海湾、南海发现了大量千亿方级别的大气田。自己开采的成本是固定的,但卖出去的价格却能跟着市场水涨船高。中国石油更是掌控着国内近七成的天然气产量和核心管道。在进口LNG价格暴涨的背景下,国内天然气顺价机制正在各地落地,这些上游巨头的财务表现就是四个字:躺着数钱。

主线二:运费暴涨的“海上印钞机”(能源航运)

投资逻辑:大摩研报里有一组数据非常刺眼:因为红海和霍尔木兹海峡的冲突,很多运天然气的船不敢走近道了,只能绕道非洲的好望角 。这导致运距拉长,船只紧缺。现在的航运运费比冲突前足足高出了一倍 。

中远海能是咱们国内LNG运输的绝对龙头,手里握着大量的LNG船队。大摩提到,这种运力的紧张不是几个月能解决的,而是长期的 。所以,这家公司的投资技巧很简单:紧盯全球LNG船的日租金价格,运费不跌,它的利润表就会非常漂亮。

主线三:手握“粮仓”的基建大佬(接收站与仓储)

投资逻辑: 大摩提到,中国近期的LNG进口量其实是偏弱的,最近30天甚至同比下降了26% 。为什么?因为太贵了大家在观望。但冬天总是要来的,库存总是要补的。这就凸显了天然气储气库和LNG接收站的战略价值。

案例:昆仑能源 (港股)

昆仑能源背靠中石油,手里握着国内最优良的LNG接收站和城市燃气终端。当全球天然气供应链混乱时,谁拥有庞大的储气罐和接收终端,谁就能在低价时囤货,高价时抛售,赚取丰厚的波段利润。

结语

股神巴菲特有句名言:“当天上掉金子的时候,你要拿大桶去接,而不是用顶针。”("Every decade or so, dark clouds will fill the economic skies, and they will momentarily rain gold. When downpours of that sort occur, it's imperative that we rush outdoors carrying buckets, not thimbles.")

全球天然气格局的洗牌已经开始,未来3到5年,这绝对是资本市场上确定性最高的主线之一。紧跟趋势,才能吃上肉!

免责声明:本报告基于公开信息整理分析,不构成具体的投资建议。投资有风险,入市需谨慎。