长和(00001)2025财报透视:利润暴跌31%却大举增加分红?究竟是价值陷阱,还是绝佳的收息底仓?

【开篇:一个极度反直觉的财务数据】

跟踪长和有近两年的时间了,最近在翻阅刚刚出炉的长和(00001.HK)2025年财报:

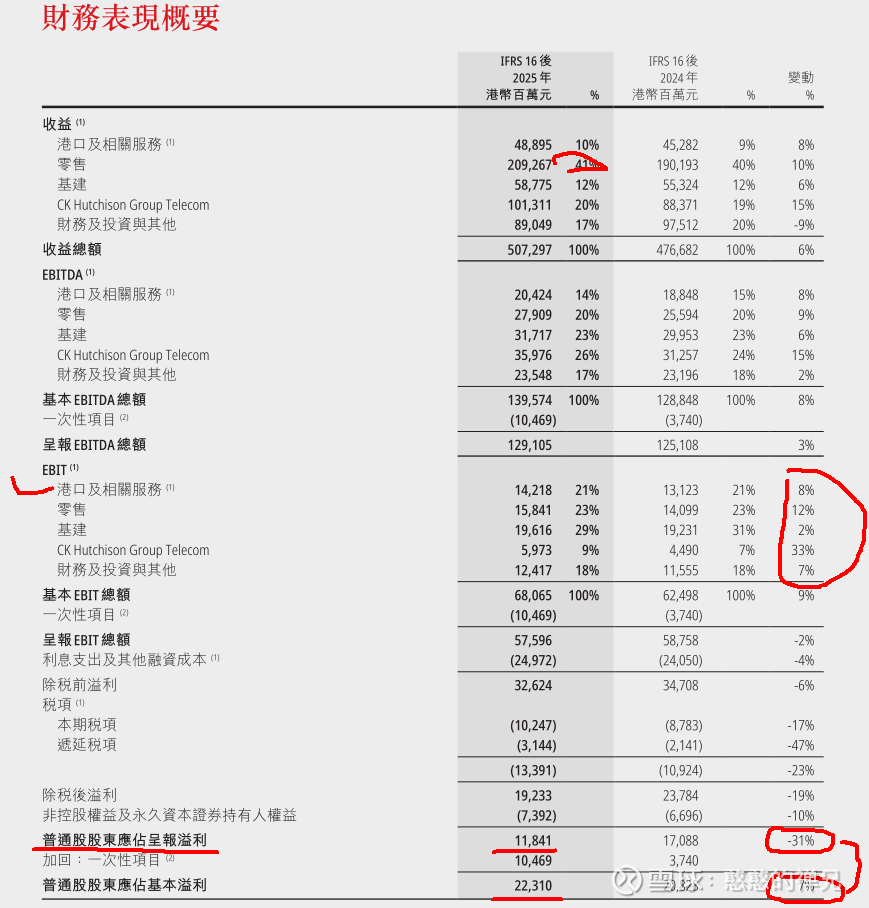

1、营收与利润:2025年总收益为5072.97亿港元,同比增长6% 。普通股股东应占呈报盈利为118.41亿港元,同比大幅下降31% 。利润下降的核心原因是一项非经营性事件:英国电讯业务合并产生的104.69亿港元一次性非现金亏损 。若剔除该一次性项目,公司基本盈利(Underlying Net Earnings)实为223.10亿港元,同比增长7% 。

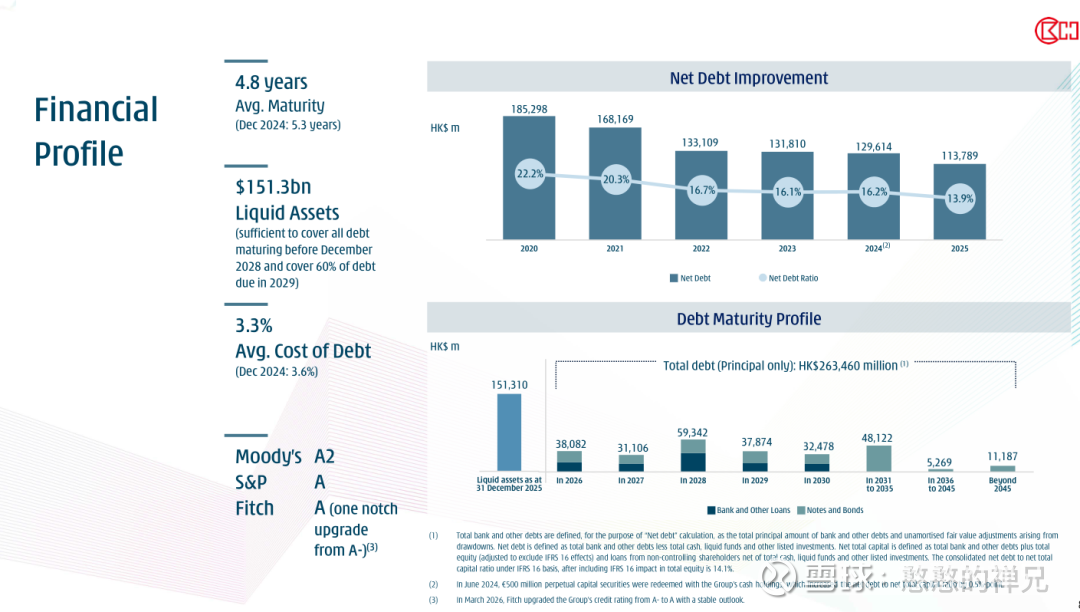

2、现金流与资产负债表:全年的经营自由现金流(OpFCF)达到405亿港元,较前一年增长4% 。年底总债务为2630亿港元,具备良好的到期阶梯结构,且平均债务成本从2024年的3.6%降至2025年的3.3% 。净负债率(Net Debt Ratio)由2024年的16.2%显著改善至13.9% 。

3、核心驱动因素:

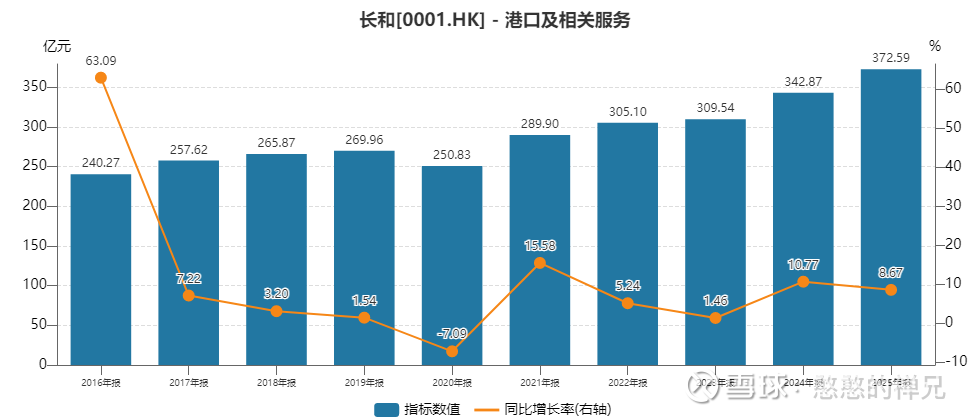

港口部门:受盐田、上海及中东重点码头吞吐量增加以及墨西哥、欧洲仓储收入上升17%的推动,EBITDA同比增长8% 。

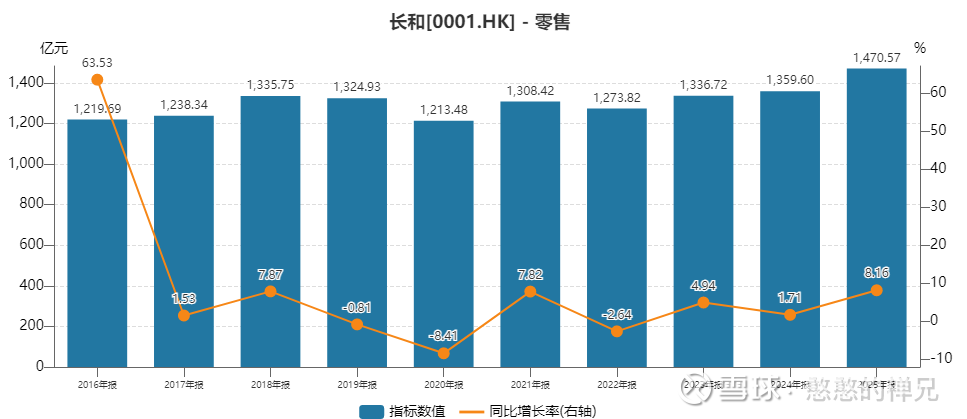

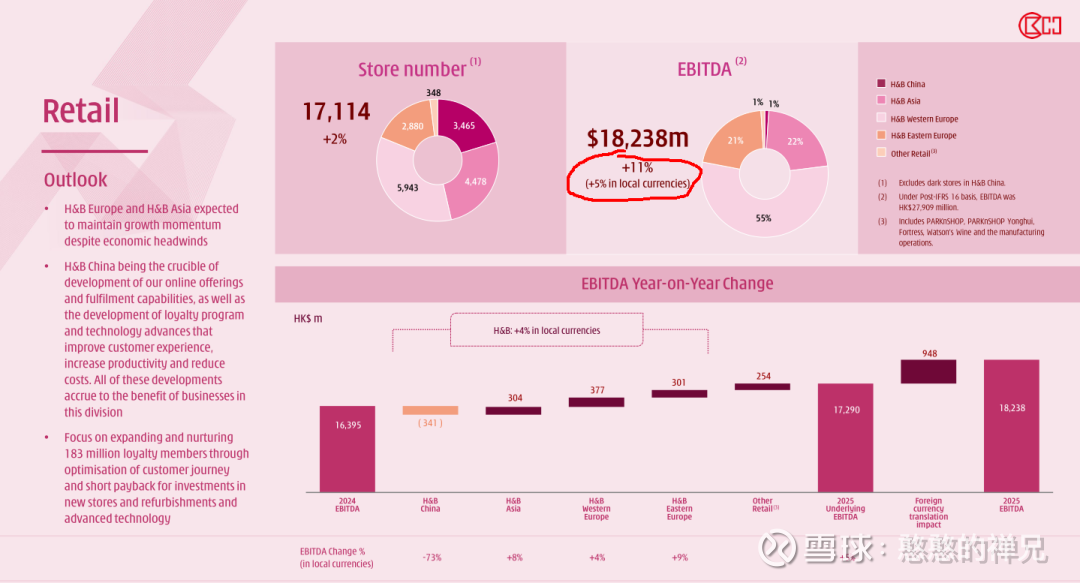

零售部门:欧洲及亚洲保健与美容产品业务展现出强劲韧性,推动部门收益总额增长10%至2092.67亿港元,EBITDA增长11% 。

基建与能源:基建资产实现均衡增长,联营公司 Cenovus Energy 因上游产量增加及完成对MEG Energy的收购,贡献了更高的收益 。

其中,我再次看到了一个极其反直觉的现象:

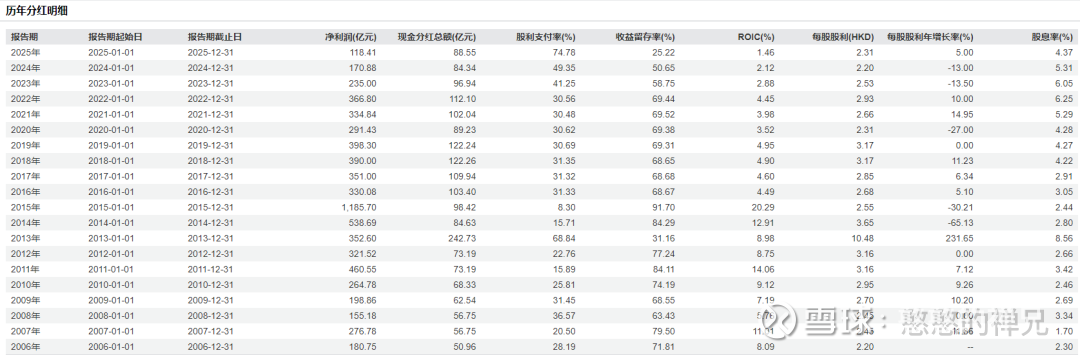

公司全年的“呈报净利润”暴跌了31%(仅剩118.4亿港元),但管理层非但没有削减开支,反而将全年股息提高了5%,且全年的经营自由现金流(OpFCF)逆势增长,达到了惊人的405亿港元。

利润暴跌,兜里的真金白银却变多了?

管理层在电话会议中反复强调对“现金流生成”和“改善债务状况”的极度专注。其叙事逻辑在于,面对全球经济增长放缓、地缘政治紧张及供应链受阻,公司高度多元化的业务和地域分布是抵御宏观风险的最深护城河 。

管理层预计下一季度经营自由现金流将持续改善,并对基建投资保持“谨慎但积极”的展望。面对2026年可能的全球贸易放缓及中东冲突导致的航线转移,管理层认为其全球港口组合能有效吸收单一路线的冲击 。

今天,禅兄看看这家老牌的跨国巨头,价值究竟如何。

【商业本质:全球化网络里的“超级收割机”】

很多朋友觉得长和的业务太杂:一会儿是欧洲的电信网,一会儿是盐田的港口,一会儿又是街角的屈臣氏。在很多机构眼里,这叫“缺乏主线,多线作战”。

但如果我们剥开表象,用一句话来概括长和的生意模式:它其实是一个在全球关键节点上,收取“基础过路费”的超级收割机。

1、港口业务: 是全球贸易物理网络上的“收费站”。自由现金流从2024年的94.51亿大幅跳升至106.10亿。这是一个惊喜。尽管有红海危机等地缘扰动,但港口的现金流转化率显著提升,说明长和在全球核心贸易节点的议价能力和装卸效率在2025年得到了优化。

2、零售业务(屈臣氏): 是连接快消品品牌与终端消费者之间的“渠道收费站”。自由现金流从2024年的153.17亿增长到2025年的165.16亿。在宏观环境波动下,屈臣氏的现金流依然能保持双位数增长,说明其“轻资产”模式和强大的供应链议价能力不仅稳,还在变强。

3、基建与电信: 是现代人日常生活中不可缺少的“水电煤网络收费站”。

基建:FCF从2024年的120.42亿微增至143.57亿。基建的绝对值增长其实很大(增加了约23亿)。这反映了公司在2025年可能完成了一些基建资产的重组或收到了更多的联营公司派息。它是集团最稳定的“收租”来源,确保了现金流的下限。

CKHGT(欧洲及澳洲电讯):从2024年的20.56亿略微增长至22.23亿。虽然绝对值不高,但在持续高额的5G投入下,它能保持正向现金流并微增,说明英国合并等重组动作开始释放协同效应,减少了对母公司的“索取”。(具体的数据大家可以去看公司年报,数据我就不罗列了)

长和的这些生意足够简单,变化极其缓慢。 无论AI怎么颠覆世界,欧洲人依然需要用电,全球的集装箱依然要在码头装卸。

禅兄理解中的护城河的“变与不变”

用芒格的视角来看,长和的护城河依然宽阔,但正在经历结构性的重塑。

不变的是“规模经济”与“转换成本”。它的基建业务是天然垄断;而全球1.6万家零售门店赋予了它极强的对上游供应链的议价权,这是其零售板块EBITDA能逆势增长11%的底气。

变的是“无形资产”在极端宏观下的脆弱性。

今年财报暴露出的最大黑天鹅,是巴拿马政府单方面强行接管了长和旗下的两个港口特许经营权。这给我们敲响了警钟:在“逆全球化”和地缘政治撕裂的当下,跨国政商契约的约束力正在下降。这是长和这艘“航空母舰”目前面临的最大外部冰山。

【财务透视:寻找真实的“所有者利润”】

1、所有者利润(Owner Earnings)核算:真实盈利能力被严重低估

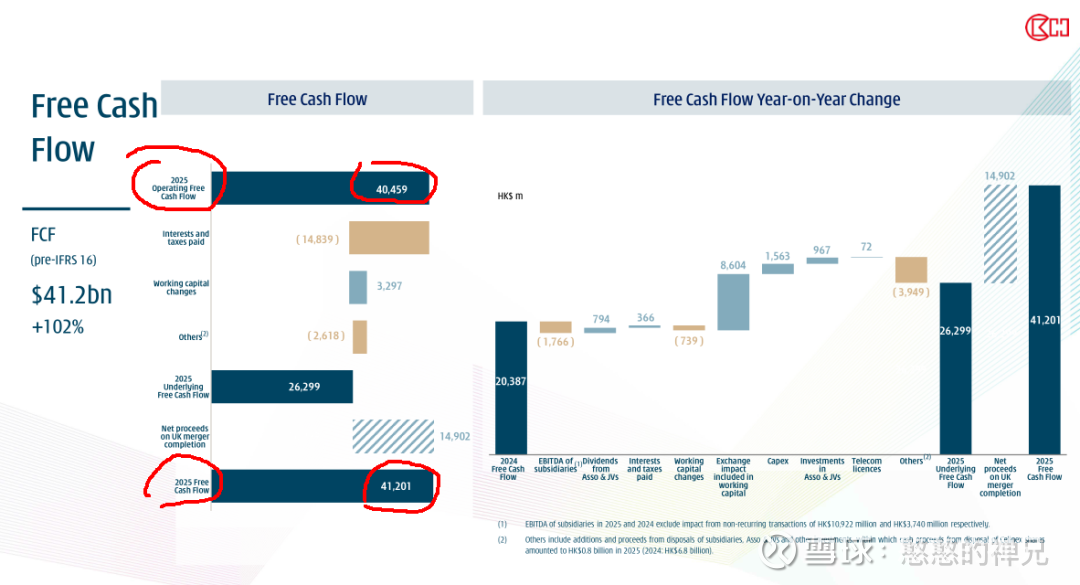

巴菲特曾反复告诫我们:不要盯着华尔街的GAAP(通用会计准则)利润看,那里面充满了会计师的“艺术创作”。我们要看的是“所有者利润(Owner Earnings)”。根据巴菲特的定义,所有者利润 = 呈报净利润 + 折旧与摊销等非现金支出 - 维持性资本支出(Maintenance CapEx) +/- 营运资本变动。真正贴近巴菲特“所有者利润”概念的指标,是管理层披露的经营自由现金流(OpFCF)——高达405亿港元(同比增长4%)。

长和今年利润暴跌的罪魁祸首,是一笔高达104.69亿港元的一次性非现金亏损(主要是英国电讯业务合并带来的账面减值)。禅兄在2025年长和中报业绩出来后进行过详细解读,大家可以去参考《长和2025中报:巨亏百亿的惊吓,还是大涨11%的惊喜?》

注意,这是“非现金”的。这笔钱并没有从公司的银行账户里流失。

如果我们用405亿的自由现金流来替代会计利润,你会发现长和真实的盈利能力,被市场极大地低估了。

接下来,我们看下图,这是是长和的自由现金流,有412亿港币。长和目前2302亿港币市值,自由现金流收益率高达17.8%,当然不能这么算!我们用经营业务的自由现金流262亿去计算,自由现金流收益率是11.3%,这个是常态化的,这自由现金流收益率也是优秀公司的存在了!

禅兄拆解一下自由现金流:

2025年FCF同比+102%至 HK$41.2bn,表面大幅改善,但核心经营自由现金流仅HK$26.3bn,增长的关键驱动来自:一次性资产交易(UK merger完成带来HK$14.9bn现金)。

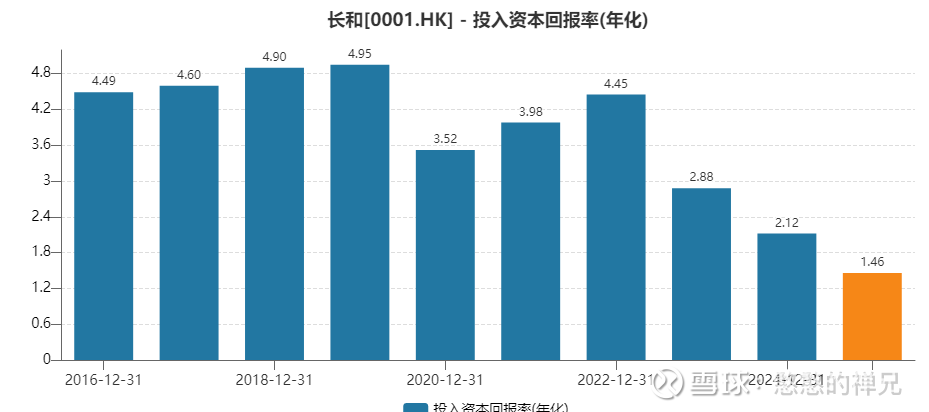

2、资本回报率(ROIC / ROE):创造利润,但难言创造“高额经济附加值”

第一,ROIC 与 WACC 的博弈: 财报显示,集团2025年的平均债务成本从3.6%进一步降至3.3%,这是一个极其优秀的低融资成本。然而,由于庞大的投入资本基数,其整体的投入资本回报率(ROIC)通常维持在中低个位数水平。这意味着,长和的 ROIC 可能仅仅是勉强覆盖其加权平均资本成本(WACC),或者产生微薄的正向经济利润(EVA)。

第二,本质判断: 长和目前的资产组合不再是一个“资本复利机器”(不能像科技成长股那样将利润以20%的ROIC进行再投资),而是一头“现金牛”。它不再追求通过高ROIC实现规模扩张,而是通过停止无效扩张、剥离低效资产,将折旧转化的现金流返还给股东(考察资本配置能力)。

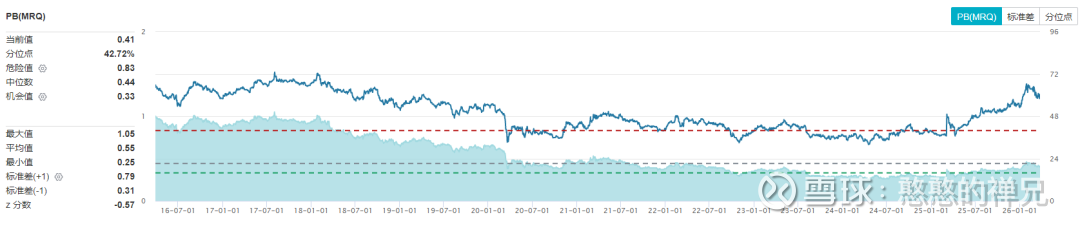

3、估值:市场在害怕什么?

按照达摩达兰的“叙事与数字”框架,长和目前的市净率(P/B)长期徘徊在 0.4x 左右,这是一个典型的“破产价”或“永久衰退价”。

市场在给什么定价?

资本市场的叙事是:长和体量太大,失去了增长弹性(低ROIC);且处于全球地缘政治的暴风眼,汇率波动和资产没收的风险极大。因此,市场给予了它极高的股权风险溢价(ERP)。

但市场的悲观或许过了头。管理层并没有坐以待毙,他们今年的动作堪称“教科书级别的资本配置”:剥离英国电讯股权拿回现金、出售UKPN(英国电网)锁定利润、降低净负债160亿。他们正在把多余的现金,诚实地变成更低的公司债务和更高的股东分红。

因此,禅兄看到的是常识的回归:一家每年能产生400多亿绝对自由现金流、债务成本仅3.3%、管理层诚实且不断提高分红比例的公司,即便未来零增长,其本身的高股息率和持续的回购/降负债动作,就已经能提供远超长期国债的年化回报。只要长和不出现全局性的系统性崩溃,其当期产生的巨额所有者利润,迟早会通过分红和债务缩减的复利效应,填平估值的鸿沟。

【投资思考:无聊的生意,极佳的赔率】

投资是一场关于赔率与概率的游戏。

面对长和,很多追求高成长的投资者会觉得它“毫无想象力”。确实,它不可能像科技股那样,靠着20%的投入资本回报率(ROIC)实现戴维斯双击。它不是一台快速复利的机器。

但它是一张裹着极厚安全垫的“高息债券”。

目前的股价不仅包含了极大的“安全边际”,甚至可以说,市场已经把最坏的宏观预期(包括部分资产受损、汇率逆风)全部打在了明面的价格里。

作为价值投资者,当我们看到一家公司:

1、每年能产生400多亿绝对自由现金流(按照主营业务每年至少是200亿的自由现金流)

2、债务成本极低且资产负债表极度健康;

2025年长和的财务结构呈现出典型的:低融资成本 + 长久期债务 + 较强流动性储备。我们观察公司最近5年的净负债处于下降趋势,从22.2%降至2025年的13.9%。关键的是公司平均融资成本从2024年的3.6%降至2025年的3.3%。对标全球同类基础设施公司,一般债务成本是4-6%,长和的融资成本是具有优势的。

在这种情况下,股东回报率才更容易提升。(ROIC-WACC的利差更容易为正)

3、管理层不粉饰太平,专注降本增效与提高分红;

从段永平强调的“本分”和股东信托责任来看,长和的管理层表现出了高度的专业素养和理性

第一,诚实面对坏消息:管理层没有试图掩盖问题。对于2025年高达104.69亿港元的英国电讯业务合并非现金亏损,管理层进行了清晰的拆解,向市场还原了剔除该因素后基础盈利增长7%的真实面貌。同时,对于中国零售区“营商环境挑战重重”以及巴拿马危机,管理层在电话会议中直言不讳,并给出了明确的应对措施(如国际仲裁),没有粉饰太平。

第二,着眼于长期的资本配置: 管理层的动作高度聚焦于“降负债”与“自由现金流”。净负债率降至13.9%,平均债务成本控制在3.3%,并在年内完成了多项非核心资产或估值见顶资产的剥离(如出售澳洲TPG非核心资产、向Engie出售UKPN)。在宏观不确定性极高的当下,这种“高筑墙、广积粮”、不盲目追求短期表观利润(EPS)扩张,而是稳健提升分红(股息增长5%)的策略,是典型的基于长期(5-10年)企业内在价值最大化的行为。

4、估值处于相对历史底部。

这时候,你需要的不再是对未来宏大叙事的幻想,而是对常识的信仰。就像芒格所说,这笔投资可能不会让你一夜暴富,但目前极宽的安全边际,也很难让你亏钱。

在一个充满不确定性的宏观时代,拥抱一头现金流充沛、估值不错的“利润奶牛”,或许是抵御风暴最理性的选择。

(注:本文仅供商业逻辑探讨,不构成任何具体的投资及买卖建议。投资有风险,入市需谨慎。)

(免责声明:本文建议仅代表个人观点,不构成投资。股市有风险,入市需稳定。)

原创观点不易,希望各位能够多支持!你的一点赞、一次转$发、随手分享,都是禅师前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”