浅析华润三九中报费用增加10多亿

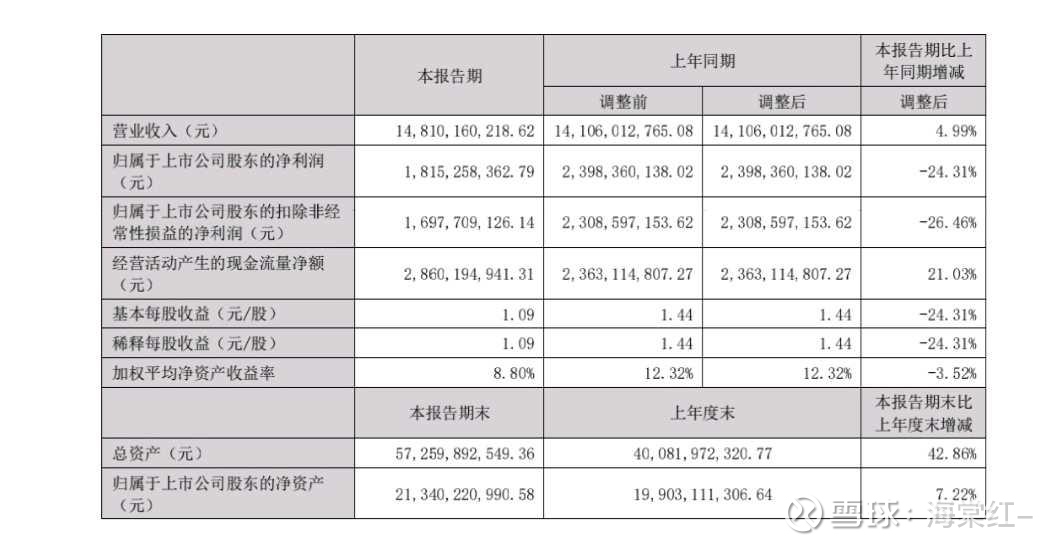

华润三九的中报业绩乍一看挺唬人,出乎意料,净利润同比下降了6、7个亿。降幅26.46%

再仔细分析一下费用增加,又感觉没有那么吓人,原来如此:

原来各项费用增加了10多个亿。如果不集中增加摊销这10多个亿,其净利润反而是增加3个多_4个亿,增幅15%还多,数据也不再难看。原来罪魁祸首就是10个多亿的费用增加。

那么就要好好分析一下这个费用增加到哪儿了?增加的费干嘛了?增加的目的是什么?还会一直增加吗?

结合华润三九的业务布局和行业特性,费用增加的三大主因可具体拆解如下,且能清晰看出其“前瞻性投入”的属性:

一、研发费用增加:锚定长期产品竞争力

从行业逻辑看,中药及健康品企业的研发投入是构建产品壁垒的核心。华润三九近年研发费用增加,主因集中在两方面:

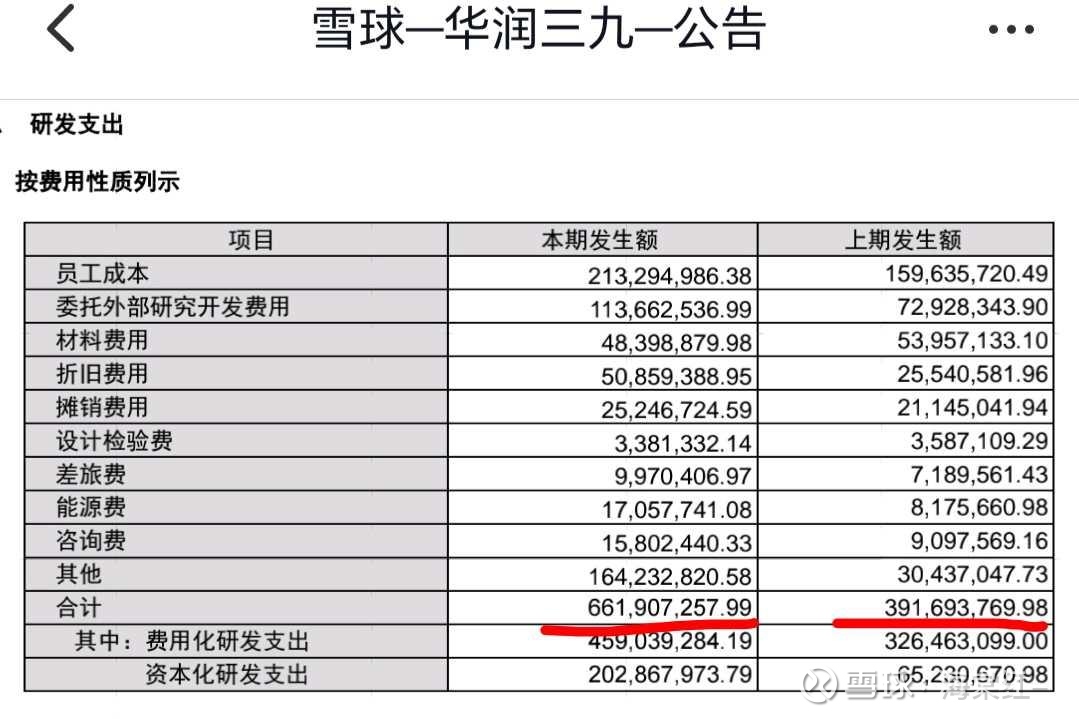

1、在研管线扩容:公司围绕呼吸、骨科、皮肤等核心领域加码创新,2024年在研项目超130项,涵盖中药改良型新药、化药及生物药等,临床试验、药学研究等阶段的投入自然上升。

2、技术与团队投入:为提升研发效率,公司可能增加了制剂技术、质量控制等环节的设备及技术引进,同时研发团队规模扩大(2024年较前几年近乎翻倍),人力成本随之增加。

这类投入直接指向“产品梯队更新”——比如在减肥药、抗肿瘤等潜力领域的布局(如与博瑞医药的合作研发),短期看是费用,但长期能填补品类空白,属于典型的“经营性前瞻性投入”。

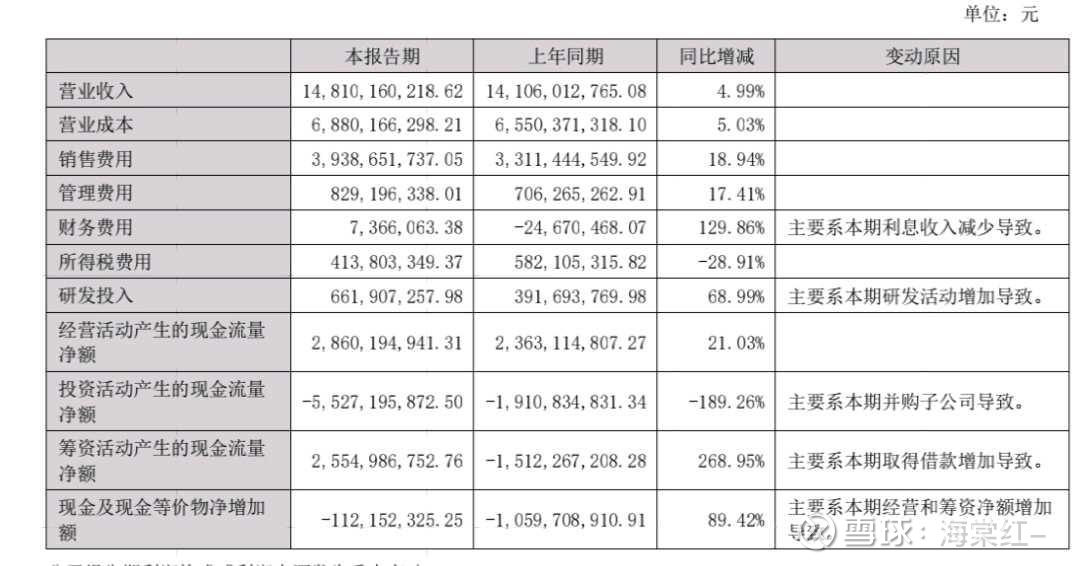

本期研发费用增加了2.7个多亿

二、销售费用增加(推广费):适配业务扩张的渠道与品牌投入

销售费用中的推广费增加,本质是业务规模扩大后的“配套投入”,而非无意义消耗:

1、并购后渠道整合与推广:此前并购昆药集团、天士力等企业后,公司产品线从原有“999感冒灵”等大单品,拓展到中药配方颗粒、心脑血管用药等领域,需要针对新增品类(如天士力的丹参滴丸相关产品)增加终端推广、学术营销等投入,以快速打通渠道。

2、新品推广与品牌维护:无论是自研新品还是合作产品(如与博瑞医药合作的减肥药后续若进入上市阶段),前期都需通过市场推广建立认知,这部分费用与“市场份额抢占”直接挂钩,属于经营性必要投入。

三、并购天士力产生的费用:战略整合的短期成本

这类费用属于典型的“投资性投入”,核心是为了实现长期业务协同,具体包括:

1、整合成本:并购后涉及管理架构、供应链、销售渠道的协同调整,可能产生人员安置、系统对接、流程优化等费用,这些是“资源整合”的必要支出,目的是释放协同效应(如共享渠道降低整体销售成本)。直接摊销本期费用

2、财务相关费用:若通过贷款等方式支付并购款,可能产生利息支出;同时,并购后需按会计准则进行商誉减值测试等,相关费用虽短期影响利润,但本质是为了完成“业务版图扩张”的战略动作。

综上,这三类费用均指向“长期竞争力构建”——要么是为了补产品短板(研发),要么是为了抓市场份额(销售推广),要么是为了做资源整合(并购),与“成本升高导致的消耗性费用”有本质区别。短期看可能压制净利润增速,但长期能为业绩增长铺垫基础,这也是理解其费用变化需抓住的核心逻辑。

中长期看,反而感觉到三九的积极进取,战略前瞻性的规划正一步步布局,补短,提能。

因此,短期的波动不改中长期增长趋势。