Jefferies首次覆盖Bullish持有评级

核心观点与评级

评级: 首次覆盖给予“持有”(Hold)

目标价(PT): 49美元

当前股价: 52.35美元(较目标价有约-6%的下行空间)

核心逻辑: 看好Bullish作为面向机构的数字资产平台的长期增长故事,其业务模式、技术优势和监管布局极具吸引力。然而,当前估值(约46倍2026年EV/EBITDA)已充分反映了这些利好因素,使得风险回报在现阶段显得均衡,因此给予“持有”评级。

杰富瑞的报告描绘了Bullish一幅“高质量但估值已高” 的图景。分析师认为Bullish拥有卓越的技术、独特的混合收入模式、先发的监管优势以及巨大的盈利增长潜力,是捕捉机构数字资产需求增长的理想标的。然而,所有这些积极因素似乎都已体现在其当前股价中。因此,建议投资者持有现有头寸,但等待一个更具吸引力的入场点或未来业绩超预期来推动股价突破当前水平。目标价49美元提供了下行保护的具体参考。

投资亮点(为什么看好Bullish)

多元化的收入增长:

公司正从依赖交易收入转向更稳定、可预测的经常性收入。

交易收入(主要来自现货、永续合约,期权将于2026年初推出)预计在2025-2027年以19% 的年复合增长率(CAGR)增长。

订阅、服务及其他(SS&O)收入(包括流动性服务、数据、指数和CoinDesk媒体业务)增长更快,预计同期CAGR为26%。

SS&O收入占比预计将从2024年的28%大幅提升至2027年的47%,使收入基础更稳健,降低对市场波动性的依赖。

差异化的技术栈:

Bullish采用混合交易架构,结合了传统的中央限价订单簿(CLOB)和其专有的自动做市商(AMM)能力。

该技术显著提高了资本效率。自2022年以来,尽管交易量增长了五倍,但其交易所所需资本降低了87%。

这种技术优势使其能够以比同行更优的方式扩张收入并控制成本。

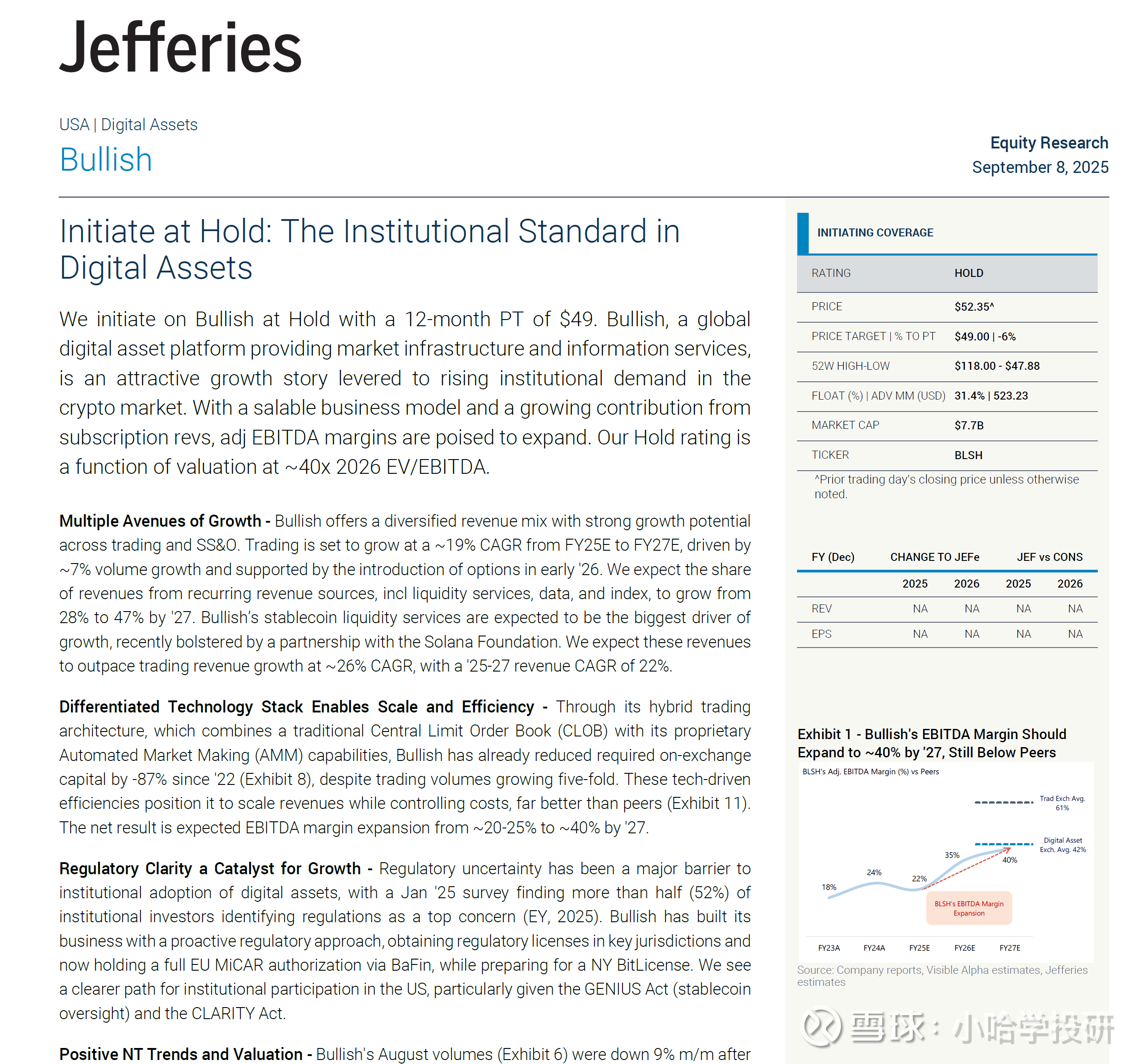

显著的盈利扩张潜力:

得益于高收入增长和 largely fixed(基本固定)的成本结构(2024年固定成本占比96%),公司盈利能力将大幅提升。

预计2025-2027年收入CAGR为22%,而成本CAGR仅为6%,将带来16%的年均运营杠杆,远高于同行。

因此,调整后EBITDA利润率预计将从2024/25年的20-25%扩大到2027年的约40%。

前瞻性的监管布局:

Bullish是少数在多个主要司法管辖区(直布罗陀、德国、香港)获得监管牌照的加密交易所之一,最近在德国获得了全欧盟通用的MiCAR授权。

正在申请纽约BitLicense,若获批将极大扩展其美国市场机会。

美国监管明朗化成为催化剂:《GENIUS法案》(稳定币监管)和《CLARITY法案》(明确SEC/CFTC管辖权和资产分类)有望减少不确定性,推动更广泛的机构采用,对Bullish这类合规平台有利。

并购(M&A)机会:

公司拥有强大的资产负债表(约34亿美元净流动资产)和IPO募集的资金,为未来进行增值型并购提供了充足的“干火药”(dry powder)。

此前对CoinDesk和CCData的收购整合顺利,带来了33%的年化收入增长,证明了其执行能力。

财务预测与估值

财务预测:

总收入:预计2025-2027年CAGR为22%。

调整后EBITDA:预计2026年达到1.06亿美元。

每股收益(EPS):预计将从2025年的0.05美元增长至2027年的0.66美元,2025-2027年CAGR高达276%,反映出强大的盈利杠杆效应。

估值方法:

主要采用EV/EBITDA倍数法。

基于2026年预计的1.06亿美元EBITDA,给予40倍的目标估值倍数,得出目标企业价值(EV)为43亿美元。

减去调整后的净流动资产(-34亿美元),得出目标股权价值76亿美元,对应目标股价49美元。

同业比较:

报告将Bullish与传统交易所(ICE, Nasdaq, CME)和数字资产平台(Coinbase, Robinhood)进行比较。

Bullish的40倍2026年EV/EBITDA目标倍数较传统交易所(均值约18倍)有显著溢价,反映了其更高的增长预期。但与部分数字资产同行(如Robinhood的32倍)相比,溢价相对合理。

当前股价对应的46倍2026年EV/EBITDA被视为已反映了市场的乐观情绪。

风险提示(投资需要注意的风险)

与数字资产价格和波动性的高相关性: 收入和利润仍然高度依赖加密货币价格和交易活动(主要是BTC和ETH)。市场低波动期会严重冲击交易收入。

客户集中度: 顶级客户贡献了很大一部分交易量(2025年Q2前两大客户占比44%),尽管公司通过调整定价策略积极改善这一情况。

网络安全与技术风险: 作为交易所和托管方,任何严重的安全漏洞都可能损害信誉和运营。

去中心化交易所(DEX)的竞争: DEX的快速发展可能对Bullish等中心化交易所构成长期结构性威胁。

机构采用速度不及预期: 如果机构采用数字资产的进程缓慢,Bullish“以机构为中心”的战略可能限制其增长。

其他重要信息

业务概述: Bullish主要由两大板块组成:Bullish交易所(机构交易和流动性服务)和CoinDesk(信息服务,包括指数、数据和媒体)。其在比特币和以太坊现货交易中占据领先市场份额(在受监管交易所中占比超40%)。

近期趋势(2025年8月): 交易量环比下降9%,但因价差扩大(平均价差+73个基点),调整后交易收入实际上环比增长了34%。这体现了公司优化定价策略以提升收入的努力。

ESG(环境、社会和治理): 重点强调了网络安全和监管合规作为其最重要的实质性议题。

催化剂: 正面(+):纽约BitLicense获批、增值并购、监管更加明朗、永续合约业务扭亏为盈。 负面(-):加密货币市场长期低迷、平台出现重大技术问题。