美股新股Chime,摩根士丹利首次评级买入,目标价39美元

摩根士丹利认为Chime在庞大目标市场中执行出色,产品扩展与高增量利润率支持增长和盈利改善,监管风险较低。建议增持,目标价39美元,潜在上行来自信贷产品成功推出和用户增长加速。

二、核心投资逻辑

规模化获取主要银行账户关系的能力:

Chime成功将其价值主张(低成本、优质服务)传达给中低收入消费者,67%的月活用户(约600万)将Chime作为主要存款账户。

用户参与度高(月均55笔交易),远超竞争对手(如Affirm月均<1笔交易)。

与Block(Cash App)对比:Cash App虽拥有5700万月活用户,但仅250万用户开通直接存款账户,Chime的用户粘性更强。

目标客群庞大且不限于“无银行账户”人群:

85%的新客户来自传统银行(如美国银行),表明Chime不仅吸引无银行账户用户,还在从传统银行抢夺份额。

用户收入中位数约4万美元,70%用户年收入低于5万美元,与目标客群高度匹配。

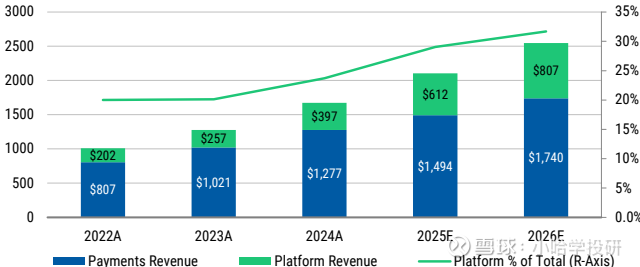

平台收入增长强劲,信贷风险可控:

平台收入(包括MyPay工资预支、SpotMe透支保护、Instant Loans即时贷款)预计以更快速度增长,2027年占比将达33%(当前24%)。

MyPay(2024年5月推出)仅10个月渗透率已达26%,SpotMe渗透率49%。

信贷损失率预计稳定在20%左右,因产品期限短(MyPay和SpotMe为2周内,Instant Loans为3个月),且管理层有优化风控的历史记录。

收入结构以非 discretionary 借记消费为主:

76%收入来自支付业务(其中55%为借记卡 interchange,21%为信用卡 interchange)。

70%的消费为非 discretionary(必需支出),抗经济周期性较强。

增长主要驱动力是用户增长(而非人均消费增长),因Chime已是中低收入用户的首选借记卡。

高增量利润率与成本优势:

增量利润率约45%,支持运营利润率从2024年的-1%提升至2027年的13%(管理层长期目标为35%)。

成本优势来自:

银行合作伙伴模式(Bancorp Bank、Stride Bank)提供低成本信贷资金。

自研支付处理平台ChimeCore(2024年推出)降低第三方依赖,预计带来200-300 bps的毛利率提升。

与卡组织谈判更优惠的费率。

三、增长驱动因素

用户增长:预计年增150万用户(近期增速),潜在上行来自企业渠道(Chime Enterprise)等新项目。

产品扩展:

短期:推广Instant Loans(小额固定费用贷款),但预计增速较慢。

长期:需推出无担保信用卡以留住收入增长的用户(当前年消费留存率97%,需提升至100%+)。

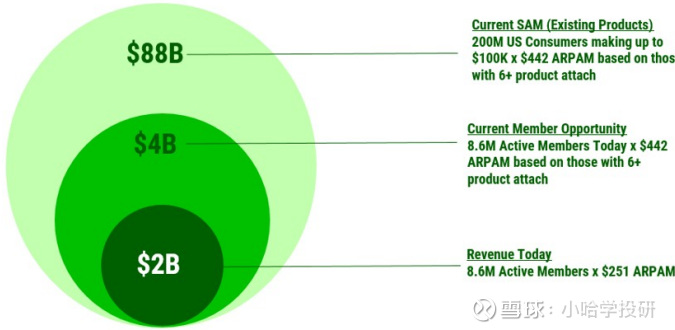

市场渗透:在年收入低于5万美元的1.35亿美国人中,Chime渗透率仅6%,空间广阔。

四、风险分析

监管风险:Durbin修正案豁免权(允许Chime收取更高借记 interchange 费率)可能被取消,导致收入减少50%。但摩根士丹利认为豁免权将维持,因政策制定者担忧取消后影响低收入人群银行服务可及性。

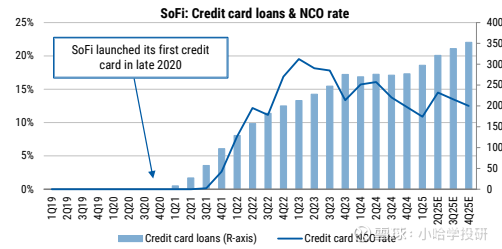

信贷风险:若扩张至长期信贷产品(如信用卡),损失率可能上升(参考SoFi信用卡损失率曾达20%)。

宏观风险:经济恶化或失业率上升可能影响中低收入用户消费能力。

竞争风险:需推出有竞争力的信用卡奖励计划(1-2%返现),但可能侵蚀利润率。

五、财务预测与估值

收入 CAGR(2024-2027):21%(2027年收入预计25.47亿美元)。

调整后运营利润率:从2024年-1%提升至2027年13%。

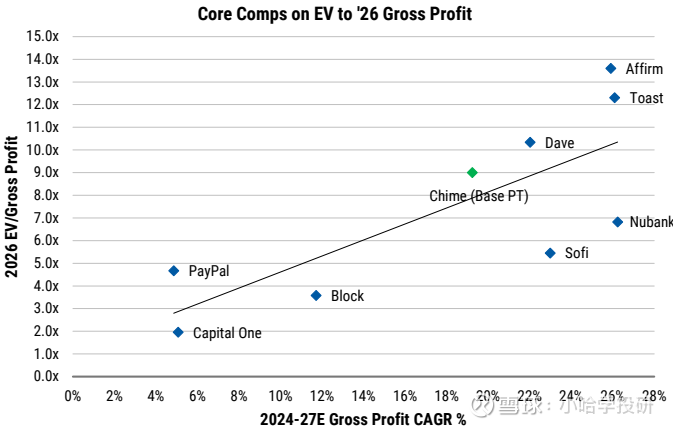

估值方法:EV/Transaction Profit(交易利润)倍数法(9倍2026年预测),基于:

用户质量高、执行力强、收入抗周期性。

对比同行:Affirm(13倍)、Dave(10倍)、Block(3.5倍)。

长期估值:终端EV/AOI(调整后运营收入)倍数11倍(2035年),若推出信用卡等产品,估值可上行至看涨目标价75美元。

六、团队与竞争优势

管理层:CEO Chris Britt在支付与银行领域经验丰富,坚持低费率模式。

品牌与产品:数字界面获用户积极反馈,每年推出新产品(如MyPay、Instant Loans)。

行业地位:美国第六大借记发行商,交易规模970亿美元(占Visa/Mastercard总规模2%)。