冷门好公司系列3:Ally Financial

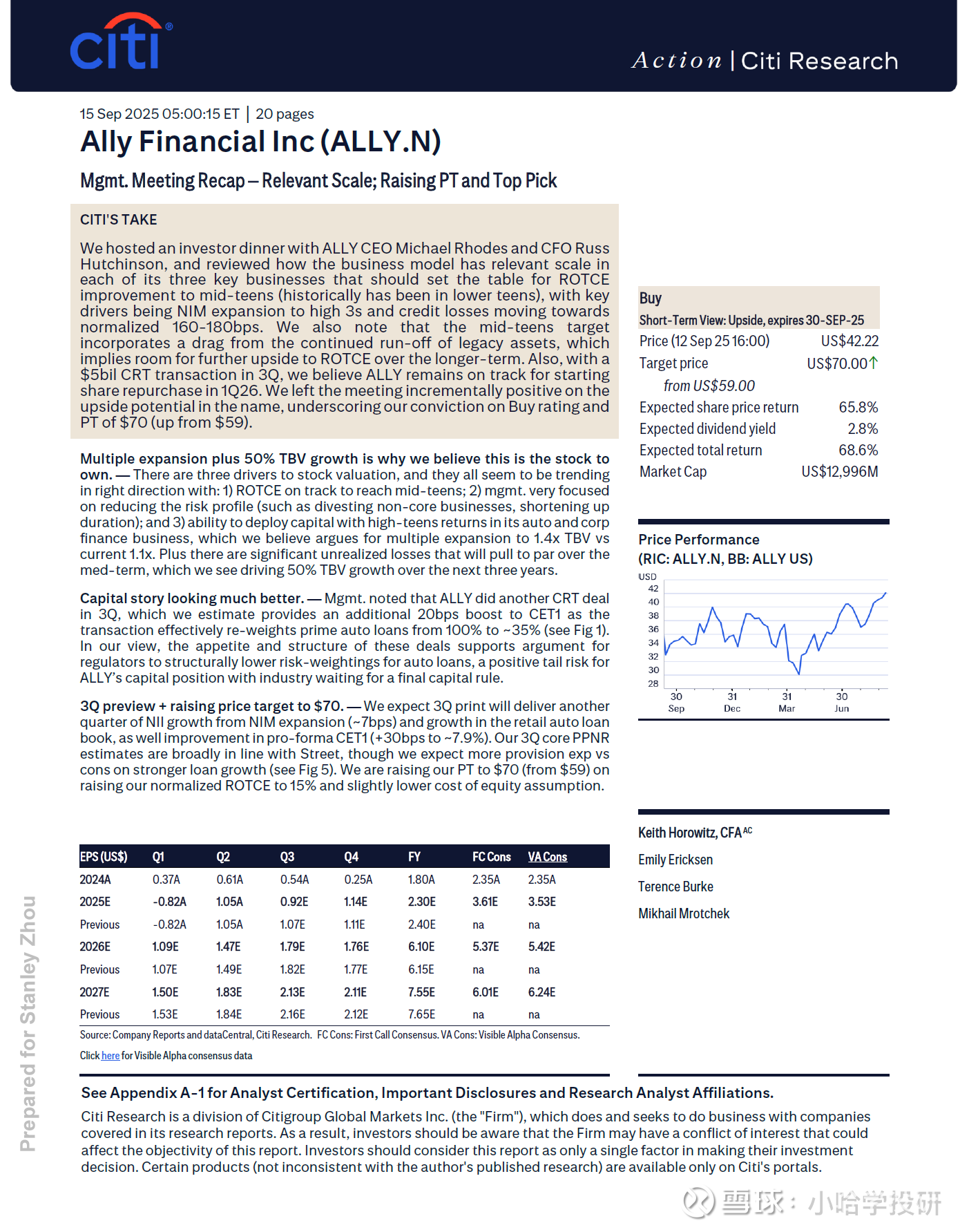

截至报告发布时(2025年9月12日),ALLY的股价为42.22美元。花旗银行给予的短期看法是“上行”,并设定了9月30日的到期日,表明他们预期股价在短期内会有积极表现。

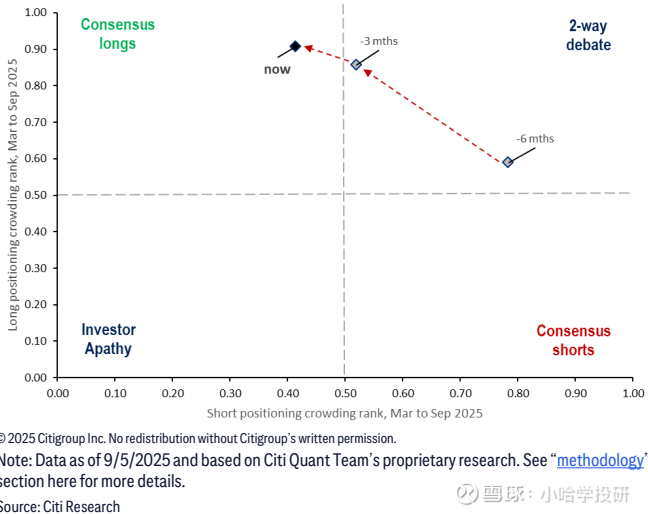

从市场情绪来看,ALLY在过去一段时间里被视为一支“多空交锋激烈”的股票,但近6个月来,看涨的势头明显增强。

二、 机构观点:强劲的上涨潜力与目标价

花旗银行对ALLY的未来走势极为乐观,这主要体现在其设定的目标价上。

大幅上调目标价:花旗将ALLY的12个月目标价从59美元大幅上调至70美元。这意味着基于当前股价,分析师预期其有65.8%的上涨空间。

总回报预期:加上约2.8%的股息收益率,花旗预计投资ALLY的总回报率可达68.6%。这是一个非常看涨的信号。

列为“首选股”:报告中将ALLY列为“Top Pick”(首选股),强调了其在众多股票中的突出地位和花旗对其的最高信心。

三、 推动股价未来上涨的核心基本面因素

股价的走势离不开基本面的支撑。花旗看好ALLY股价的核心逻辑基于以下几个正在积极改善的基本面因素:

盈利能力显著增强(ROTCE提升)

管理层预计公司的有形普通股回报率将从历史的中低 teens 水平提升至 mid-teens(约15%)。这是驱动估值倍数扩张的最关键因素。

盈利能力的改善主要来自两大驱动:

净息差扩张:预计将升至3.8%以上,得益于更优化的资产(更高收益的零售汽车贷款)和负债(90%存款 funding)结构。

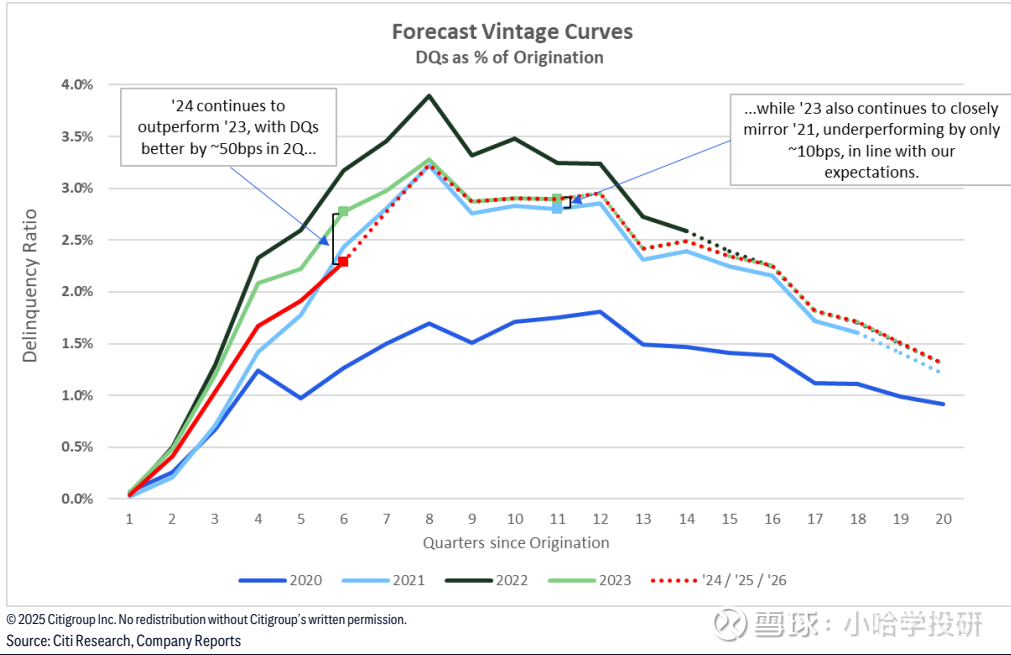

信贷损失正常化:预计汽车贷款的净损失率将从当前的200-215个基点逐步降至正常的160-180个基点。

资本状况显著改善与股东回报

公司通过信用风险转移(CRT)交易有效释放了大量资本。第三季度的50亿美元CRT交易就为其CET1资本比率带来了约20个基点的提升。

资本的改善为启动股票回购扫清了障碍。花旗明确表示,相信ALLY仍有望在2026年第一季度开始回购股票,这将是提振股价的重要催化剂。

有形账面价值(TBV)大幅增长

花旗预计ALLY的有形账面价值在未来三年内将增长50%。这主要得益于其持有的大量未实现损失证券将随着时间推移“回归面值”。

账面价值的坚实增长为股价提供了底部支撑和长期上涨动力。

四、 估值重估潜力

当前ALLY的估值(市净率约为1.1倍)并未完全反映其基本面的改善。花旗认为,随着上述积极因素的实现,市场应给予其更高的估值,目标市净率1.4倍是合理的。“估值倍数扩张” 是花旗看好其股价能实现65%+涨幅的另一大核心原因。

五、 风险与不确定性

当然,股价走势也面临风险,主要来自于宏观经济层面:

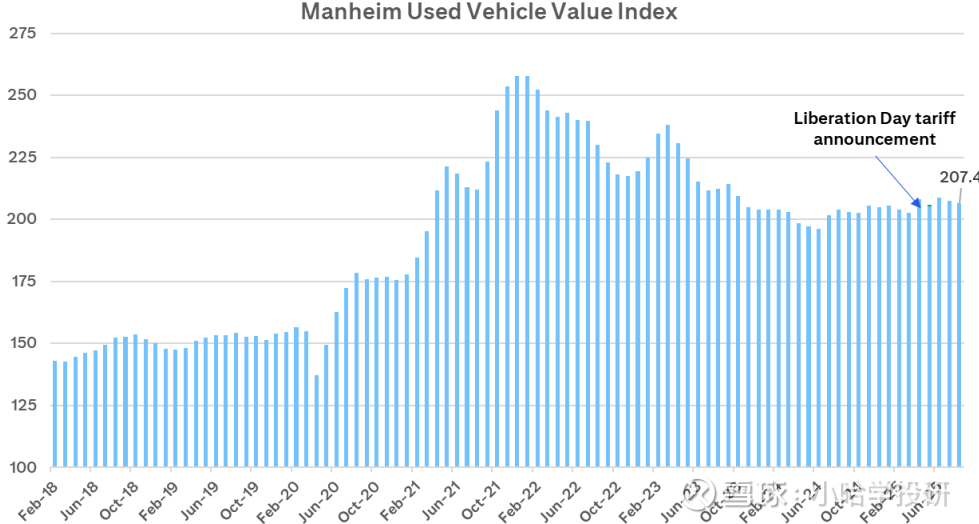

主要风险(看跌情形):如果经济发生“硬着陆”,导致失业率大幅上升和二手车价格下跌,可能会引发比预期更严重的信贷损失,从而阻碍其盈利目标和股价表现。

当前趋势:但目前的数据显示,拖欠率在改善,二手车价格保持稳定,趋势支持信贷状况向好。

总结

总而言之,从花旗的这份报告来看,ALLY的股价走势前景非常积极。

短期:有明确的催化剂(如Q3财报、2026Q1回购计划),花旗给予“短期上行”看法。

中长期:有强大的基本面改善逻辑作为支撑,包括盈利能力提升(NIM扩张、信贷改善)、资本实力增强、以及由此带来的估值重估(从1.1x PB至1.4x PB)和账面价值增长。因此,机构认为当前股价并未充分反映这些积极变化,存在巨大的上涨潜力,目标看至70美元。然而,投资者仍需密切关注宏观经济数据,特别是就业和二手车价格,这些是可能影响其走势的关键变量。