冷门好公司Ally Q3业绩回顾,超预期!持续看好

公司业务: Ally是一家总部位于底特律的金融控股公司,其最大业务板块是汽车贷款,主要专注于二手和优质客户之间的市场。

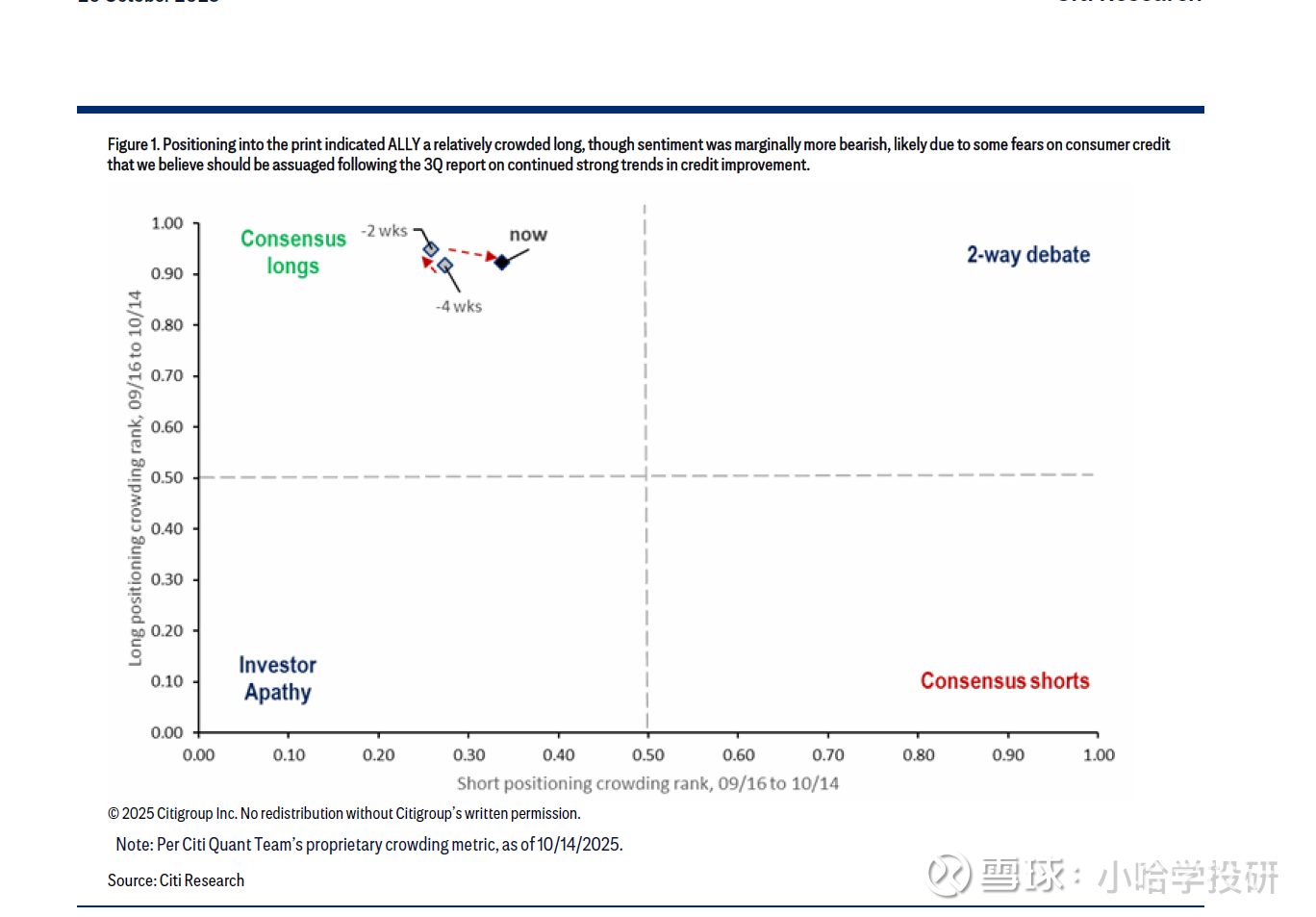

投资逻辑: 花旗认为ALLY是当前利率环境下的最佳定位公司之一。其优势在于短期限资产的固定利率重新定价,以及在降息周期中约70%的累计存款Beta值。尽管在硬着陆情景下存在信贷风险,但公司近年来向更高信贷质量的转变应能在温和的信贷环境下推动损失改善。当前股价在花旗的隐含股权成本指标中处于最大折价状态,市场情绪仍存分歧,因此风险回报机会具有吸引力。

花旗认为Ally在2025年第三季度表现强劲,证明了其向中期双位数(约15%)的有形普通股回报率(ROTCE) 迈进的进程。该行预计这一目标将在2026年下半年实现。

一、核心观点与投资建议

评级: 买入 (Buy)

短期观点: 看涨 (Upside),有效期至2026年1月1日。

目标价: 70.00美元(相较于2025年10月20日40.50美元的收盘价)。

预期回报:

预期股价回报率:72.8%

预期股息收益率:3.0%

预期总回报率:75.8%

二、第三季度业绩亮点

股价表现优异: 财报发布后,ALLY股价上涨3.6%,同期KBW银行指数仅上涨0.6%。

净息差(NIM)持续扩张: 这是连续第二个季度实现NIM增长。

资本持续补充: 通过有机增长和另一项信用风险转移(CRT)交易,资本得到加强。

信贷质量持续改善: 信贷损失趋势向好,符合花旗预期。

三、财务预测与关键驱动因素

净息差(NIM)展望:

2025年指引: 维持在3.45%-3.50%不变。

2026年预测: 预计将扩张至3.85%-3.90%,年底退出率可达4.0%+。

驱动因素:

存款重新定价: 预计到2026年底,累计存款Beta值将达到约70%(高于此前预期的65%),这意味着在美联储降息周期中,Ally能更好地保持贷款收益率,减缓存款成本下降的速度。

资产组合调整: 将资产重新配置到收益率更高的零售汽车贷款中,同时低收益的住宅抵押贷款持续到期。

信贷成本(汽车贷款损失):

预计汽车贷款损失将逐渐正常化,在2026年达到160-180个基点的正常水平(预计2026年实际值在180-190个基点)。

资本状况与股票回购:

预计下一季度核心一级资本充足率(CET1)将达到中等8%区间。

这为在2026年第一季度恢复股票回购打开了大门。

盈利预测(EPS)调整:

2025年EPS预期:上调0.15美元至 2.45美元。

2026年EPS预期:下调0.30美元至 5.80美元(主要因调整了存款Beta值假设,认为NII增长会稍慢)。

2027年EPS预期:上调0.10美元至 7.65美元。

花旗观点:尽管调整了2026年预测,但花旗仍然认为市场对ALLY在2026年及以后的普遍预期有约9%的上行空间,主要基于更强的NIM扩张。

四、估值方法

目标价70美元是通过剩余收益折现模型(Discounted Residual Income Model) 得出。

关键模型假设:

预测期为3年,之后是7年的回报率衰减期。

正常化的长期ROTCE目标为15%。

股权成本(Cost of Equity)为11.3%(基于无风险利率4.5%,股权风险溢价3.5%,Beta值1.95)。

长期增长率假设为3.0%。

五、牛市、基线与熊市情景分析

牛市假设: 信贷利差持续高于正常化水平。

基线假设(花旗的基本预测):

信贷利差正常化,Ally优化信贷组合。

在美联储降息周期中,保持严格的存款定价纪律。

NIM扩张驱动盈利增长,AFS证券的未实现损失(OCI)因"拉向面值(pull-to-par)"而减少,促进CET1比率增长。

熊市假设: 经济硬着陆导致信贷损失高于预期。