26年北美消费金融行业展望

核心观点:机遇与风险并存,龙头标的具配置价值

2026 年北美消费金融行业基本面仍具支撑,信贷质量改善、贷款增速回升、资本回报提升三大主线清晰,但需警惕细分领域风险;首推 Capital One(COF)为行业首选标的,整体板块估值处于合理区间,长期配置价值凸显。

一、行业利好:三大核心动力支撑增长

1. 信贷质量:改善延续但节奏放缓

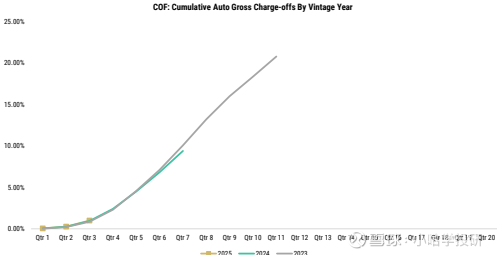

2025 年消费信贷不良率持续下降的趋势将在 2026 年传导至违约率,推动行业 EPS 正向增长。信用卡不良率预计全年同比下降,年末趋于平稳;汽车贷款不良率仍将改善,但损失率或于年中小幅回升。2024 年末至 2025 年初的新增贷款组合表现优于 2021-2023 年 cohort,为信贷质量提供支撑。

2. 贷款增长:企稳回升,政策助力

经历三年放缓后,2025 年末行业贷款增长已现企稳迹象,银行逐步放宽过去三年的紧缩放贷标准。预计 2026 年贷款增速加速,信用卡贷款增速将从当前 2% 提升至 4%;叠加《One Big Beautiful Bill Act》带来的学生贷款改革,下半年私人学生贷款发放有望增加。

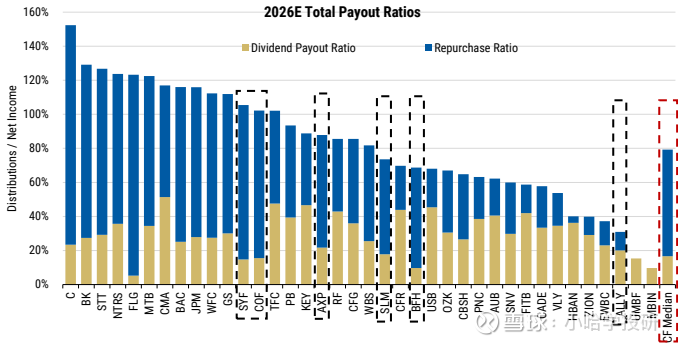

3. 资本回报:规模扩容,力度加码

行业头部机构超额资本充裕,股票回购规模将显著增长。COF 凭借 14.4% 的 CET1 比率(含 AOCI 为 13.3%),2026-2027 年预计回购规模达 134 亿 / 142 亿美元;SYF、ALLY 亦将持续推进回购,其中 ALLY 有望从 2025 年零回购增至 2026-2027 年每年 8-9 亿美元。

信用改善趋势

当前状况:2025年消费者信用质量显著改善,拖欠率下降。预计2026年贷款违约将接管拖欠改善,支持EPS正增长。但改善速度可能放缓,从2023年末至2025年中的强劲表现转向更符合或略好于平均水平。

关键风险领域:次级汽车贷款(负面新闻仍较孤立)、学生贷款(联邦和私人贷款拖欠率均升高)、消费者无担保个人贷款杠杆增加、劳动力市场软化。

数据支持:

信用卡拖欠率预计在2026年继续同比下降,随后在2026年第四季度趋平。

汽车贷款拖欠率也呈现改善趋势,但需关注近期表现。

驱动因素:贷款标准持续收紧(信用卡标准收紧达13个季度),但近期出现松动迹象;2024年末和2025年初的信贷组合表现优于2021-2023年同期。

贷款增长展望

当前趋势:消费贷款增长连续三年放缓,2025年信用卡贷款仅同比增长约2%。但近期出现稳定迹象,管理层评论显示贷款标准可能放松。

2026年预测:

预计贷款增长在2026年末加速,信用卡贷款增长至+4%(当前+2%)。

整体贷款增长中位数预计2026/2027年达5.8%/5.7%。

但名义GDP增长(2026财年+4.4% vs. 2025财年+4.7%)和消费者支出(2026财年+4.4% vs. 2025财年+5.2%)冷却构成温和阻力。

支持因素:银行贷款标准逐步放松,汽车贷款标准已开始松动;消费者信贷访问增加将推动增长。

资本回报计划

回购加速:多家公司拥有超额资本,预计回购规模增加。

COF:CET1比率达14.4%(含AOCI为13.3%),目标为11%,预计2026/2027年回购134亿/142亿美元(高于共识120亿美元)。

SYF:运营资本充足,预计2026/2027年回购28亿/27亿美元。

ALLY:从零回购起步,预计2026/2027年回购8亿/9亿美元。

股息和回购比率:2026年消费金融公司中位股息/回购支付比率预计为17%/63%。

储备金释放潜力:储备比率仍高于CECL首日水平,若回归首日水平,2026e EPS可能提升15%(中位数)。

监管和政治环境

支持性背景:监管环境 constructive,包括CFPB执法减少、联邦学生贷款退出、并购环境更宽松、银行资本规则增加超额资本。

风险点:2026年中期选举可能引发政治风向变化,影响投资者对估值/权益成本的看法。但已实施政策难逆转,需待2028年总统选举。

宏观经济预测

增长放缓:预计2026年实际GDP增长1.7%(2025年为2.0%),失业率在2026年中升至4.7%峰值后回落至4.4%。

通胀与消费:核心通胀从2025年末的3.1%降至2026年的2.8%;消费者储蓄率预计在2026年达5.5%峰值后逐步降至4.8%。

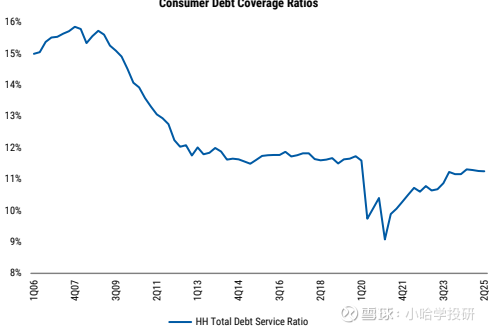

债务覆盖率:消费者债务覆盖率低于历史高点且稳定,抵押贷款和非抵押贷款均表现稳健。

估值分析

当前水平:消费金融股票中位数交易于9.2倍共识NTM EPS,与疫情前平均水平一致,但相对于标普500的折扣扩大至11个点(通常为7个点)。

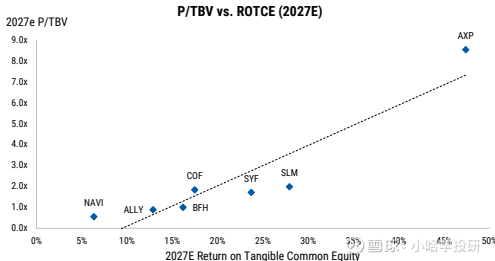

吸引力因素:贷款标准逐步放松、拖欠率和冲销率下降提供支撑;但P/B和P/TBV比率高于疫情前,而2027e ROE低于疫情前水平。

相对估值:板块估值相对于ROE和ROTCE具吸引力,但需关注宏观风险。

个股摘要与评级

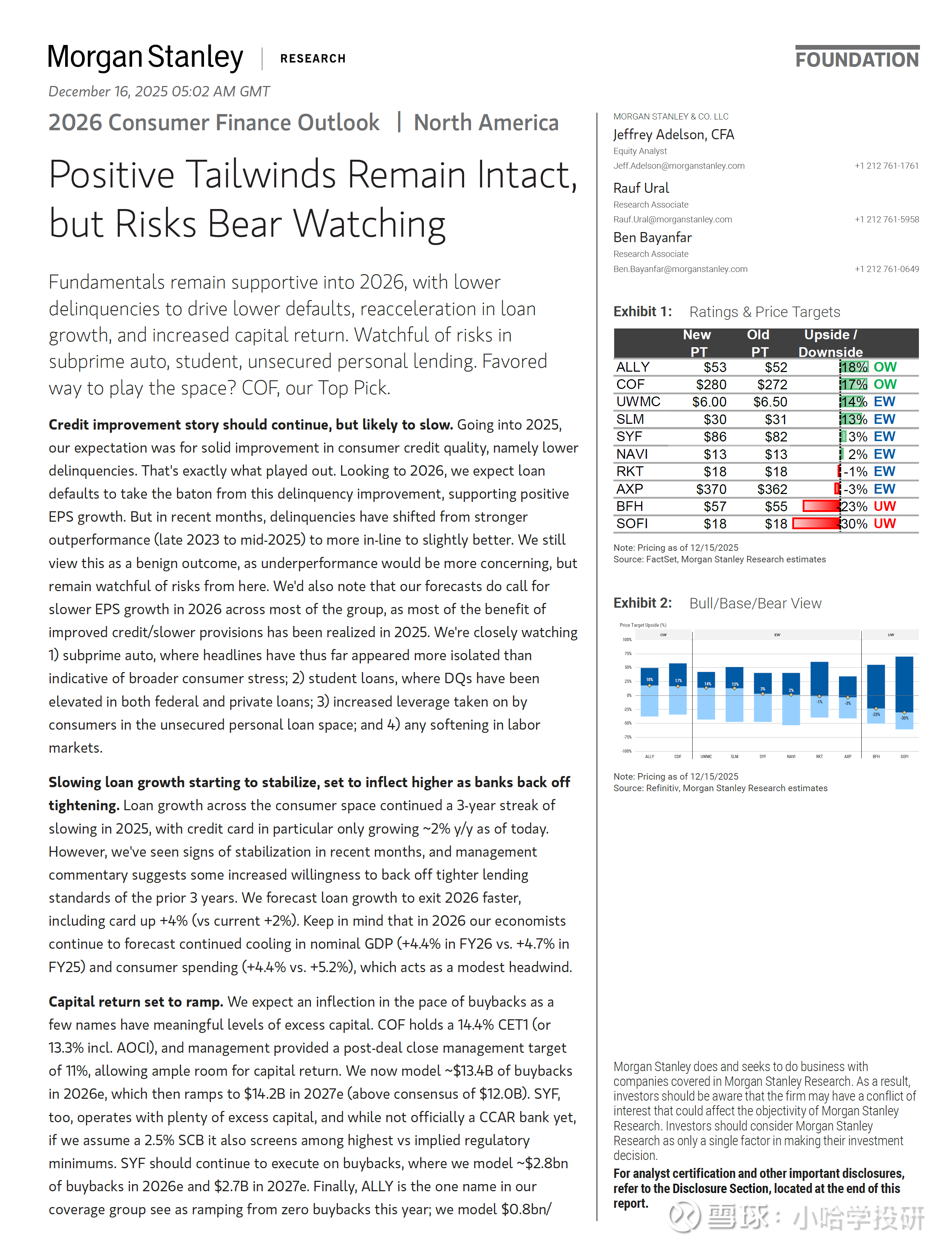

评级与目标价总结(基于Exhibit 1表格内容,以文字描述):

ALLY:Overweight(OW),目标价53美元,上行空间18%。

COF:Overweight(OW),目标价280美元,上行空间17%(首选股)。

AXP:Equal-weight(EW),目标价370美元,下行空间3%。

SYF:Equal-weight(EW),目标价86美元,上行空间3%。

BFH:Underweight(UW),目标价57美元,下行空间23%。

SLM:Equal-weight(EW),目标价30美元,上行空间13%。

NAVI:Equal-weight(EW),目标价13美元,上行空间2%。

RKT:Equal-weight(EW),目标价18美元,下行空间1%。

SOFI:Underweight(UW),目标价18美元,下行空间30%。

UWMC:Equal-weight(EW),目标价6.00美元,上行空间14%。

首选股COF理由:催化剂包括回购加速、Discover交易协同效应(网络转换和费用节省)、信用改善;预计2026/2027年EPS为20.60/25.50美元。

风险回报情景

基准情景(概率最高):信用改善持续,贷款增长反弹,美联储2026年降息3次;EPS增长放缓但保持正面。

熊市情景:温和衰退,失业率超5%,信贷恶化,回购暂停;估值可能压缩。

牛市情景:经济增长加速,失业率低于4%,信贷改善更快;资本回报和贷款增长超预期。

结论与投资建议

整体展望:2026年北美消费金融板块保持乐观,但需监控宏观风险;信用改善、贷款增长加速和资本回报为主要驱动因素。

核心策略:首选COF,因其协同效应和资本回报潜力;避免高估值或风险暴露公司如SOFI。

关键监控指标:月度信用数据、失业率变化、贷款标准动态、政治事件。

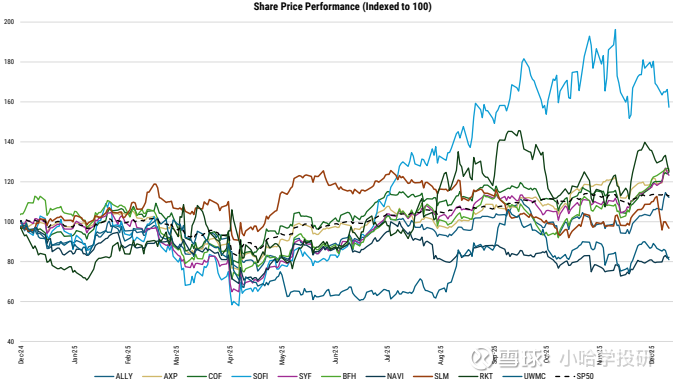

$Ally Financial(ALLY)$ $SoFi Technologies(SOFI)$ $第一资本信贷(COF)$