Ally Financial 25Q4 Review by Morgan Stanley

摩根士丹利看好Ally的核心逻辑在于,预计其NIM将在2026/27年随着美联储降息带来的融资成本下降而扩张,同时汽车贷款信贷质量改善,股票回购加速,共同驱动强劲的盈利增长(预计26/27年EPS增长约35%/25%)。尽管Ally对2026年的开局指引略显谨慎,但其业务的基本面依然稳固,特别是下半年的复苏趋势、保守的信贷指引和加速的资本回报计划,共同支撑了其未来两年的强劲盈利增长前景。

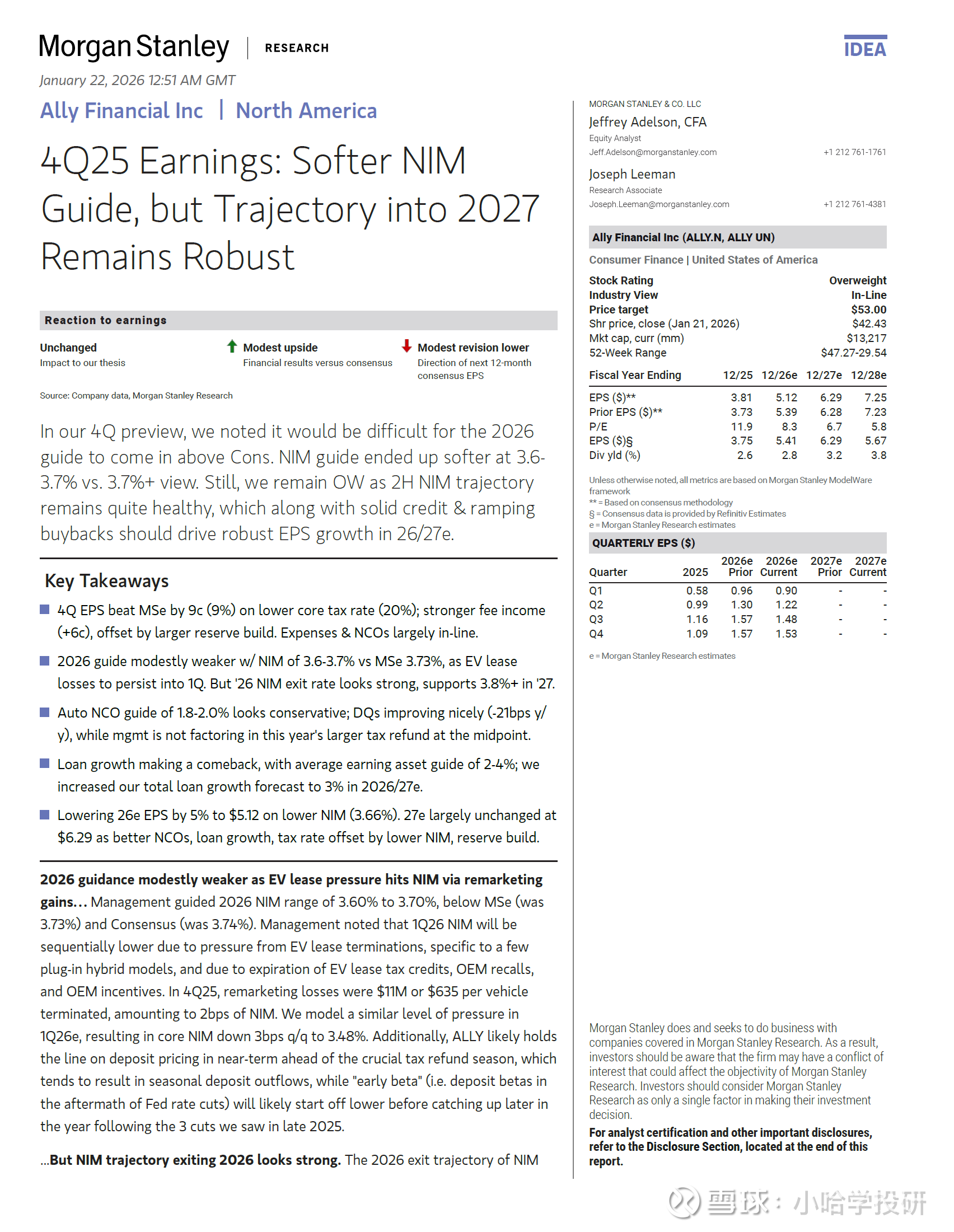

1. 核心观点:总体乐观,短期指引偏软

摩根士丹利对Ally维持 “增持”(Overweight) 评级,目标股价为53美元。尽管公司给出的2026年净息差(NIM)指引略低于市场预期,但分析师认为其通向2027年的盈利增长轨迹依然强劲。

2. 2025年第四季度业绩表现

盈利超预期:第四季度每股收益(EPS)为1.09美元,比摩根士丹利的预期高出9美分。这主要得益于较低的 core tax rate(20%)和强劲的费用收入。

净息差符合预期:当季NIM为3.51%,与预期基本相符。

信贷成本可控:不良贷款核销率(NCOs)与预期基本一致,但准备金计提有所增加。

3. 2026年财务指引:关键调整与解读

管理层提供的2026年指引是本次报告的重点,整体呈现“短期承压,长期向好”的特点。

净息差(NIM)指引偏软:2026年NIM指引范围为3.60%-3.70%,略低于摩根士丹利此前预测的3.73%和市场共识的3.74%。主要原因包括:

电动汽车租赁业务压力:部分插电混动车型的租赁终止、相关税收抵免到期以及制造商召回等因素,导致车辆处置出现亏损,预计将持续影响2026年第一季度的NIM。

但下半年趋势向好:管理层预计,2026年末的NIM将高于其指引区间的上限,并接近其中期目标(高3%区间)。这支持了摩根士丹利对2027年NIM达到3.82%的预测。

信贷指引保守:零售汽车贷款的不良贷款核销率(NCO)指引为1.80%-2.00%,略高于市场预期,但管理层并未将今年可能更大的退税福利考虑在内,因此实际表现可能有上行空间。

贷款增长恢复:平均生息资产(AEA)增长指引为2%-4%,高于市场预期,表明贷款增长正在回暖。

股票回购加速:基于新的20亿美元回购授权,摩根士丹利预计2026年回购规模将达6亿美元,并在2027年加速至10亿美元。

4. 摩根士丹利的模型调整

基于以上指引,分析师调整了其预测模型:

下调2026年EPS预测:将2026年每股收益(EPS)预测从5.39美元下调5%至5.12美元,主要原因是NIM指引降低。

维持2027年EPS预测:2027年EPS预测基本保持不变,为6.29美元,因为更低的税率、更好的信贷成本和贷款增长抵消了NIM下调的影响。