摩根大通全面看好2026年香港住宅地产市场,首选新鸿基地产

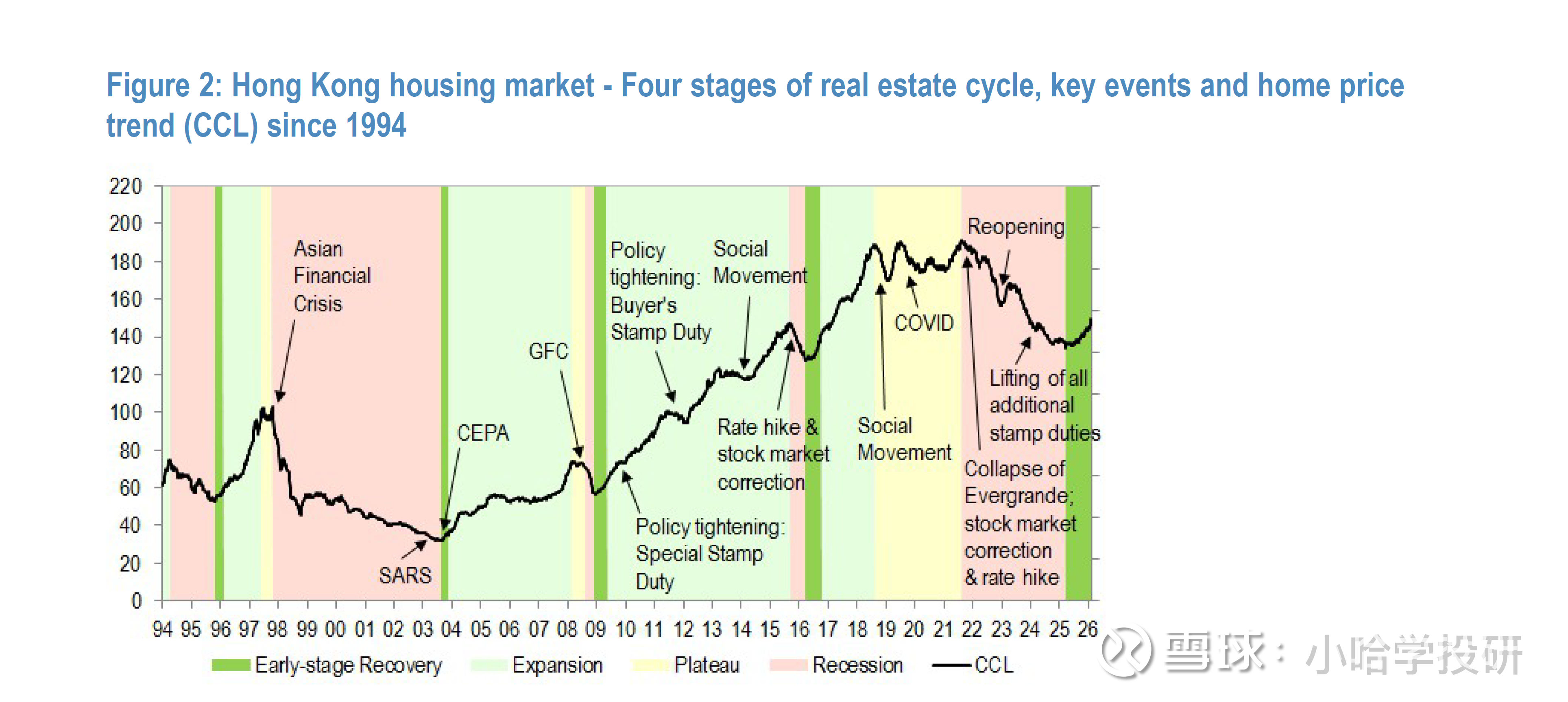

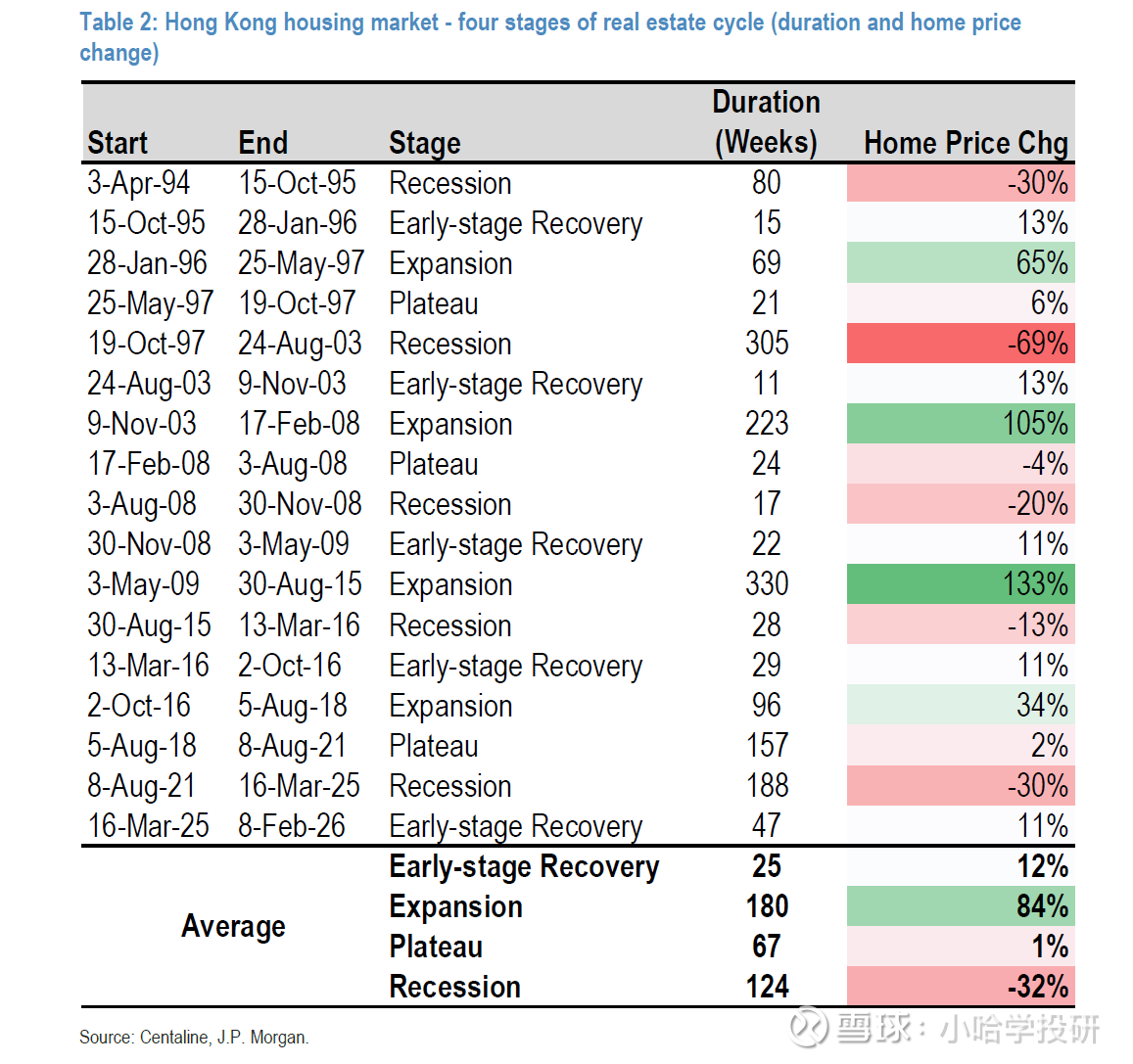

一、市场核心结论与周期定位

摩根大通于2026年2月22日发布研报,维持对香港住宅市场的强烈看涨立场,核心结论如下:

• 周期切换:香港房价自2025年3月触底后反弹超10%,已从“复苏初期”正式进入“扩张阶段”(历史扩张期平均持续180周,房价平均涨幅84%)。

• 价格预测:上调2026年房价涨幅预期至10-15%(原预测5-7%),2027年预计再涨约5%;年初至今(6周)房价已涨3.7%,年化增速超30%。

• 估值逻辑切换:牛市环境下,行业估值核心指标从“股息率”转向“NAV折让”,参考历史扩张期估值水平调整房企目标价。

房地产周期四阶段划分

当前反弹与“死猫跳”的关键区别

历史上“死猫跳”(临时反弹)均持续不足30周,而本次反弹已持续47周,且房价涨幅超10%,远超临时反弹的典型特征,确认复苏可持续性。

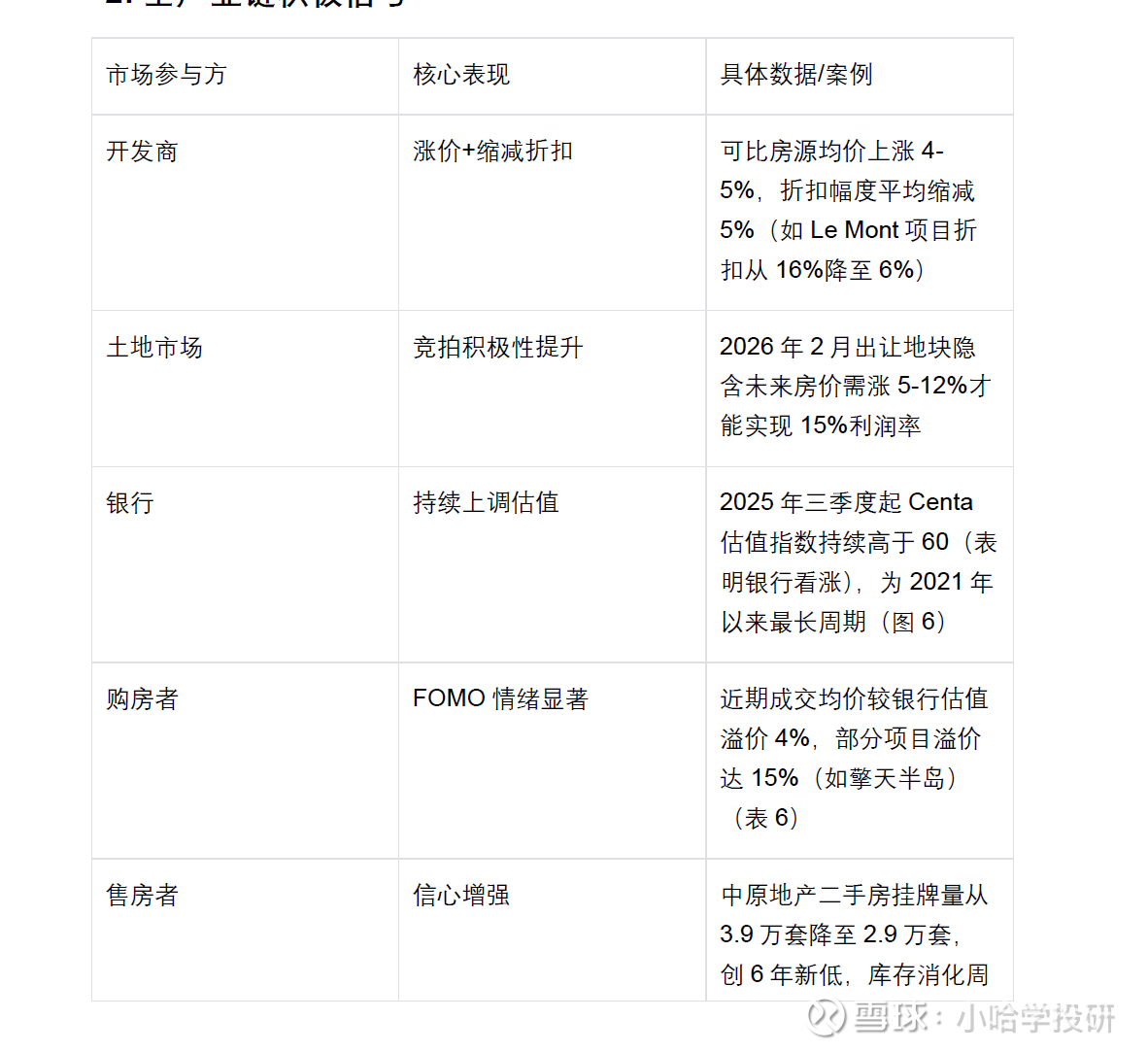

二、市场强劲 momentum 核心支撑

1. 成交数据创纪录

• 2025年3月以来,月均成交持续超5000套;2025年12月成交创5年新高,2026年1月更是创下10年新高(图4)。

• 高端住宅市场复苏显著:2025年四季度香港成为全球第二大高端住宅需求市场(仅次于迪拜),5000万港元以上豪宅成交同比增长29%(图5)。

2. 全产业链积极信号

3. 房价上涨的七大核心驱动力

1. 港股韧性支撑:房价与恒生指数呈强相关性(滞后6个月),强劲股市持续推升楼市情绪。

2. 内地买家需求强劲:2025年三季度内地买家成交达1.4-1.5万套(12个月滚动),一手房占比49%、二手房占比21%(按价值);香港成为内地投资“安全港”。

3. 积压需求释放:2022-2023年成交缺口达2.5万套,当前市场正加速消化。

4. 库存结构优化:一手房未售库存降至1.86万套,库存周期10.9个月;总库存消化周期4.7年,处于历史合理区间。

5. 人口结构性增长:2025-2031年预计常住人口年增5.8万,30万迁出居民若20%回流将带来2.2万套需求。

6. 准正收益环境:实际按揭利率2.75%(含银行回扣),接近3.0%的净租金收益率。

7. 存款资金入市潜力:香港定期存款达11万亿港元,仅5%流入即可让楼市销售额翻倍。

三、房价上涨结构分化(基于65个住宅项目跟踪)

1. 产品类型分化

• 高端住宅(+12%)和入门级住宅(+10%)领涨,次高端(+8%)和中端住宅(+7%)表现滞后。

• 楼龄<3年的新房跑输,3年以上楼龄房源收益相近(图27)。

2. 区位与交通分化

• 临地铁房源涨幅(10%)显著高于非临铁房源(5%)。

• 区域领涨:港岛西南、九龙西、新界西(均涨超10%);区域滞后:离岛(+2%)、九龙东(+5%)。

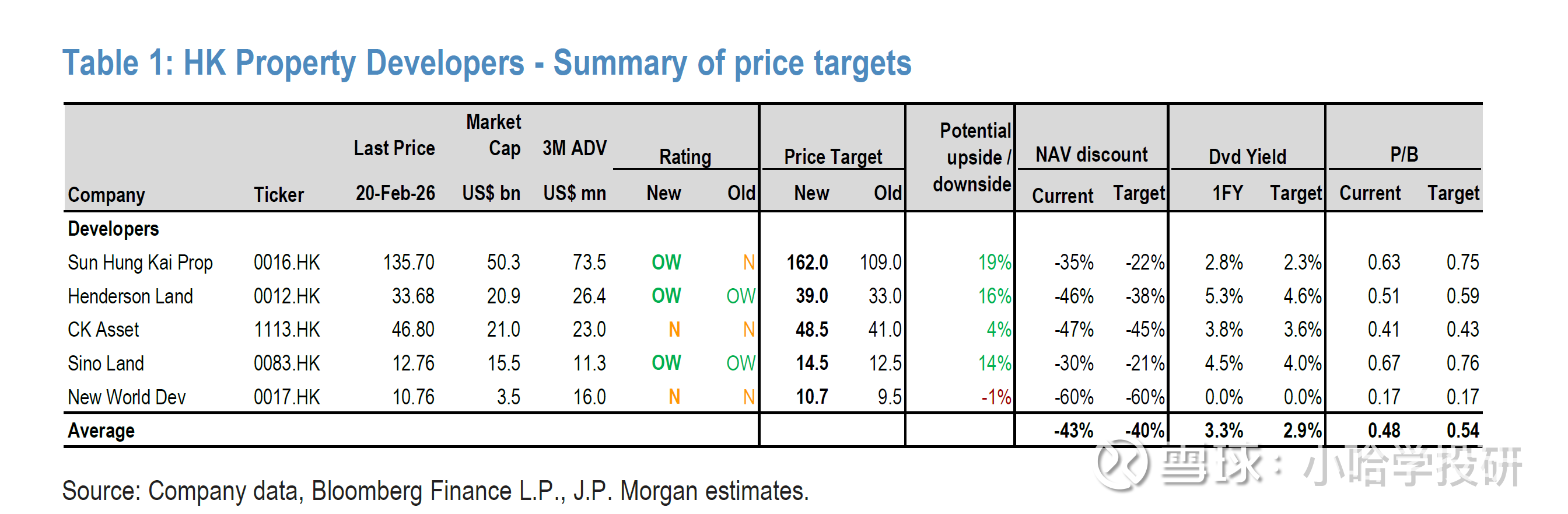

四、重点房企评级与目标价(表1核心汇总)

核心房企深度分析

• 稀缺价值:唯一兼具高流动性(3个月ADV超7000万美元)、低净负债率(十几%)、持续布局香港住宅的房企。

• 业绩展望:2025-2028年核心EPS复合增长率4%,2026年合约销售目标300亿港元,截至2026年2月已完成超200亿。

• 风险提示:董事潜在贪腐案、土储集中于新界(非领涨区域)。

• 股息优势:房企中股息确定性最高(至少持平),4.5%收益率具备吸引力。

• 抗风险能力:30-40%净利润来自利息收入,高利率环境下仍具韧性。

• 现状:违约风险下降,但流动性压力无明确缓解证据,净负债率0.7-1.0,财务压力显著。

• 估值:0.32x调整后市净率,为香港房企最低,反映高杠杆风险。

五、政策预期与行业风险

1. 2026年财政预算政策展望

• 大概率无重大宽松:楼市已复苏+政府财政压力大,放宽印花税、强积金提领购房等诉求落地概率低。

• 潜在支持措施:放宽新资本投资者入境计划(CIES)的住宅投资上限(当前3000万港元以上房源投资上限1500万港元)。

• 土地供应:政府或适度增加土地出让以顺应市场积极情绪。