晨希音

· 山东

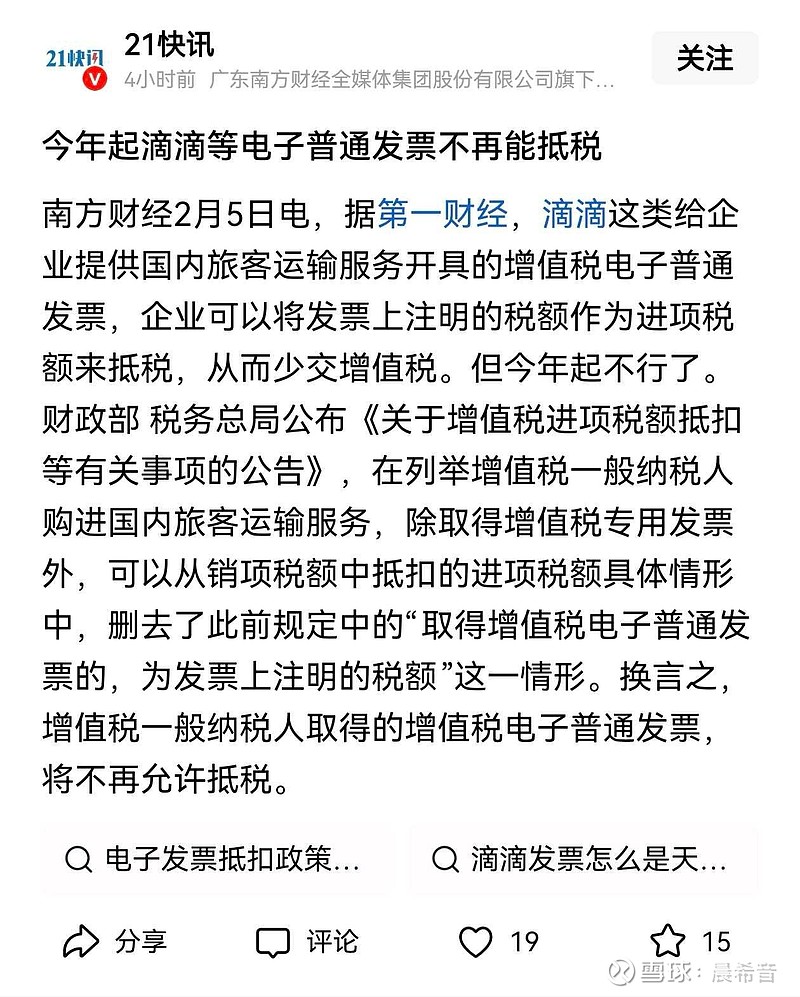

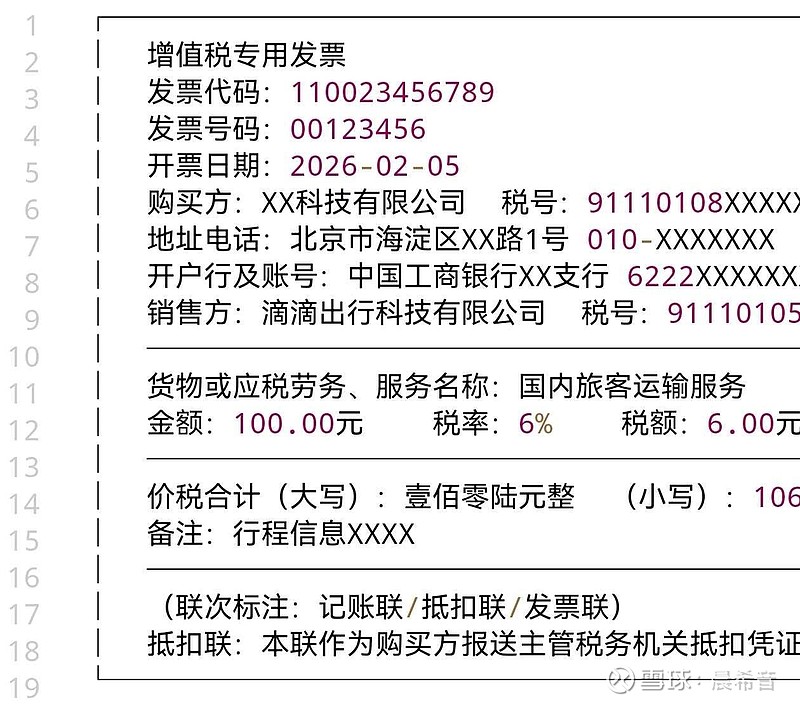

一、票面信息差异。

- 增值税电子普通发票:票面没有“抵扣联”,仅标注“税额”但该税额无法用于增值税抵扣。仅可作为企业所得税税前扣除的凭证,不能抵扣增值税进项税额(2026年新规后,国内旅客运输服务的电子普票也不再抵扣)。

- 增值税专用发票:票面包含“抵扣联”,专门用于购买方抵扣进项税,发票上的“税额”可直接冲抵销项税。既可以作为企业所得税税前扣除凭证,也可以按发票上注明的税额抵扣增值税进项税额,是降低企业增值税税负的核心凭证。

二、对企业的影响与应对建议

1. 成本增加:若企业此前大量使用网约车电子普通发票抵税,政策调整后会导致增值税税负上升,间接增加出行成本。

2. 合规优化:企业可要求网约车平台开具增值税专用发票,或优先选择能开具合规抵扣票据的出行方式(如高铁、航空)。

#希音税务#