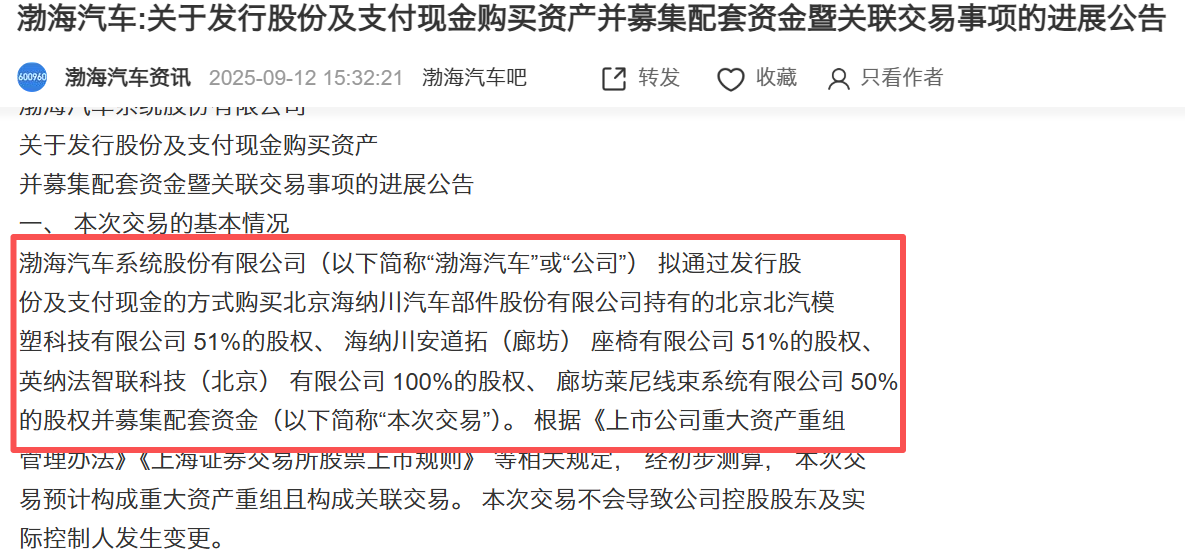

今天因为北汽模塑的消息,再次翻看了重组公告和海纳川资产,

渤海汽车这次重组就是海纳川变相借壳上市,

现在无非是发行股份价格及支付现金多少的问题,

这涉及到公司给广大投资者留多少利益,只是多少的问题,不是有无的问题,

即便3.5发行股份,也相当于3.5中了新股,新股溢价3倍属于正常,

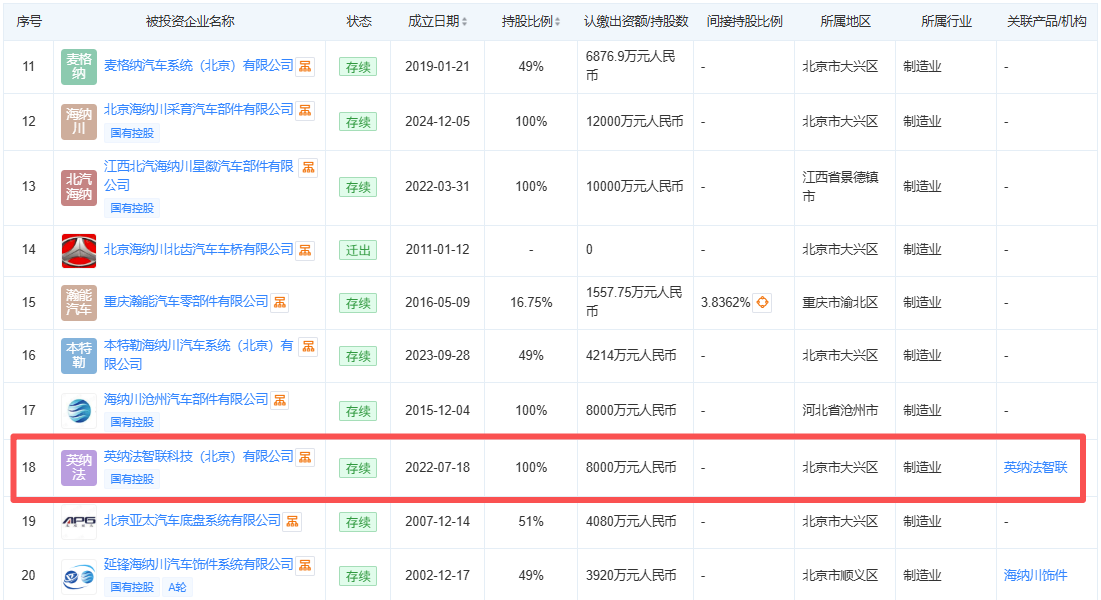

更重要的是之前的渤海汽车一堆赔钱货,这次装进了一些优质资产,

而且还有海纳川进一步注入资产直至全部借壳上市的预期,

对标这个预期,不能再以现在渤海汽车的价格衡量重组后渤海汽车的股价,

感觉拿3.5股份发行价唱空没必要,无非是拿走了广大投资者的一些利益,

这股5元以下想都不用想,买入等重组之后即翻倍。

$渤海汽车(SH600960)$ $模塑科技(SZ000700)$ $北汽蓝谷(SH600733)$