卡爾妹

· 中国香港

分享三张好图。一般我都较喜欢从数据角度出发看事情,供参考吧。中海我怀疑其实有量化在里面,之前有好一段日间成交都是怪怪的。而半年报後的跌某程度可以理解,毕竟优秀的公司自然有优秀的期待,但半年报出来增速还好。

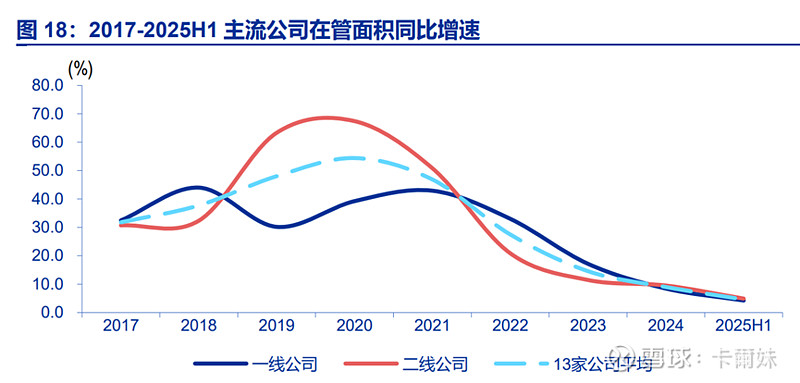

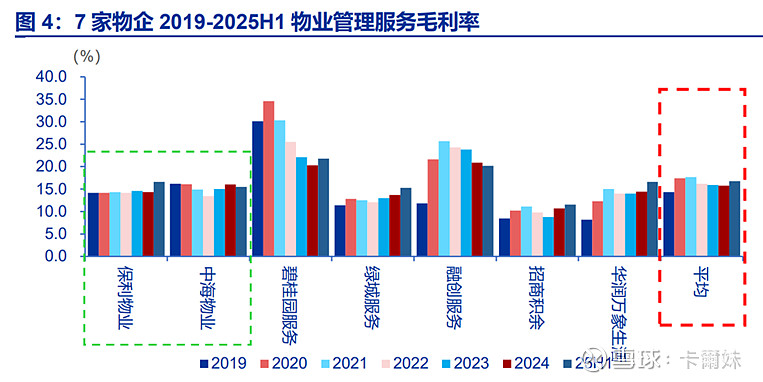

在价与量上,市埸选择性看见的是量,选择性看不见的是价。出来同比利润增速低,这是市埸看到的,造成这原因是因为在於管面积的增速。公司自身也有提到置换平衡,在平衡取舍规模与效益下,持续优化业务结构及项目治理。直白点就是重质不重量,在维持好量上更倾向於价。市埸选择性看不见的价,从价上看,看看里面的中海跟保利其实在核心物管毛利率的基础上做得算不错的,包括25H1的表现。

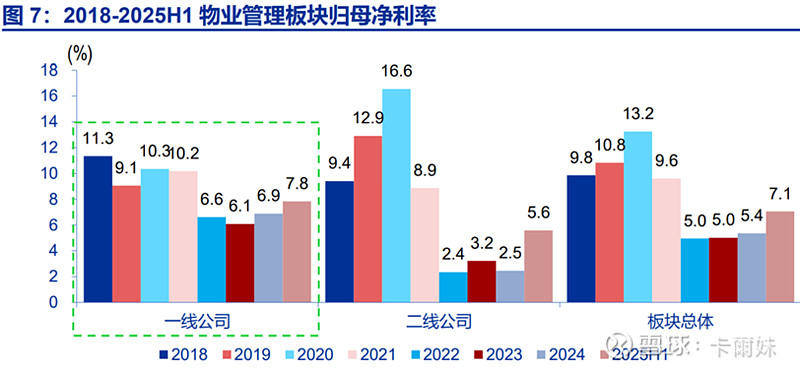

过去三年一线物业公司的归母净利率其实慢慢在提升,这是市埸看不见的。而未来相信同样头部公司会活得好好的。股价不知道,但基本面事实却是在变好中。