LNG市埸全景大蓝图

$新奥能源(02688)$ $新奥股份(SH600803)$ 谈谈新奥,大家只focus私有化,我反而想分享一下关於天然气供需的大蓝图

回归一下供需来感受一下LNG市埸的全景大蓝图

其实很多人还没意识到未来LNG气源会比现时更加宽松,供应端的增速会大於需求端的增速(注意需求端也是在增速,之不过供应端增速更大),利好的就是中下游的城燃了。

————————————————

需求与供应:

以下是需求端的逻辑

直到2024年全球天燃气需求大概年度42,000亿多方,预计2030年会达到46,000-47,000万亿方,年均增速大概1.5%

二个情景

基准情景:年均增速近1.5%,累计增长 3800 亿立方米,2030年达 46,300 亿立方米

乐观情景(基於价格驱动需求):年均增速约1.7%,累计增长超 4500 亿立方米,2030 年超 47,000 亿立方米

分布

亚洲: 2024-2030年累计增长约1900亿立方米(占全球总增长的一半)

欧洲:2024-2030年累计下降约8%

北美: 2024-2030年累计增长约5%

所以大部份预期增长来自於亚洲区

而针对国内,国内的天燃气需求谈不上高速增长,但是稳增长倒是可以的,中长远还是在增长,全赖洁净能源利用。这个2030年愿景国内一次能源消费15%占比保障了整个LNG的需求增长

对比2023年8.5%,2030年大概就是翻个75%,从年利用3900亿方去到年利用6000亿方的一个过程中长远过程

这是需求端的逻辑

--------------------------------------------------------

以下是供应端的逻辑

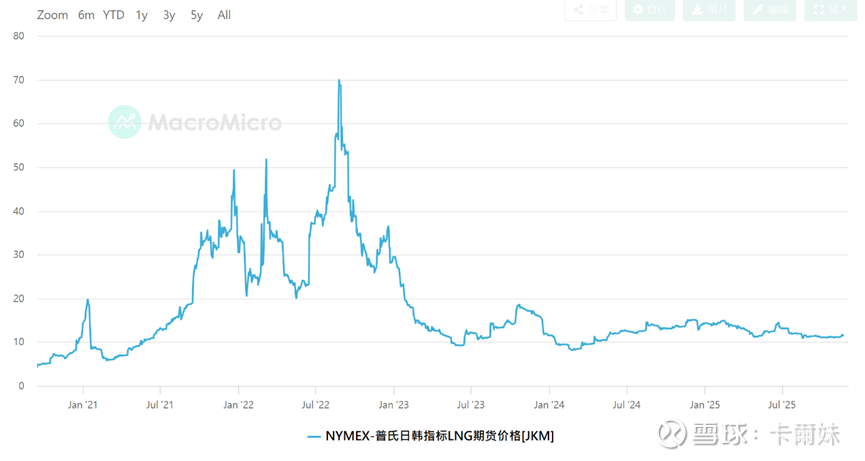

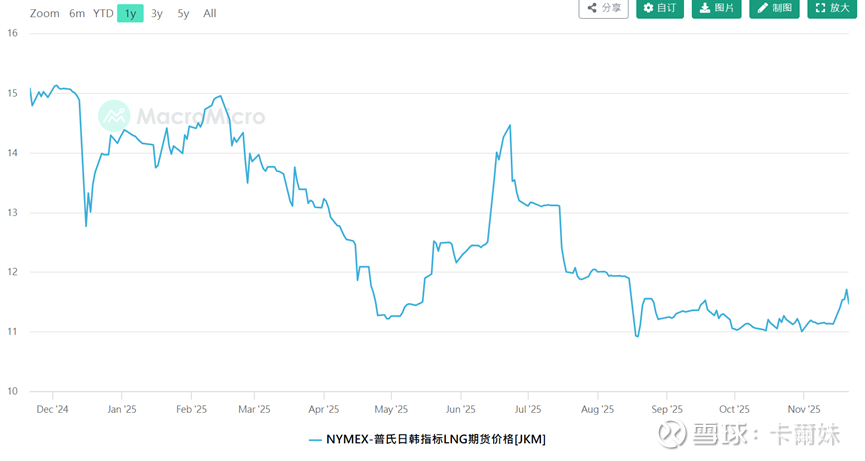

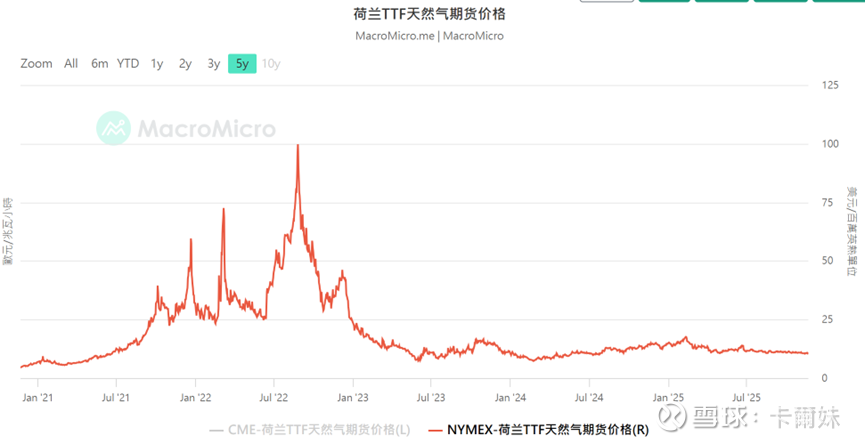

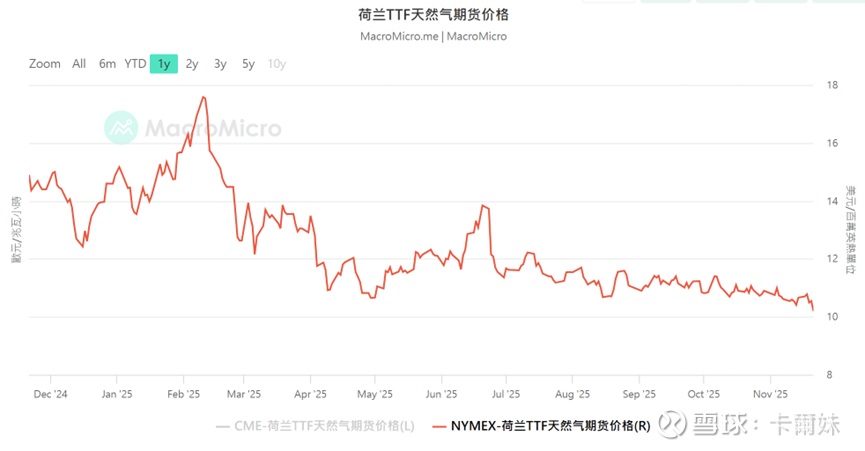

先看二个主要指数,二个主要的LNG指数,包括普氏日韩指标LNG期货价格[JKM]跟荷兰TTF天然气期货价格。

一个代表亚太地区现货液化天然气市场的一个重要价格指标(反映的是从东北亚进口的现货LNG的平均价格,而不是期货价) 另一个则是欧洲天然气基准价格,反映了TTF交易平台上的天然气交易价格

排除了极端的2022年往後都是平稳的,而且有宽松的现象,再加上未来的供应产能大增,LNG气价大概率会持平或走低。

上面的只是以前至到目前的阶段

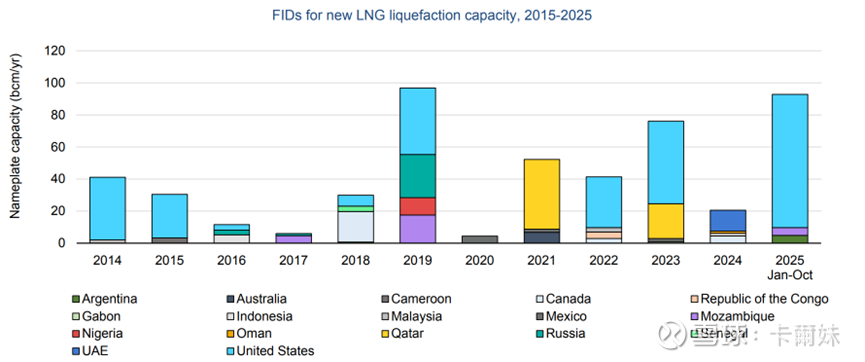

再说说未来预视,去到2030年全球LNG产能会达到前所未有的扩张,2025-2028年全球每年LNG将迎史诗级产能爆发期。

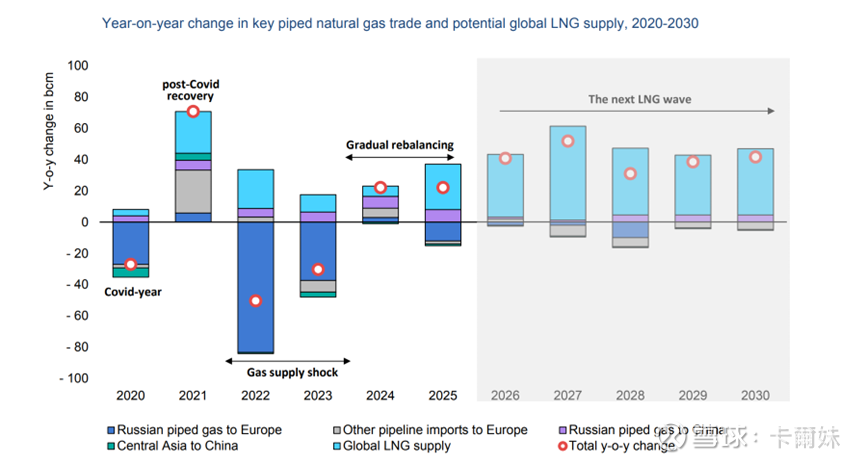

看看下面的图,过去5年(actual)跟未来5年(forecast)主要管道天然气贸易量和潜在全球液化天然气供应量的年比变化

2022年与2023年的天燃气价格暴涨主要因为深蓝色条(Russian pied gas to Europe)的关系

但这次着重看看浅蓝色条(Potential Global LNG supply-全球LNG潜在供应)就好,由25年开始,也是今年起,相对早几年新增LNG投产是大增的 (这其实也是1-2年前那些气油公司的决策,建成是需要时间的,密集落成时间点就是未来这几年。

新增潜在供应量(蓝条):

2025年:新增5000万吨多/一年

2026年: 新增4100万吨多/一年

2027年: 新增6000万吨多/一年

2028年: 新增4000万吨多/一年

而過去2023-2024年(平均年度)才新增2000万吨多/一年

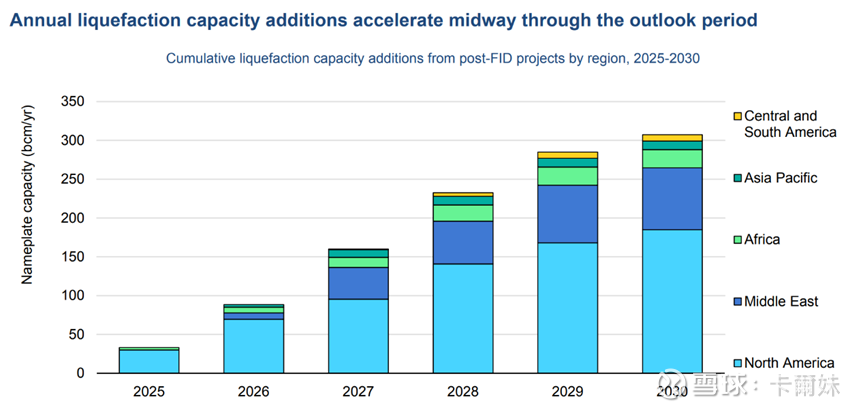

再看看过去各地区最终投资决定後专案会导致什麽结果的新增液化产能累计数, 预视2025年之後导致的产能是激增的

我再翻一下早几年的主要项目决策时间表大概也是这样,从2025年落成并出第一首船的其实早在几年前已完成投资决策并在建 (见下图大概在2019&2021-2023年),导致很多项目在25-28年里落成并大量投产(对应下下图),令未来几年(2025-2028年)新增产能合共接近2亿吨/年

这是供应端的逻辑

—————————————————————-

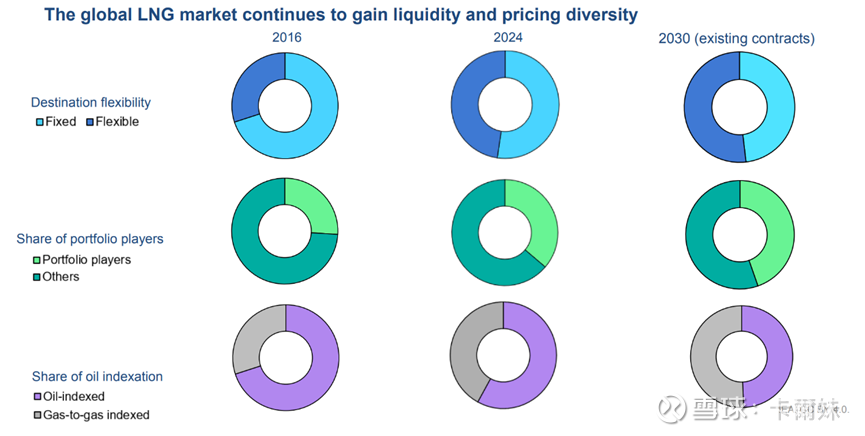

定价

在未来,合同灵活性亦会提升

最终目的地自由合约的份额从2016年的29%上升到2024年的45%

定价中,油指数合同占比从2016年70% 降至2024年61%根据现有有效合同,与石油价格挂钩的液化天然气合约份额预计将进一步下降,去到未来2030年将降到50%,变成了由枢纽指数 / 混合定价。

—————————————————————

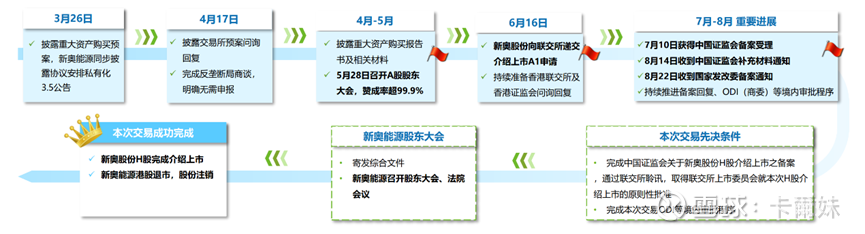

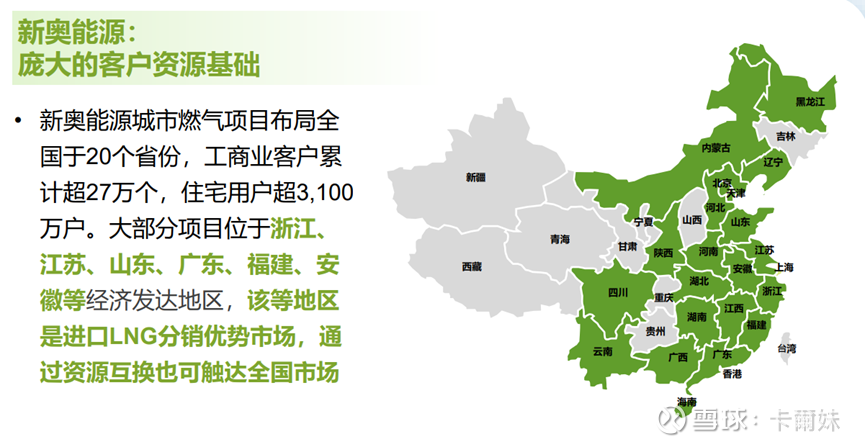

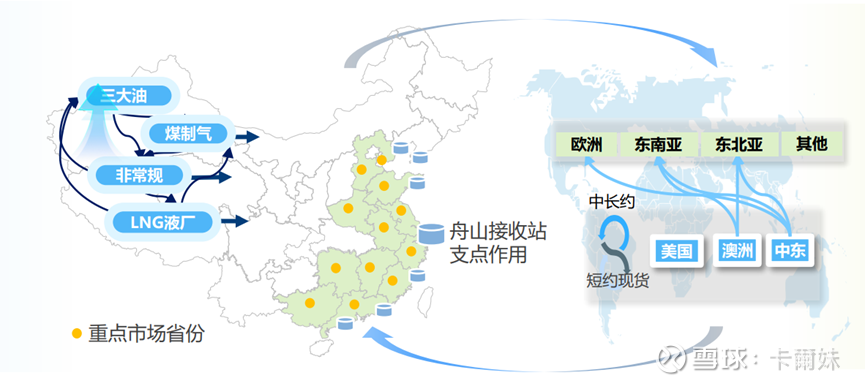

回到新奥了

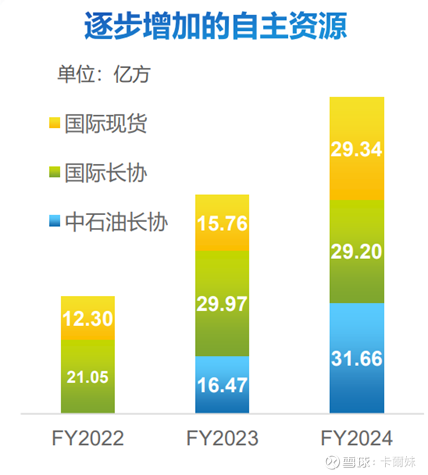

新奥的优势是板图靠海,近三年也开始增加自主的资源气量,特别在国际现货上(24年同比+86%;从15亿方到29亿方),这是当中优势。新奥的主自有的大型接受站舟山 LNG 接收站亦於今年完成了第三期建设 。一期2018年投产,年处理能力300万吨 ;二期2021年投产,新增 200 万吨 / 年处理能力;三期2025 年8 月正式投运,处理能力提升至1000 万吨 / 年,可储气5亿多立方。另外自主运力有4艘LNG船运力,还有6艘在建;加上稳定调配槽车1200以上

所以有灵活的气源运力

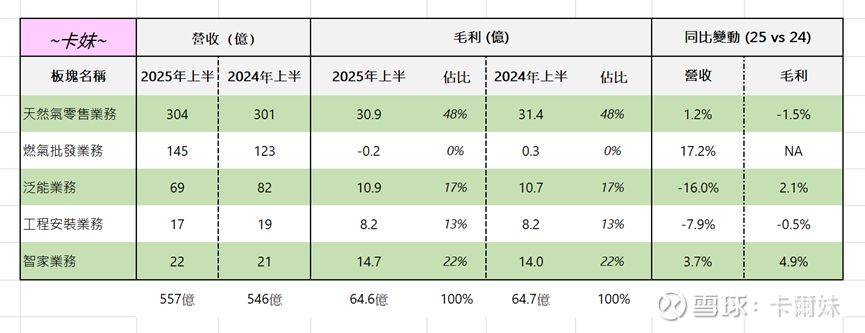

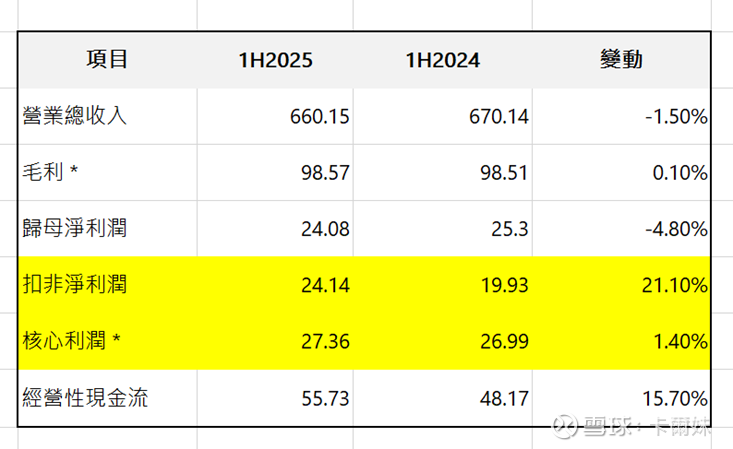

其实新奥的基本面业绩还是可以的,私有化只是多了一层保护机制,看看以下的各个板块,这是25年上半的业绩,25H1零售气毛利同比微降-1.5%,主要因为就是因为天然气销售价格下行与采购成本升高的”剪刀差”,之前我也提过居气顺价是一个缓升的过程,但是相反非居气传递非常快,因为调价居气调得慢,存在济後,但是非居气基本上不受限,季度定价,在之前的非供暖季气价零售降了下来,工商业用气为维持客户规模适度让利,而国内上游气源价格三大石油长协都是微涨,导致毛差微微收窄。目新奥能源到目前累计顺价比例 64%

另一个看点就是批发业务其本上已经0贡献,占0%毛利,批发气本身就是赚个中介运输费,不怎麽赚钱。大概就是从国内上游天然气供 应商采购气源后,通过自有及第 三方气源运输网络,批量向自有经营区内管网未覆盖的客户或贸 易商等进行天然气销售。未来LGN气源下行反倒是件好事

工程安装也是,相对上这块是城燃的痛点,占大概13%比例属於四大城燃中较少

智能家居,Q3智能产品签约已经增长46.3%至8.0亿元,未来十五五里城市更新与设备更新行动或许可以加速换新一下

未来国际气价下行,拥有丰富较多海外资源的城燃公司估计相对会更友善。中长期下或可以看高一线~

平常的我就是这样,每晚抽些时间去看,周末也花一些时间去学习,慢慢一点一滴汇聚了解相关行业知识,多少有点得着的。

对於生活与股票,不在意结果,只在意过程

Never give up(๑•̀ㅂ•́)و✧~