停牌满一年后,陆金所这次公告信息量有多大?

2026年1月27日,已停牌整整一年的陆金所控股终于发布了一份重磅公告。这份关于复牌进度的季度更新,揭开了一场涉及38.4亿元贷款、横跨7年的"通道游戏"。

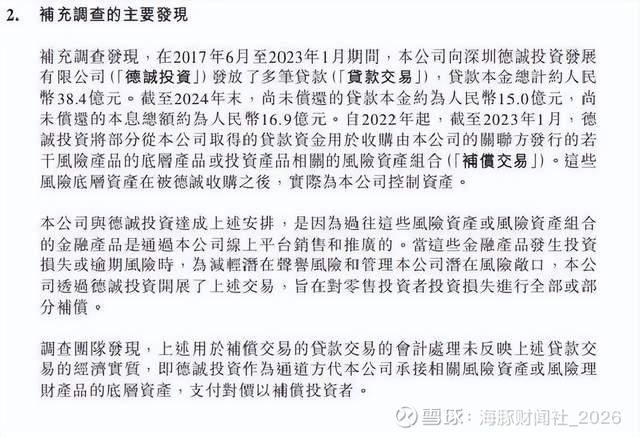

根据补充调查结果,2017年至2023年的7年间,陆金所向深圳德诚投资累计发放38.4亿元贷款。问题出在这笔贷款的用途上。

从2022年起,德诚投资将部分资金用于收购陆金所关联方发行的"风险产品底层资产"。翻译成人话:陆金所平台卖出的理财产品出现亏损或逾期,公司不想让雷爆在明面上,就通过德诚投资这个"中间商"把风险资产买回来,间接给投资者兜底。

本质上,这是用贷款形式给零售投资者进行补偿。

截至2024年末,德诚投资还欠陆金所15亿元本金、总计本息16.9亿元。但这笔债务回收的可能性有多大?德诚投资只是"通道方",收购的资产本身就是风险资产,资金已用于补偿投资者,哪来钱还款?

这就像你借钱给朋友帮你买单,却指望朋友还钱——账面是应收账款,实质是支出成本,只是通过复杂交易结构把"补偿支出"包装成了"贷款资产"。

双重通道:除了德诚,还有信托

2023-2024年,陆金所又升级了"2.0版本"——信托通道。

通过子公司投资"非关联信托公司"设立的信托计划,再指示信托向陆金所关联方购买资产,最终用这些资产回购"投资者亏损的私募产品底层资产",完成补偿。

操作和德诚交易本质一样,都是为"补偿投资者",但通过"第三方通道"隐藏真实意图,且交易对手均为陆金所"关联方"。

更严重的是,按港交所规则,这类关联交易必须公告并获股东批准,但陆金所均未履行。会计处理也未反映经济实质——资金本质是补偿支出,却被记为贷款资产或投资,导致财报严重失真。

补充调查还发现,三家主体(含两家德诚投资持股主体)实际为陆金所控制,但未纳入合并报表,涉嫌信息披露不实。这已不是"会计技术问题",而是系统性财务造假嫌疑。

普华永道的"硬刚":三年审计报告全部作废

最戏剧性的部分,莫过于陆金所与审计师普华永道的公开决裂。

时间线如下:

2024年10月25日:普华永道获悉疑似关联交易信息

11月25日:向审计委员会口头汇报

12月11日:发函要求委任专家独立调查

2025年1月21日:正式发函质疑调查公正性

最狠的是,普华永道明确表示:陆金所或任何继任审计师均不得依赖其为2024年度进行的任何审计工作,同时其对2022年及2023年度财报出具的审计意见也不得加以依赖。

这等于直接否定了陆金所三个年度的审计报告!

在审计行业,这种公开"硬刚"极为罕见。普华永道此举,既捍卫了自身专业声誉,也坚守了资本市场透明度原则。接棒的安永不仅要审计2024年报表,还得重新审计2022、2023年,工作量和风险可想而知。

数据背后的悖论:业务在线,信任崩塌

讽刺的是,停牌期间陆金所业务表现并不差。

根据最新披露,截至2025年末:

总贷款余额1838亿元,较上年同期下降15.2%

消费金融贷款余额596亿元,同比增长19.0%

业务水平"仍然在线",股票却已停牌一年多。这种反差说明了一个残酷事实:在资本市场,合规信用比业绩数据更重要。

投资者可接受业绩波动,甚至短期亏损,但无法接受财报真实性存疑。当审计师公开表示"不得依赖过往三年审计意见"时,这家公司的估值基础就崩塌了。

好心为何办坏事?路径选择的致命错误

从动机看,陆金所初衷并非恶意——给亏损投资者补偿,维护平台声誉,本是负责任表现。问题出在路径选择上。

金融机构处理投资者损失有两条路:

正规路径:关联交易程序→披露补偿计划→股东批准→财报如实反映

灰色路径:通道方+复杂结构→隐藏实质→规避监管→报表"好看"

陆金所选了后者。动机容易理解:

正规披露会让财报难看,股价可能下跌

通道交易能把"支出"包装成"资产",短期维持报表美观

关联交易审批繁琐,不如悄悄处理

但代价是什么?

审计报告全部作废

股票停牌一年多,市值蒸发

声誉受损,复牌遥遥无期

短期的"方便"换来了长期的灾难。

这种案例在中国金融市场并不罕见。很多机构面临危机时,总想"先掩盖眼前问题,以后再说",结果往往是:问题越积越大→一旦曝光,损失成倍放大→不仅没解决原问题,还引发新的更大问题。

三大警示:给整个金融科技行业的教训

1. 合规是底线,不是成本

很多金融科技公司把合规当"成本",认为"能少花就少花,能绕过就绕过"。但陆金所案例证明:违规成本远高于合规成本。

38.4亿通道交易,最终导致:

审计费暴增(重审三年报表)

市值损失(无法估量)

品牌价值下降,融资难度增加

若当初选正规路径,披露补偿计划,虽短期引发股价波动,至少不会停牌一年多。

2. 透明度是信任基础

资本市场核心是信息对称。当公司通过复杂交易结构隐藏真实情况时,即使动机是"为投资者好",也会破坏市场信任。

普华永道"硬刚",不是因补偿投资者有问题,而是因隐瞒和误导。若陆金所当初坦诚披露"用XX亿补偿投资者,请股东批准",市场或会赞赏;但通过通道交易隐藏,就变成欺诈。

3. 审计师独立性不可挑战

普华永道面对大客户压力仍坚守原则,即使意味着失去业务。这种独立性,是资本市场健康运行的基石。

若审计师都成"配合做账合作伙伴",财报就失去公信力,市场陷入"塔西佗陷阱"——无论公司说什么,市场都不信。

从目前情况看,陆金所控股复牌之路依然漫长。

短期障碍:

安永需重新审计2022-2024三年财报

需证明整改措施有效,内部控制健全

需获得港交所复牌批准

中期挑战:

如何恢复市场信任?停牌一年多,投资者对公司治理信心严重受损

如何处理15亿本金、16.9亿本息的德诚投资欠款?

如何避免类似问题?仅人员问责和聘顾问够吗?

陆金所已向纽交所申请将年报提交时间延至2026年4月30日,意味至少2026年上半年前难复牌。乐观估计2026年下半年复牌;若审计发现新问题或整改不到位,时间进一步推迟。

持股投资者在这期间既无法卖出止损,也无法从股价上涨获益,只能眼睁睁看着资产"被冻结"。