乐惠国际调研记:从酿酒装备制造商到精酿啤酒供应商的突围

徒步三萬里

· 湖北

文 / 徒步君定龙骑牛

近日,徒步君来到精酿啤酒 “鲜啤 30 公里” 制造商乐惠国际调研,先后参观了公司的象山设备制造厂和大目湾精酿啤酒厂,特记录所见所闻供大家参考。

一、行业背景:精酿啤酒成行业新风潮

乐惠国际正在孵化第二主营业务。

公司早前做酿酒装备起家,目前已是行业第一,啤酒装备排名第二的国际品牌,产品 60% 都是出口,销往海外 40 多个国家地区。公司正发挥深耕啤酒行业的能力与自身特长,往新消费领域转型 —— 孵化精酿啤酒业务。

根据公开资料,啤酒产业分为上游(原料 / 设备)、中游(酿造)、下游(渠道)几个关键环节。可以说,乐惠国际目前正在从上游往下游延伸。

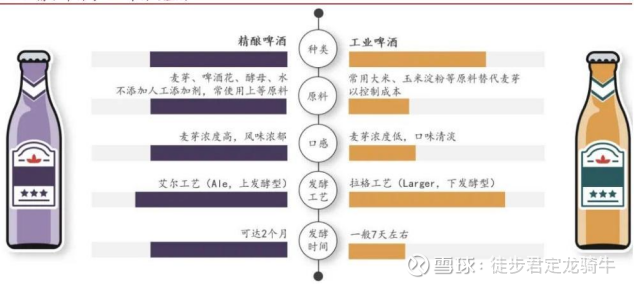

其实,公司发力的精酿啤酒与日常喝的 “工业啤酒” 有很大不同,不仅是发酵工艺、市场,原料层面麦芽浓度更高,口感更好,具体对比如下:

资料来源:公司宣发资料,徒步君定龙骑牛

而且精酿啤酒正在加速走出酒吧,进入到更广阔的日常消费场景中,越

点击查看全文