调研记:业务与业绩蝶变,找钢集团的反转时刻

文/徒步君

最近走访了一家产业互联网公司——$找钢集团-W(06676)$ ,感觉还挺有意思,把调研所见所闻分享给大家。

一、产业互联网逻辑有点不一样

产业互联网对普通人来说还是有点陌生,他主要服务企业客户。

本质上,产业互联网一般是连接产业上下游企业、资源和数据的综合性服务平台,聚焦工业、农业、服务业等特定领域,通过云计算、大数据、物联网和人工智能等技术,优化资源配置,提升生产效率和协同能力。

产业互联网与消费互联网在商业模式、盈利模式和增长方式上存在本质性差异,这些差异源于它们服务对象、价值主张和所处产业环境的不同。

图:消费互联网和产业互联网的对比

数据来源:徒步滚雪球,券商报告

(1)商业模式:

消费互联网(B2C为主):以平台经济为核心,连接企业和个人消费者。如电商平台(淘宝、京东)、社交平台(微信、抖音)、出行平台(滴滴)等。强调“流量为王”,通过吸引海量用户形成网络效应,实现规模扩张。平台通常扮演“中心化中介”角色,掌控流量分配权,独享利益大头。

产业互联网(B2B/B2G为主):是产业生态协同,服务于企业、政府、产业链上下游组织。核心是构建一个多方参与的数字化生态系统,例如工业互联网平台、供应链协同平台、智能制造系统等。更强调“价值共创”,不是单方面提供服务,而是与客户共同设计解决方案,实现流程优化和效率提升。协作模式为“多方共赢”,而非消费互联网的“赢家通吃”。

(2)盈利模式:

消费互联网:先烧钱,后垄断变现。典型路径:高额补贴 → 快速获取用户 → 形成市场垄断 → 通过广告、佣金、增值服务盈利。

例如:打车、外卖、共享单车等。盈利依赖于规模经济和边际成本递减,一旦占据主导地位,即可收取高费率(如平台抽成10%-20%)。

产业互联网:核心逻辑是为客户“降本增效”或“创造新增值”,按效果或服务价值收费。收益来源包括:软件订阅费(SaaS模式)、系统集成与定制开发费用、数据分析与咨询服务费、效果分成(如节省成本的一定比例)。不依赖烧钱抢市场,靠专业能力和服务深度赢得客户信任。

产业互联网无法复制“烧钱补贴”模式——如果两年内不能为企业带来效率提升或成本节约,客户就会流失,企业自身也难以生存。

(3)扩张方式:

消费互联网像在“沙滩上捡贝壳”——只要模式跑通,就能快速复制到全国甚至全球,用户呈爆发式增长。

产业互联网则像“深海采珍珠”——每个行业都有独特的流程、标准和痛点,需要深入理解行业知识(Know-how),逐个攻克客户,增长缓慢但价值更深。

数据来源:徒步滚雪球,券商报告

找钢集团成立于2012年,是中国最早一批探索产业数字化的B2B平台企业之一。

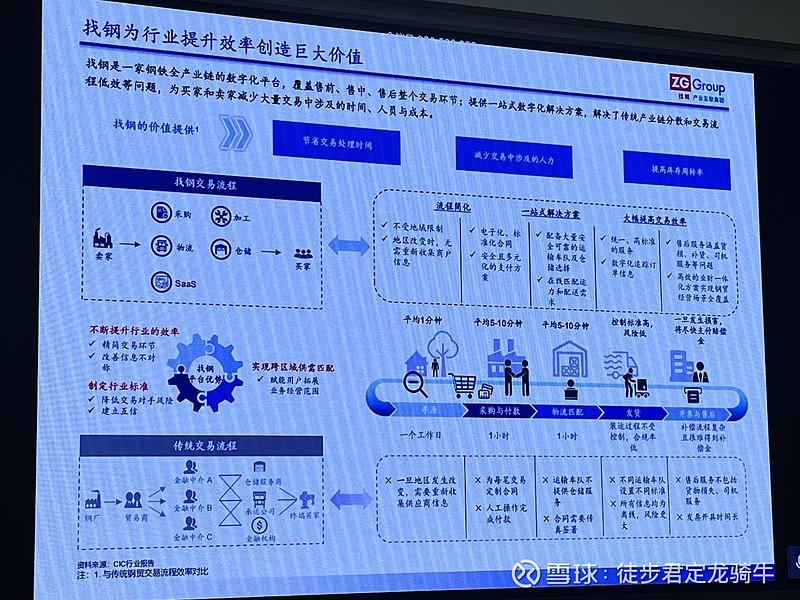

其核心定位是钢铁产业链的数字化基础设施服务商,通过连接钢厂、贸易商、终端用户、物流、仓储、金融等多方主体,构建了一个覆盖“交易—物流—仓储—加工—SaaS—数据”的全链条一站式服务平台,主要解决传统钢贸信息不对称、效率低下的关键痛点。

$找钢集团-W(06676)$ 2025年3月登陆港交所主板。目前,公司已发展成为中国最大的第三方钢铁交易数字化平台,2024年平台交易量超5100万吨,交易额近2000亿元,服务超18.9万注册客户,覆盖SKU(商品品类)超65万种。

据了解,过往这些年公司击败了包括阿里巴巴投资的一家工业互联网同行在内的300多家公司,目前成为行业的领头羊。当前公司主要竞争对手是上海钢联,不过钢联计划剥离交易业务,偏向资讯了。

二、找钢集团调研纪要

(1)找钢网是如何赚钱的?

据了解,目前找钢的定价模式是按照吨收取服务费用。此外,在客户下单过程中,有一部分会用到公司的仓储、物流或加工服务,公司也为有需要的客户提供Saas产品,这些环节都能给公司带来收入。

公司通过给客户提供免费实时的询价服务,提升客户黏性。目前,平台年度成交超5000万吨,约占非钢厂直供的1/12,依然有提升的空间。

据了解,当前客户下单呈现小额多批次的趋势,客单价大概是10万~20万(一卡车的钢材量)。

数据来源:同花顺,徒步滚雪球

(2)会计报表的高负债:

根据了解,公司财报上,表面上负债率比较高,但主要是业务流程导致的。

找钢平台上购货方确认交易后,在财务报表上一般会同时挂资产和负债,待客户提过后,资产和负债同时抵消,这个是正常的财务处理,所以会导致会计科目比较异常。

公司早年还做买入钢材然后卖出赚差价,目前国内业务已经完全转向交易撮合轻资产模式了。

(3)全流程超棒的工业AI:

为提升流程效率和撮合效率,公司还结合业务流程特点研发多款AI助手自动整理供应商货价信息、自动报单等,大幅提升了流程效率。

2018年1380名员工年销量800万吨,2024年仅1300人实现年销量5000万吨,而且目前有相当比例的人,已投入在钢材之外的业务。

这是我目前调研到的诸多实体企业中,我个人感觉切实将AI用好的企业。

(4)公司转型路口与业绩拐点:

1、营销品种往多品类和高附加值扩展:目前,运营品类已拓展至PLC产品、低压电器及有色金属等非钢铁交易领域,品牌为“找钢工品”。

2025年上半年,找钢工品GMV达2.1亿元,同比增长23%,其中电气自动化产品GMV达1.9亿元,同比增长108.9%。

据了解,近几年公司钢铁交易服务单吨佣金抽取从2元多上升到6元多。据公司管理层介绍,这种提升主要来自这几个方面:一是帮客户替代了供应商的销售人员,创造更多价值,二是公司解决供应商快速发货的需求,获得了相应的服务费用,三是高价值品种的占比有提升——普钢单吨毛利只有6元,但一些小品种钢材单吨毛利可以超过30元。

2、往海外拓展:“一带一路”成为核心增量,依托中资央企海外基建项目,提供本地化供应链服务,解决“最后一公里”问题。覆盖区域包括:阿联酋、沙特、泰国、马来西亚、印尼等“一带一路”共建国家。

据了解,海外钢材交易单吨毛利可以达到国内的60~70倍(国内单吨毛利6-7元,海外能达到430元,如果公司再提供加工服务,毛利还能再高300元/吨)。找钢国际海外的首个加工厂落地迪拜工业城,预计年底将投产。

综上而言,在管理层看来,找钢集团实现盈亏平衡似乎并不是难事。主要基于以下几个方面:

数据来源:同花顺,徒步滚雪球

(1)考虑到平台年成交5000多万吨钢,如果交易佣金提高1元,覆盖6000万的亏损不难。

(2)海外市场如东南亚和中东地区呈现井喷式增长,而且毛利率远超国内,随着加工厂年底投产,预计会进一步提升公司的盈利能力。(公司近几年一个目标是在海外再造一个找钢集团)。

(3)据公司董事长介绍,目前公司经营费用保持基本稳定,其中主要成本是人力成本,保持在4亿左右,80%是员工工资。

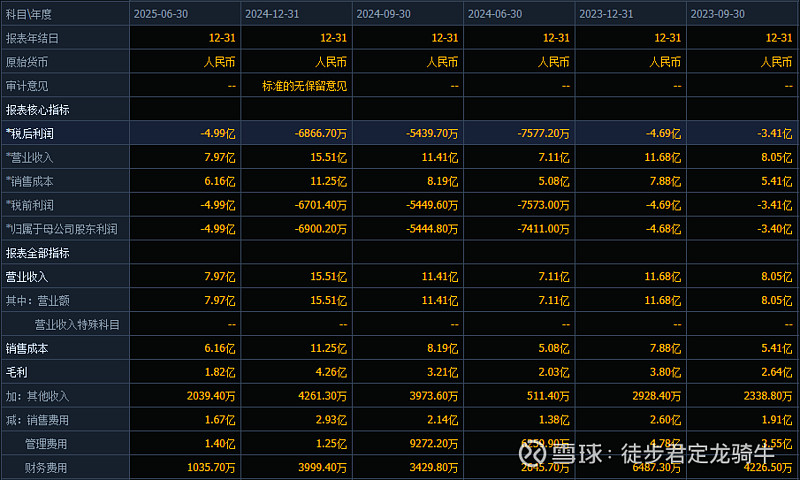

自找钢集团上市后股价经历阶段性波动,从上市时候的11.98港币/股震荡到2.06港币/股,市值在22亿港币。

这或许与其商业模式不被市场理解,尚未实现盈利关系较大,且港股和A股尚缺乏类似可比企业。

产业互联网也是政策大力扶持的方向,公司也被政府多次表彰认可。后续,随着京东工业上市,有可类比公司,对公司人气估值或将有所提振。

目前来看,公司财务状况也走到盈亏平衡线的位置。财报好转后,会给市场更多信心。

$找钢集团-W(06676)$ #三季报解读# #财报大炼金# #财报云调研,投资大炼金#

@今日话题 @雪球创作者中心 @ETF星推官