潘飞鹰

· 上海

$极智嘉-W(02590)$ 计算下今年的收入,利润

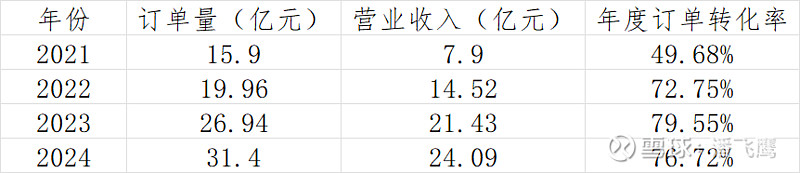

收入:2021-2024年公司订单量分别为15.90/19.96/26.94/31.40亿元,营收分别为7.90/14.52/21.43/24.09亿元,根据41.37亿,取均值75%,收入31亿

毛利:2021-2024年公司毛利率分别为10.2%/17.7%/30.8%/34.8%,25年上半年毛利率35.1%;维持25年上半年毛利率一致35%

三费:2021-2024年三费表现:研发、销售、行政费用在收入中占比分别从2021年43.0%/44.2%/21.9%下降至2024年11.8%/18.5%/9.2%,综合三费大概30%

所以三费如果维持不变的话,基本上今年刚刚break-even,也就差不多5%的净利率

熟悉的制造业味道,所以26年就回到算账逻辑了

根据灼识咨询,全球仓储自动化解决方案市场由2020年3008亿元增长至2024年4711亿元,2029年有望实现8040亿元;AMR解决方案在整体仓储自动化领域的渗透率由2020年的4.4%上升至2023年的7.7%,预计2029年将达到20.2%。

作为一级人最擅长的往后看三五年,一得看极智嘉的渗透率>=AMR的增长速率,二就是看具身的逻辑能否起到改变,比如最近火热的世界模型,从传统slam迭代到数采+建模+泛化仓储场景,实现真实的具身落地