清仓迈瑞医疗

迈瑞医疗初次建仓25.8.18日,占比仓位0.5%,二次加仓9.8日,总占比仓位5%。

清仓原因:

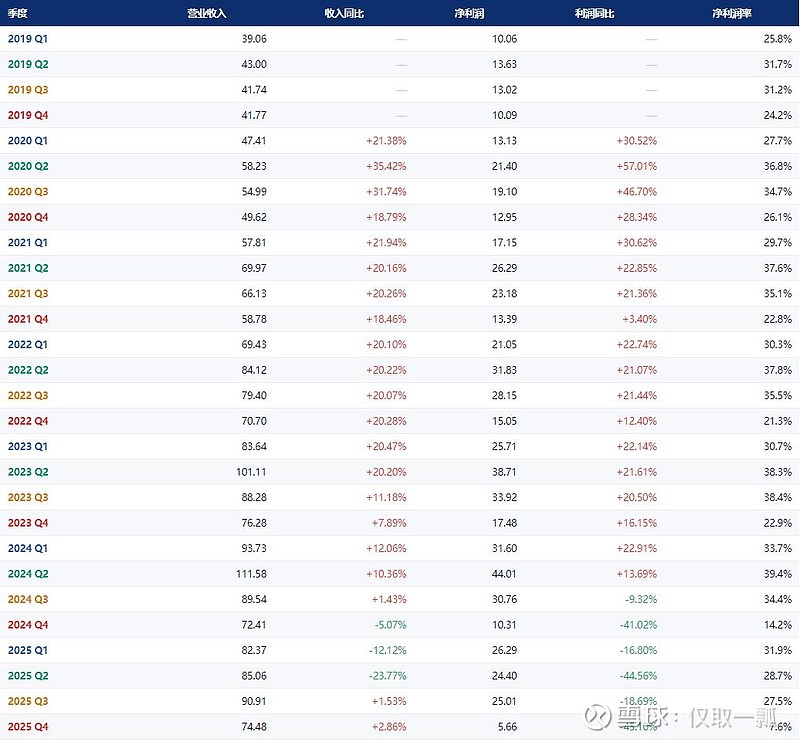

本来计划25年报收入与利润有同比转正的趋势会进一步加仓,通过详细拆解迈瑞医疗Q3Q4业绩,迈瑞医疗25Q3-Q4收入为90.91亿、74.48亿,而净利为25.01亿、5.66亿,收入同比+1.53、+2.86%,净利同比-18.69%,-45.10%,迈瑞以价换量利润降幅的转折点并未出现,且有进一步下降的趋势。而净利润率也下降到了25Q4的7.6%。

聊下对迈瑞医疗的理解

一、国内业务大幅萎缩

2025年国内收入 156.32亿元,同比下降 22.97%,多重政策原因在同一时间窗口叠加

1,DRG/DIP 医保支付改革

医院由"按项目付费"转向"按病种打包付费",倒逼医院严格控制检验检查成本。DRG类似于“套餐付费”,举例:医保根据“阑尾炎手术”这个“套餐”的标价向医院付费,医院需要在这个价格内完成治疗并控制成本。DIP医院通过收治病例、提供服务来“挣工分”(分值),年底根据总分值参与区域医保基金“蛋糕”的分配。类似于“工分制+年度分红”。医院每看一个病人就积累一定“工分”,年底根据所有医院的总“工分”和区域总预算,算出每个“工分”值多少钱,再进行结算。在新机制下,做更多检测不再等于更多收入,医院主动压缩化学发光试剂用量和频次,直接导致迈瑞体外诊断(IVD)业务量价齐跌。改革的目的控制医疗费用不合理增长:改变过去“按项目付费”导致的过度检查、过度治疗、大处方等问题,从机制上激励医院主动控制成本。提高医保基金使用效率:将医保基金从“数量付费”转向“价值付费”,把钱花在刀刃上,保障基金安全可持续。规范医疗服务行为:推动诊疗流程标准化,抑制医疗行为的随意性。引导医疗资源合理配置:通过支付杠杆,促使医院优化病种结构,提升服务能力和效率,推动分级诊疗(小病、简单病在基层解决更“划算”)。

2,试剂集中带量采购

化学发光等检验试剂被纳入集采,价格降幅普遍达30%–50%,原本稳定的高毛利试剂业务受到严重冲击。试剂收入不仅一次性萎缩,后续续签价格也被压低。

3,检验结果互认政策

国家推行同级医疗机构检验结果互认,减少了重复检测,直接降低了试剂消耗量,压制IVD业务的自然增长逻辑。

4,医疗专项债缩减 & 招标延迟

地方财政收紧叠加2023年底启动的医疗反腐,导致2024–2025年医疗专项债发行规模大幅减少,医院基建及设备更新项目被延迟,监护仪、超声等生命信息与支持类设备订单迟迟无法落地。

5,医疗反腐的持续影响

自2023年下半年"史上最强医疗反腐"以来,医院采购流程趋严、合规要求提升,院长/科室主任换届频繁,采购决策周期大幅拉长,一部分商务关系依赖度高的订单流失。

二,核心业务全面承压

三、利润降幅远大于收入降幅(−30% vs −9%)

净利润跌幅约为营收跌幅的3倍,主要有两个原因:

费用刚性:研发投入39.29亿元(占营收11.8%),继续保持高强度,不随收入下滑而削减;

规模效应逆转:收入减少但固定成本不减,使得净利润率从2024年的31.8%急降至2025年的24.4%,压缩了近7个百分点;

利好的一些信息:

国际收入176.50亿元,同比增长7.4%

以及新兴业务收入53.78亿元,同比增长38.85%,会是未来重要的接力增长引擎

DRG/集采冲击已在2025年底逐步出清;

医疗专项债从2025年底开始回暖,招标数据持续改善;

迈瑞医疗属于医疗器械相对创新药企业具有比较大的护城河,医疗器械具有承接优势,产品可以在上一代产品的基础上进行研发迭代。

最终对于我而言无法判断行业的集采、DRG双压,价量齐降对公司收入利润的影响时间有多久;招标延迟、以及医疗反腐对迈瑞医疗影响的转折也并未显现,财报数据下降的趋势是进一步向下的。

清仓后,迈瑞医疗从建仓亏损亏损32.78%,由占仓位5%下降4%。记录复盘自己的操作,目的是为了让自己更好的成长,未来对于新企业的建仓更加谨慎,以极小观察仓切入,随着了解的加深逐渐增减仓位。占比虽小,但资金额相对也不小,珍惜自己手中每一笔筹码,就像冲锋陷阵的士兵,目的是夺取更多到阵地,生产培养更多优质的士兵,复利增长。而不是胡乱布局,分散兵力、精力,反而适得其反。

清仓资金会在腾讯控股和中国平安A股进行5:5配置$迈瑞医疗(SZ300760)$ $腾讯控股(00700)$ $中国平安(SH601318)$