知向谁边?沃特002886调研

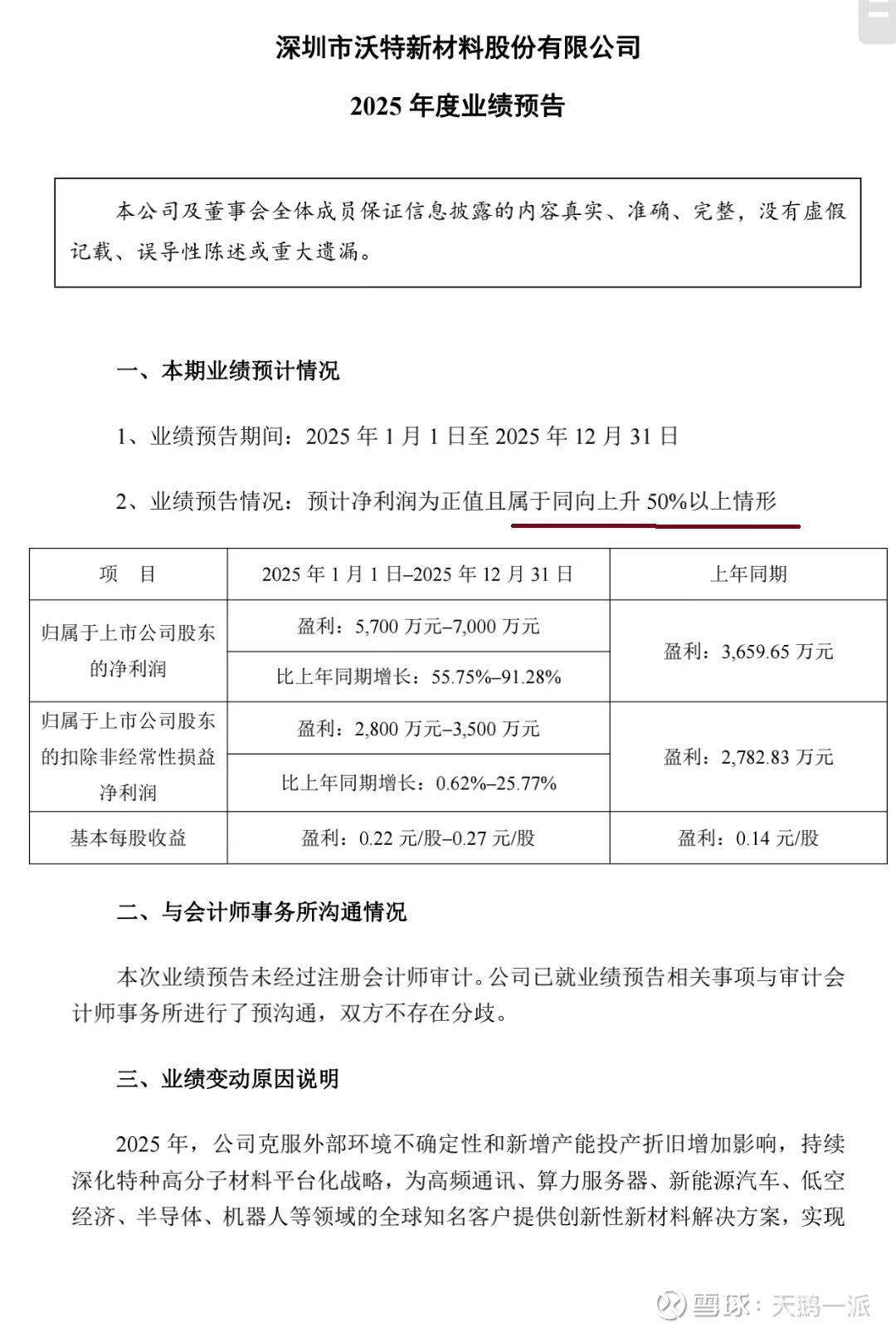

最新2025业绩预告。

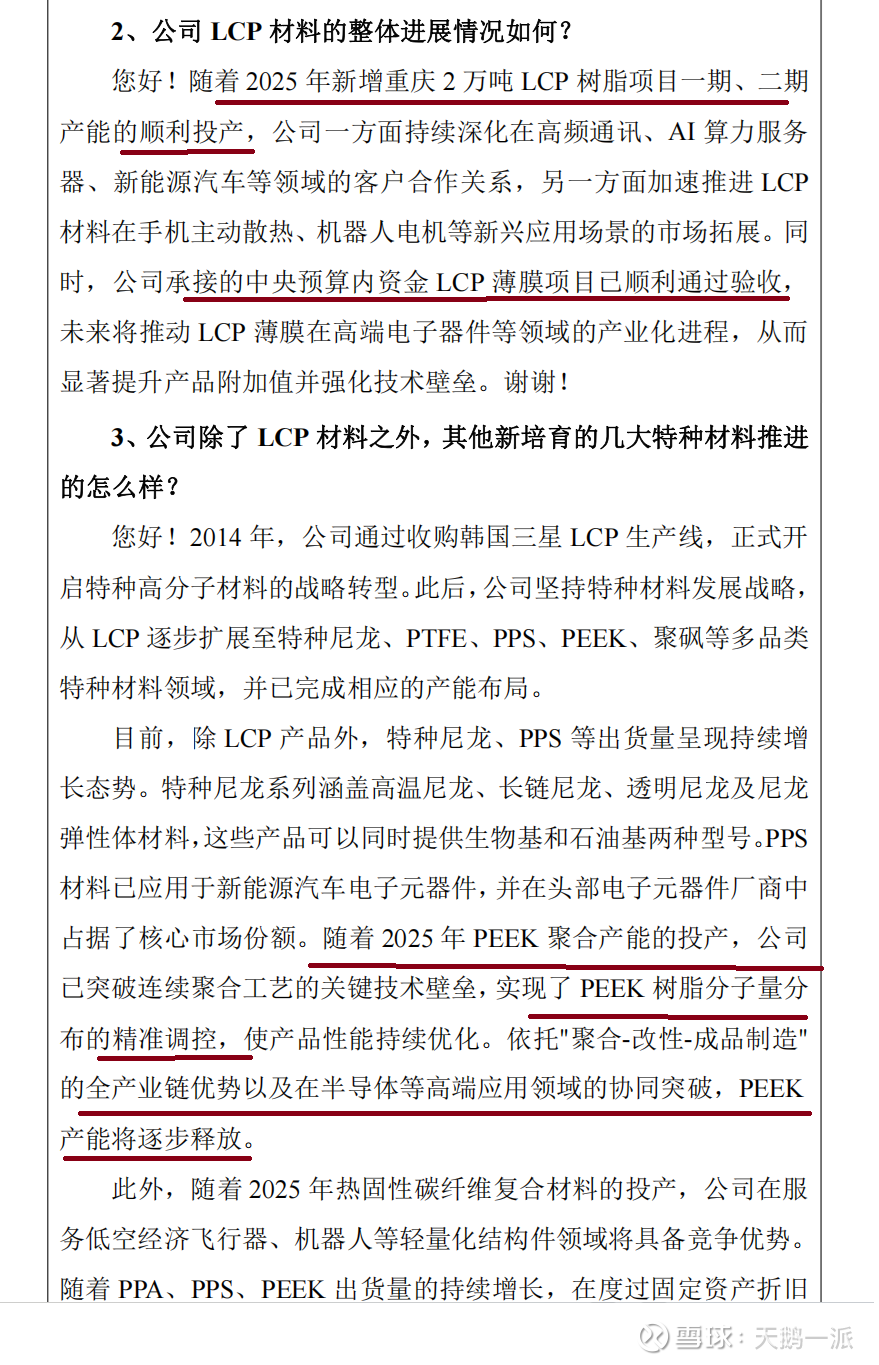

20260121最新调研情况:LCP薄膜、PEEK产能等:

20251208沃特股份调研,感谢张亮总全程讲解!

汇报一下调研的整体感受:

一、沃特拥有较高的供应端掌控力

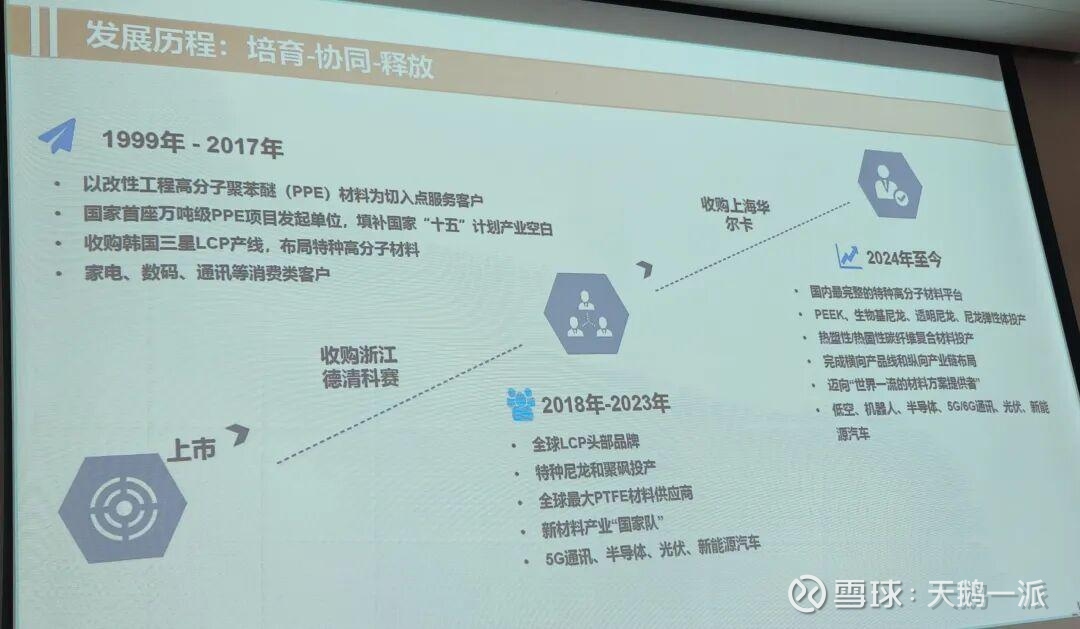

从1999年创立,到2017年上市,再发展至今,形成了半导体行业、无人机产业和新能源车产业三大核心产品系列,满足客户“轻量化、精密化”的要求,供应的都是三个行业的头部企业,例如HW、大J等,目前正准备人形机器人领域需求的爆发。

(沃特股份上市前的历程)

(大疆各系列产品的核心供应商)

(工业机器人手臂的碳钎维和合金一体成型)

还有像HW的手机散热风扇、摄像头伸缩齿轮等,就不一一列举。

高分子材料、特种工程塑料是非学术类的产品,没有什么“保密配方”,而是工程类的高技术含量产品,核心技术都是在“实干”中摸索出来的“工艺垄断”。经过这些年的摸爬滚打,先是模仿外国企业,接着国产替代,沃特在各类改性塑料的生产工艺上,找到了自己的竞争优势。

加之国家对废气废水、环评的审查趋于严格,立项、报批、环评等程序走下来,至少2年起步(时间护城河)。

所以,沃特可以说掌握了较好的“供应端掌控力”。(题外话,国外这个行业迟早会被国企卷X,只不过现在沃特出口量不大,也主要以原料为主,非成型的产品)。

二、前面增收不增利的主要因素

朋友们都知道,前一段的普利特002324(目前140亿总市值)、金发科技600143(目前490亿总市值)等,都有非常好的二级市场表现,为何沃特只有50亿总市值?

原因肯定各种各样,我们觉得是重庆项目的投入,折旧,和大力度研发费用,吃掉了利润。

不过好消息是,重庆LCP项目共投入约18亿,已经在今年上半年计提完毕了。同时,研发费用前面投入的足够多,后面“量产化”需要的研发费用大幅降低,往后的研发增长率,很快会从6%降下来。

二级市场没有靓丽表现,那么一定存在“阻碍”因素。投资者必须在开始之前,弄个明白。

三、未来需求?暂不知道

1 无人机领域

这里沃特技术成熟,市占率较高。可该领域似乎高增长已过?还有哪些新增?无法预知。

2 人形机器人领域

去之前,宇树的人形机器人爆火,我现场看了机器人的很多零部件,都可以用“高硬度、自润滑、好成型“的PEEK材料替代。例如我们前面调研的安达智能,五轴精密机床加工的机器人手臂:

调研现场张亮博士才解开了其中的奥妙,铝合金5-6W/吨,PEEK材料要20多W/吨,贵好几倍啊。在人形机器人没有大批量量产之前,这个价格没有替代优势。那么何时人形机器人能大规模量产?现在没人可以预测。

3 其它

还有美国META的AI眼镜框架:AI眼镜需要长时间佩戴,对重量要求极高;

无刷电机的绝缘支架,虽居领先地位,可奈何零件极轻啊。

等等,都是在新兴行业里的一些小、精配件(可惜是按重量计价,总销售重量上不去)

小结:

目前沃特总市值50亿,25年稳定增长,阻碍因素已排除,拥有供应端掌控力,只需要等待两个时机:要么年底市场趋于冷清,股价回落;要么需求端开始上量。

总之是个值得跟进的好机会啊。

大雨落幽燕 白浪滔天

秦皇岛外打鱼船 一片汪洋不见

知向谁边?

《周期、群体与决策》已正式出版,各大平台有售: