转载自李宇崇 星云股份300648:从新能源车险巨亏的笑话,推论星云股份将超千亿市值

保险业的笑话,就是星云的笑靥;他的痛点,就是你的甜点。

一、我觉得中国的保险公司就是个笑话

在新能源汽车如火如荼发展已成为国策的情况下,居然新能源汽车车险录得巨额亏损,同时还出现新能源车不易续保、保费又贵的恶性循环。

不禁要问:中国保险公司的业务水平哪里去了?精算师不及格吗?请看数据:

前年,2024年,我国保险行业承保新能源汽车3100万辆,该保费收入1400亿,却亏损57亿,且是连续亏损;共承保新能源车款约2800个,其中赔付率超过100%的竟有137个。新能源车均保费已近4400元,比燃油车高63%。若按精算模型,高风险车型保费需再涨50%才能覆盖成本,例如售价10万元的电动轿车,年保费需从4000元涨至6000元,真是省了油费补了保费。

新能源车越销越好,25年销量超1600万辆,预计26年销量1900万辆,到26年底新能源车保有量将突破5000万辆,比24年保有量3140万辆大幅增加2000万辆。未来的2030年,新能源车国内保有量预测超过1亿辆,届时保费就是5000亿规模。这么大的蛋糕,如果新能源车险还是行业亏损,不是笑话是什么?

二、保险行业就新能源车险巨额亏损列出三大原因

一是成本端(维修成本远超燃油车,电池占比50%);二是风险端(出险率与风险错配双重压力);三是定价端(数据不足与调价空间有限)。“数据不足”是指:新能源汽车发展时间短,车型迭代快,保险数据积累不足,基准费率存在偏差。

客观来看,新能源车发展速度远超预期,保险行业作为风险保障的后端环节,需要时间积累数据、研发产品、建立体系 ,出现阶段性滞后具有一定必然性。

那么问题来了,如何解决?如何创新?如何落地?

要做到:从“千人一面”到“千人千面”,从“事后赔付”到“事前预防”,“单打独斗”到“协同发展”。而要实现以上目标 ,无一不基于获取新能源车辆的数据,特别是电池的全生命数据,覆盖其从生产、运输、销售到售后、使用、回收的全流程风险,与科技公司合作,搭建跨行业数据平台,引入AI风险预测模型,才能提升保险服务能力。

行文至此,本文主角呼之欲出,就是星云股份300648。它将乘着时代的春风,翩翩然发展成为千亿级公司,比之目前百亿市值,有着十倍的空间,值得本文为之鼓与呼。

三、保险业需要的海量数据,星云股份有,解决保险行业痛点

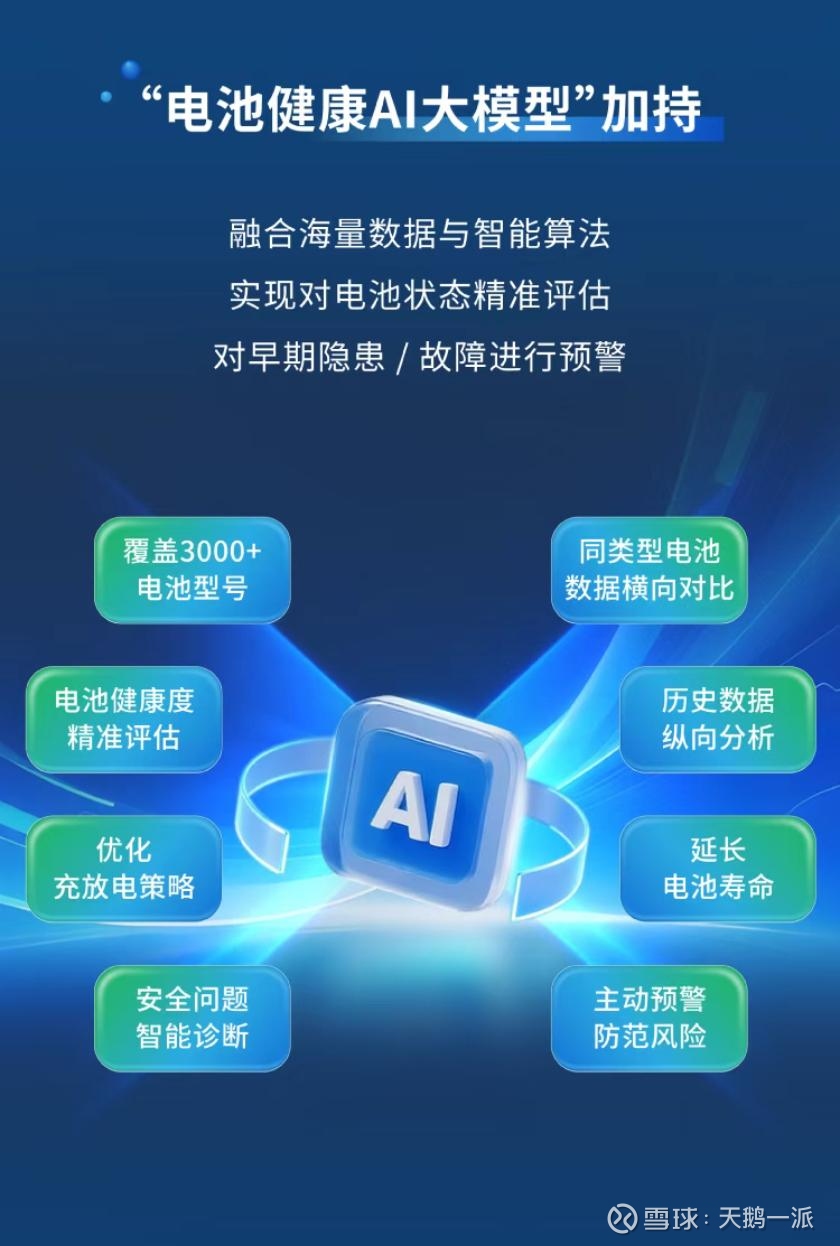

星云股份作为锂电池检测行业的资深玩家,二十多年来积累了从电池制造到电池使用的全生命过程的海量数据,也开发成功了电池寿命AI大模型,从而于近期与平安保险集团签订了战略合作协议,精准切入了保险行业的核心痛点。

1 精准风险分层:

依托20年积累的3000+电池型号、10万组全生命周期数据,Battery AI大模型能在15分钟内完成电池健康诊断,SOH(电池健康状态)评估误差≤2.5%,远优于行业平均水平。

保险公司可据此将车辆分为低/中/高风险等级,对电池状态良好的车主下调保费,对衰减严重的高风险车辆合理加价,从源头减少定价模糊导致的亏损。

2 营运场景定制:

针对新能源商用车高赔付率痛点,星云的检测数据能精准识别电池衰减、热失控风险,帮助保险公司避免过度承保,降低营运车辆赔付率。

3 提前风险预警:

常态化电池检测可筛查老化、衰减等隐患,保险公司能据此提醒车主检修,减少电池故障引发的事故。由于电池相关赔付占新能源车险赔付的40%-60%,提前排查可大幅降低高额赔付支出。

4 精准定损理赔:

作为电池后道检测设备龙头,星云掌握全面行业电池数据,出险后能精准判断损坏程度与维修费用,减少高估、误判及骗保行为。

5 全生命周期数据支撑:

为每辆车建立电池健康档案,长期积累的数据可助力保险公司完善精算模型、优化续保评估,提升整体经营效率。

6 场景化服务延伸:

检测数据可拓展至二手车估值、车检、电池延保等场景,若接入平安好车主APP,可覆盖上亿用户;如果按计划实现全国布设1万台充检一体机,就能构建"检测-保险-服务"完整闭环。

7 对星云股份的保险服务做一小结:

星云股份的核心优势在于将"检测技术+AI模型+数据积累"三者深度融合,形成难以复制的竞争壁垒:

(1)技术精度领先:SOH评估误差≤2.5%,远超行业平均水平,是保险公司精准风控的核心基础;

(2)数据壁垒深厚:20年积累的电池全生命周期数据,是AI模型训练的关键燃料;

(3)生态协同效应:与平安等保险巨头合作,实现了技术与保险的深度融合,构建了"检测-保险-服务"完整闭环。

1 风险定价服务:

向平安等保险公司开放Battery AI大模型接口,提供电池健康度检测报告、风险等级评估数据,按单条数据或年度服务费收取费用。

如实现商业化落地,单台车辆检测服务费约50-100元,随着合作规模扩大,将成为稳定的收入来源,保守预计年增速30%以上。

2 理赔定损服务:

为保险公司提供电池损坏鉴定、维修费用评估等服务,按每单业务收取服务费。基于公司在电池检测领域的技术权威性,定损结果可作为理赔依据。该业务随着理赔业务逐年增长。

3 充检一体化布局:

在全国布设充检一体机,车主充电时可自动完成电池健康检测,检测数据同步至保险公司,为车主提供个性化保险方案。

车主购买保险可享受检测优惠,检测数据异常可引导车主购买电池延保、维修等服务,实现流量变现。

充检一体机如果实现一年布设一万台,三年布设十万台,其运营收入前景广阔。

4 二手车保险服务:

利用电池健康检测数据,为二手车交易提供电池寿命评估,保险公司据此为二手车定制保险产品,星云股份收取评估服务费,该增值业务毛利率可高达50%。

1 行业背景:

2026年国内新能源车险保费有望突破2000亿元,但全行业综合成本率连续多年高于110%,电池相关赔付占比高达40%-60%,造成巨额亏损,亟需改变。

2 市场空间:

短期(2026-2027年):先从500万辆新能源商用车入手,单车年保费约1万元,按10%抽成比例计算,对应分润空间约50亿元,预计星云股份市占率可达30%+,对应收入约15亿元。

长期(2030年):覆盖全国1亿辆新能源车,单车年保费约0.4万元,按5%-15%抽成比例计算,对应分润空间约200-600亿元,若星云股份市占率达20%,对应收入约40-120亿元。

3 增长逻辑:

从传统设备销售的线性增长,切换为检测服务+数据增值服务的指数级增长,毛利率也从设备销售的30%提升至AI+数据服务业务的50%+。

并且传统设备销售占比从70%以上逐步降至50%以下,检测服务与数据增值服务占比提升至30%-40%,在某个时间点将超过60%以上,成为主要的增长引擎,推动整体盈利能力持续提升。

六、星云股份300648的投资逻辑

企业发生重大变化,催化剂已经出现,其内含价值就是:

从“设备制造商”到“生态运营商”的价值重构,从“制造估值”到“科技估值”的价值重构。分析如下:

1 业绩预测:从"扭亏为盈"到"高速增长"

短期(2026-2027年):保险业务贡献收入约5-15亿元,推动公司净利润从扭亏增长至1 ~2亿元,净利润年增速超100%。

长期(2030年):保险业务贡献收入约40-120亿元,预计公司净利润可达10-30亿元,年增速超50%。

2 估值重构:从"传统制造业"到"AI+保险科技"

估值切换:传统设备制造商估值PE约20倍,AI+保险科技公司估值PE约50倍,星云股份转型后估值中枢将显著提升。

3 市值空间:

若2030年净利达20 ~30亿元,给予40 ~50倍PE,对应市值约800 ~1500亿元,相较当前市值(约100亿元),具备约10倍增长空间。

七、本文结语

对星云股份已观察半年以上,期间老友不断推荐,几年前的走势也看得出有牛股基因。

最触动的是两个月前,平安保险集团居然屈身与当时市值不足百亿、偏居福州一隅的星云股份签订战略合作协议,在新能源车动力电池、储能电池等领域开展电池保险产品开发,共同推进电池检测与维修等后服务业务发展,同时双方将在平安-星云电池AI实验室、行业可信数据空间等领域建立战略合作关系。

如果星云没有独门绝技,怎能撼动万亿身价的平安?再一打听,据说还有不止一家产险巨头也在接触星云,所以今年也许是星云催化不断、困境反转的元年。

牛股往往产生于此时,面对其基本面行将巨变,就要深入拆解之。

世事往往如此,保险业的笑话,就是星云的笑靥;他的痛点,就是你的甜点。

星云大师曰:有您真好。。。

------------------------------------------

天鹅一派,带(代)您去调研,一起来!

免责声明

本调研报告只是作者所见的实际情况与思考内容的分享,所有作者(包括转载)的推测、猜想和预判,不构成投资建议,与读者真实的投资损益没有任何因果关系,敬请读者自行思考和决策。