复盘2021年初中国神华看当前格力

杜康满仓

· 江西

散户乙的传说,2021年初买入中国神华H股,17港币(分红税20%,汇率按0.93计算);

成长性:老窖(10%)>格力(5%)>中国神华H(周期性);股息率:神华H(9.1%)>格力(7.3%)>老窖(5%) ;

我一直认为空调制造业不同于普通的制造业,格力空调实现了品牌化、高端化、标准化,在成本和品牌端筑起了护城河,否则解释不了格力在扩张的同时还高额分红,ROE还比美的高。

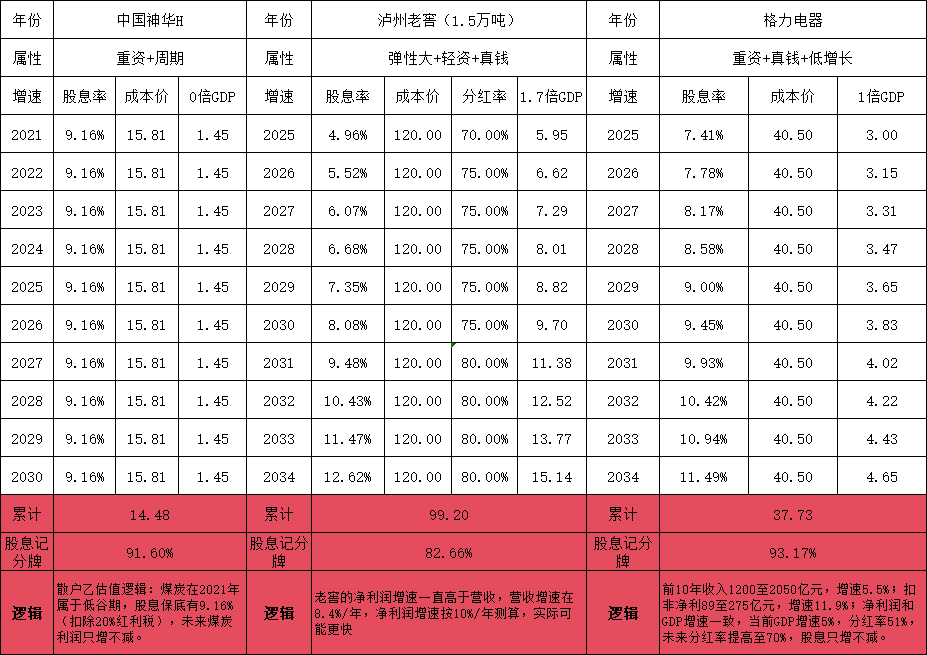

复盘三家公司10年收回股息的可行性:

上表神华、老窖散户乙重仓持有,当前的格力,是我照猫画虎,逻辑有所不同,但是格力电器的ROE是神华的2倍,估值不足7倍,比2021年当时神华的8倍还便宜,有网友说格力在业绩顶部,神华在业绩底部,这是事实,还有一个事实是神华是90%分红,格力当前只有50%,还有40%的分红提升空间也是事实。

好公司都有一个共同的特点:净利润增速明显快于营收增速,分红历史极其优秀。

欢迎提出不同观点和意见!本帖非推荐股票,请各位自行甄别。