AI视频革命下的中国影视产业:系统重构与光线传媒的战略机遇

发布机构:[瓦力WALLE总动员]

发布日期:2026年3月13日

研究者:[瓦力WALLE]

新年伊始,英伟达创始人黄仁勋发表的人工智能是“五层蛋糕结构模型“的论断无疑是给此次全球结构性牛市盖棺定论,其实星主想说的是此论断与两年前马斯克的”能源-算力-智能三角模型“几乎吻合。有兴趣的朋友还是加入星主的知识星球,一起交流探讨解惑,还有必要的及时的心理按摩。

2026年3月12日,据《The Information》报道,OpenAI正在考虑将旗下视频生成模型Sora整合进ChatGPT平台,未来用户或可在ChatGPT聊天界面中直接调用Sora能力生成视频内容。

目前Sora主要通过独立网站或单独应用提供服务,整体使用规模尚未达到ChatGPT的用户体量。若相关功能正式上线,用户调用Sora的逻辑将类似于此前ChatGPT新增的图像生成工具,无需跳转至独立端口即可完成操作。

星主认为OpenAI将Sora整合进ChatGPT,标志着AI视频生成从"单镜头玩具"迈向"叙事级生产力工具"的关键跨越。这一技术突破将引发海外巨头Meta、Google的必然跟进,进而倒逼国内大模型公司加速文生视频的技术迭代与产品化落地。最终,这场革命将深度重构中国影视产业的底层逻辑,而光线传媒作为国内动画龙头与AI工业化先行者,正处于这一变革的风暴眼与受益中心。

一、对中国影视产业的系统性重构。

(一)生产范式的颠覆:从"重资产、长周期"到"轻资产、短周期"。

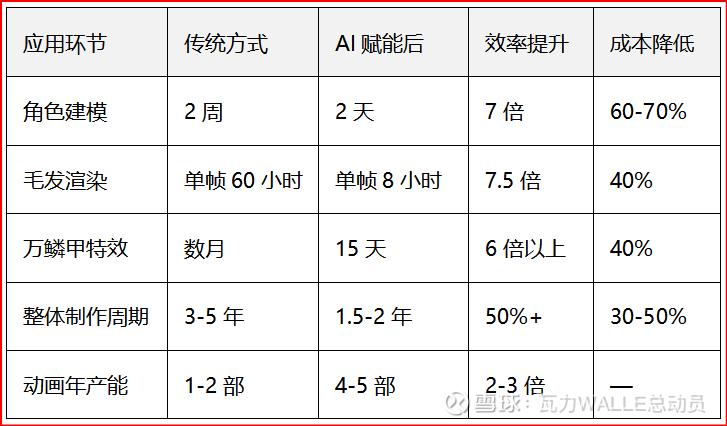

传统影视制作流程——剧本创作→实景拍摄→后期制作→宣发发行,是一个典型的重资产、长周期、高不确定性的线性流程。单部中等体量网络短剧制作周期需数月,成本150-200万元;动画电影制作周期长达3-5年,成本动辄数亿元。而AI视频技术的成熟将彻底打破这一范式:

制作端重构:AI可替代60%以上的重复性劳动(建模、上色、中间帧、特效渲染),使动画电影制作周期从3-5年缩短至1.5-2年,成本降幅达30-50%。《哪吒之魔童闹海》的案例已验证这一趋势:AI使毛发特效单帧制作时间从60小时压缩至8小时,万鳞甲特效制作周期从数月压缩至15天,成本降低40%。

产能释放:传统影视公司年产能1-2部作品,而AI赋能后头部公司可将年产能提升至4-5部,实现从"项目制"到"平台化"的转型。

(二)产业价值链重构:价值向核心创意环节集中。

传统影视价值链中,拍摄、后期等标准化环节占据60%以上成本。AI技术将使这些环节的边际成本趋近于零,价值分配将向创意策划、IP运营、内容审美、价值观表达等不可替代环节集中。

这意味着:

创意人才将成为行业最稀缺资源,其议价能力将显著提升

中间环节供应商面临转型压力,需向"AI工具服务商"或"创意服务商"升级

IP持有者的价值将进一步放大,IP孵化与运营能力成为核心竞争力

(三)商业模式拓展:从"票房依赖"到"全场景服务"。

AI技术将打破影视内容与其他行业的边界,推动企业从传统的长视频、电影制作,向全场景视频服务延伸:

B端市场:定制化广告视频、企业宣传片、电商带货短片、教学场景视频等

C端市场:IP衍生微短剧、虚拟IP互动内容、AI生成UGC平台等

新兴业态:AI陪伴玩具、虚拟偶像、元宇宙场景、互动游戏等

据艾瑞咨询预测,2026年国内AI生成视频相关市场规模将突破350亿元,这将是行业从"几百亿票房市场"向"万亿级内容服务市场"跃迁的关键突破口。

(四)竞争格局:马太效应加剧,中小厂商生存空间被压缩。

头部企业凭借资金、资源优势率先布局AI技术,构建技术与产能壁垒:

光线传媒已投入5.8亿元建设5000P算力集群,年底将扩展至万P规模,拥有自研AI工具链("彩条屋AI导演系统"、"灵犀编剧"、"墨影建模"等),形成完整的"IP+技术+产能"三角护城河。而中小影视企业若无法完成技术转型,将面临产能落后、成本高企的困境,行业集中度将进一步提升。项目亏损率已攀升至60%以上,洗牌加速在所难免。

二、对光线传媒的深度战略影响。

光线传媒绝非传统意义上的"影视公司",而是正在蜕变为"以IP为核心、AI算力为引擎的文化科技平台" 。Sora整合进ChatGPT这一事件,将从五个维度重塑其成长逻辑:

(一)业绩端:降本增效与收入多元化的双重驱动。

1. 成本端:AI工业化体系已验证显著降本能力。

光线传媒在AI动画工业化领域的投入已取得实质性成果:

以《哪吒之魔童闹海》为例,该项目中:

72%的特效镜头采用AI生成技术

单帧渲染时间从传统72分钟压缩到8秒

整体制作效率提升300%,单片成本仅为好莱坞同类作品的1/3

2. 收入端:IP全链路变现打开第二增长曲线。

传统模式下,光线IP价值主要依赖电影票房(2025年前三季度动画电影收入占比约60%)。AI技术正在彻底打破这一单一格局:

衍生品业务:AI辅助设计使衍生品开发效率提升15-70%。《哪吒之魔童闹海》已开发30个品类、500+SKU产品,销售额达数百亿级别,董事长王长田预测最终有望突破千亿。

微短剧业务:规划千集AI动画微短剧,采用"人工创意+AI执行"模式,制作效率提升400%。通过短剧将IP触达更广泛线上场景,建立"微剧-长剧-电影"的IP孵化链路。

游戏业务:组建游戏公司,计划3年内推出首款3A大作,实现"影视IP-游戏"的跨领域转化。

文旅业务:扬州"光线电影世界"影视基地落地,主题乐园项目正在积极洽谈。

3. 财务表现:高毛利可持续性增强。

2025年前三季度,光线传媒核心财务指标创历史新高:

营业收入:36.16亿元(+150.81%)

归母净利润:23.36亿元(+406.78%)

毛利率:73.24%(同比提升30.28个百分点)

净利率:64.53%(同比提升32.56个百分点)

经营现金流:30.51亿元(+377.65%)

值得注意的是,IP运营及衍生业务占比已提升至15%-20%,收入结构持续优化,高毛利可持续性显著增强。

(二)技术壁垒:从"内容公司"到"AI内容平台"的跃迁。

光线传媒在AI技术领域的布局已形成完整的战略闭环:

1. 算力基础设施。

投入5.8亿元建成5000P GPU算力集群,年底扩容至万P规模

具备调度4万P智算资源能力

与英伟达、华为昇腾深度绑定,适配国产算力平台

2. 自研AI工具链。

"灵犀编剧" :基于世界观自动生成多版本剧情提案,效率提升3倍

"墨影建模" :文本/草图→3D角色模型,建模时间从2周→2天

"视界导演" :自动生成分镜+运镜方案,分镜通过率提升40%

"声绘" :多语种AI配音,支持情感调节,海外发行成本降60%

"云渲" :AI降噪+智能采样,渲染算力成本降25%

"万龙甲生成系统" :神经网络学习20万组毛发运动数据,渲染效率提升400%

3. 技术合作与生态。

联合深度求索(DeepSeek)共建AI基础设施

委托七维科技开发"AI Studio"工具集

参股沐曦科技(国产AI芯片)、当虹科技(AI视频技术)

参与摩尔线程"MT-Infini-3B"大模型训练

与中科院计算所孵化的玄机科技合作"乾"AI渲染系统

关键判断:光线传媒的AI能力已超越"辅助工具"层面,形成覆盖全流程的AI工业化生产体系,这是区别于其他影视公司的核心壁垒。当国内大模型公司加速文生视频迭代时,光线不仅不是被动接受者,更可能成为技术输出的平台级服务商——对外提供算力、渲染、AI工具SaaS服务。

(三)IP战略:从"爆款赌局"到"中国神话宇宙"的确定性。

光线早已超越依赖单一爆款的"赌局模式",构建了以"中国神话宇宙"为核心的系统性IP战略:

1. IP储备厚度。

规划超过20部系列作品,涵盖《涿鹿》(炎黄之战)、《杨戬》、《妲己》、《八仙》等

形成类似漫威的"内容安全垫",通过角色联动降低单部作品市场风险

年产能从1.5-2部提升至4-5部,实现IP持续供给

2. AI赋能IP孵化。

AI辅助孵化系统:可在24小时内生成包含分镜、配音、特效的完整微短剧

千集动画微短剧计划:题材源自《西游记》《封神演义》,拓展神话宇宙背景故事

AI衍生品设计:快速迭代生成盲盒、手办及可交互式玩具

3. IP全链路变现生态。

电影票房→ 衍生品(潮玩/卡牌/出版物)→ 游戏(3A大作)→ 文旅(主题乐园)→ 短剧(IP触达)→ 玩具(AI陪伴)→ 全球化发行

这一生态使光线从"内容提供商"升级为"IP创造者和运营商",摆脱了对单一票房的依赖。

战略意义:当AI视频技术降低内容生产门槛、行业内容供给激增时,优质IP将成为稀缺资源。光线深厚的IP储备与工业化IP运营能力,将在AI时代获得更大的价值重估。

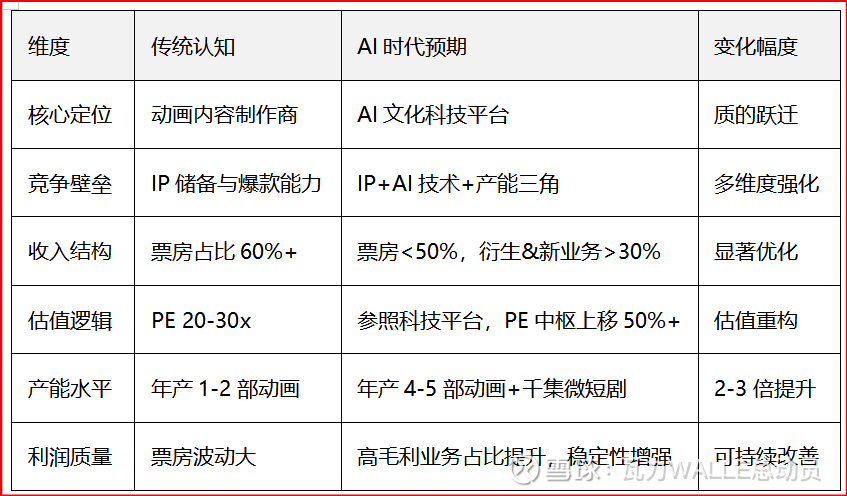

(四)估值逻辑:从"影视股"向"AI科技+IP生态股"的重构。

当前资本市场对光线传媒的认知正在发生根本性转变:

传统估值逻辑:按PE(当前22.61x)或EV/EBITDA衡量,易受票房波动影响

新估值锚:参照Adobe(创意软件)、Unity(引擎平台)

关注MAU(创作者数)、ARPU(工具订阅费)、IP复用率

估值中枢有望上移50%+

市场信号:

春节前股价上涨54.07%,市值一度突破千亿大关

春节后股价又一度跌回17元平台,形成一个接近A杀的走势

这反映出市场资金在"春节档"不及预期与影视行业向"AI动画"、"AIGC工具"转型预期之间的纠结心态

而此次OpenAI计划将Sora整合进ChatGPT这一事件,将市场重新拉回对光线传媒"AI科技属性"的认知。当光线AI工具开始对外商业化(2026年目标收入占比超10%),其估值逻辑将彻底完成从"影视股"向"AI科技平台股"的切换,估值天花板将被彻底打开。

(五)风险挑战:转型阵痛中的关键破局点。

尽管光线在AI浪潮中占据先机,但仍需警惕以下挑战:

1. 内容创新压力。

除《哪吒》系列外,近年真人电影及部分动画项目表现乏力,反映传统叙事与新生代审美的错位。AI降低了制作门槛,但优质内容仍是核心竞争力。

2. 技术迭代速度。

若Sora、Seedance等通用模型快速开放API,光线自研系统的价值可能被稀释。应对策略是:深耕垂类场景(中国动画、神话美学),构建与通用模型的差异化壁垒。

3. 技术伦理争议。

AI生成内容占比提升(《哪吒2》中60%特效由AI完成)可能引发关于艺术独特性的质疑。光线已明确边界:核心剧情、角色塑造、价值观传递仍由人工主导,AI仅作为执行工具。

4. 短剧赛道竞争。

华策影视在微短剧赛道深度布局,月产能达20部,形成"产能+品质+生态"完整体。光线的微短剧业务仍处于前期布局阶段,需加速追赶。

三、核心结论与战略研判。

对中国影视产业的判断:

3.1行业将进入加速洗牌期:AI视频技术成熟使马太效应加剧,未来3-5年,行业集中度将显著提升,大量中小厂商面临淘汰。能够完成"IP+技术+产能"三重转型的头部企业将获得超额收益。

3.2价值链重构不可逆:价值向创意、IP运营、审美表达环节集中是长期趋势。传统中间环节供应商必须转型为AI工具服务商或创意服务商,否则将被时代抛弃。

3.3市场空间被重新定义:影视产业将从"几百亿票房市场"升级为"万亿级内容服务市场"。AI生成视频、微短剧、虚拟IP、互动娱乐等新业态将开辟广阔增量空间。

对光线传媒的预期变化:

核心预判:

短期(2026-2027) :Sora整合事件将强化市场对光线AI属性的定价,叠加《哪吒》IP持续变现,有望迎来业绩与估值"戴维斯双击"。机构预计2026年净利25-30亿元,同比增50%+。

中期(2027-2029) :AI工具对外商业化贡献新收入曲线,IP衍生业务占比提升至25%-30%,公司正式完成从"影视股"向"AI科技平台股"的转型。

长期(2030+) :成为"中国版迪士尼"——构建中文神话宇宙的AI-IP系统,让每个创作者都能用低成本做出高质量动画,最终成长为全球领先的AI文化科技平台。

结语

OpenAI将Sora整合进ChatGPT,是影视传媒行业智能化转型的关键节点。技术本身不是目的,而是放大内容价值的杠杆。

光线传媒之所以在这一浪潮中占据先机,核心在于其"科技为表,内容为核" 的战略定力——既坚定拥抱AI技术构建工业化体系,又始终坚守内容创作的人文底线,确保每一部作品都兼具技术质感与艺术水准。

对于中国影视产业而言,这是一场不容错过的历史机遇。唯有主动拥抱技术变革、坚守内容核心、构建"IP+技术+产能"的三重护城河,才能在行业变革中占据先机,实现从"中国制造"到"中国创造"的跨越式跃迁。而光线传媒,正是这一转型的最佳范本与最大受益者。