【新股简析】陕西旅游 603402

一、公司概况

二、主营业务

公司业务集旅游演艺、旅游索道、旅游餐饮为一体,依托华清宫、华山等优质旅 游资源,充分发挥旅游资源整合优势、专业化运营管理优势、旅游产品创新优势,为 游客提供高品质的旅游产品及服务体验。在旅游演艺业务方面,公司打造了中国首部 大型实景历史舞剧《长恨歌》、大型实景影画《12·12 西安事变》、大型红色实景演艺 《泰山烽火》等优质旅游演艺作品,以演艺为基础、持续打造中国历史与传统文化传 承的载体;在旅游索道业务方面,公司于华山景区建设和运营了西峰索道及华威滑道, 西峰索道拥有世界顶尖的索道建设技术及国内领先的运营能力,于陕西省少华山国家 森林公园运营了少华山奥吉沟索道;在旅游餐饮业务方面,公司下属剧院式餐厅唐乐 宫以“仿唐歌舞+宫廷晚宴”为特色经营模式,是陕西省对外文化推广的重要窗口,被誉 为“东方红磨坊”。凭借丰富的旅游资源及多年运营积淀,公司已成为以“景区+文化旅 游”为核心业务的旅游目的地企业龙头。

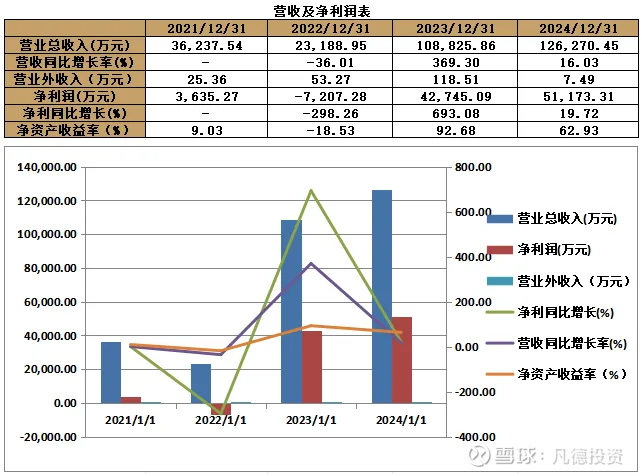

报告期内,公司主营业务收入占比均在 98%以上,主营业务突出。报告期内,公 司营业收入分别为 23,188.95 万元、108,825.86 万元、126,270.45 万元和 51,645.58 万元, 归属于母公司所有者净利润分别为-7,207.28 万元、42,745.09 万元、51,173.31 万元和 20,439.32 万元。

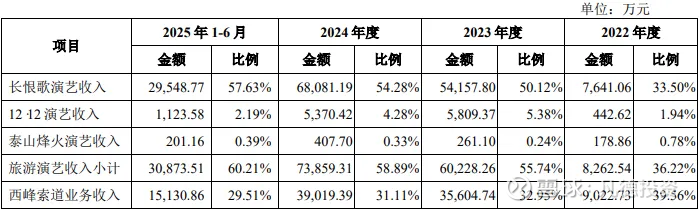

报告期内,公司主营业务收入按服务类别构成情况如下:

三、行业分析

1.行业概况

公司所处的旅游行业规模较大。根据文化和旅游部统计,2024 年,国内旅游人次 为 56.15 亿人次,较上年增长 14.80%;国内旅游收入为 5.75 万亿元,较上年增长 17.11%,旅游市场和旅游产业链持续稳定增长。其中,西安通过文博资源活化、演艺 IP 升级、汉服场景构建、非遗产业赋能,旅游业发展情况好于全国整体水平,2024 年 全市接待游客 3.06 亿人次、游客总花费 3,760 亿元,同比分别增长 10.3%、12.3%,入 境游客增速居全国省会第二。

2025 年以来,旅游行业呈现进一步增长态势。经文化和旅游部数据中心测算, 2025 年春节假期全国国内旅游出游 5.01 亿人次,同比增长 5.9%,总花费 6,770.02 亿 元,同比增长 7.0%;2025 年清明节假期,全国国内旅游出游 1.26 亿人次,同比增长 6.3%,总花费 575.49 亿元,同比增长 6.7%;2025 年“五一”假期 5 天全国国内出游 3.14 亿人次,同比增长 6.4%;国内游客出游总花费 1,802.69 亿元,同比增长 8.0%。居民旅游消费潜力与意愿均得到充分释放。陕西省的旅游市场表现继续稳步增长,据陕 西省文化和旅游厅数据,2025 年春节期间,陕西省监测的 51 个重点旅游景区共接待 游客 791.3 万人次,同比增长 3.11%;旅游经营收入 4.46 亿元,同比增长 6.26%。陕西 作为中国旅游演艺和舞台演出的重镇,这个春节演艺市场供需两旺,全省营业性演出 总场次达 2,439 场,同比增长 203.23%。

得益于国民经济的持续发展、国民收入的不断提升和公众交通等基础设施不断完 善,以及黄金周等节假日制度的优化,大众旅游时代的高增长阶段到来。随着旅游行 业整体发展,旅游目的地行业作为旅游行业最重要的构成之一,市场空间广阔,其中 拥有稀缺景区资源、优质文旅内容产品和良好消费者口碑的企业增长更为强劲。未来 随着消费群体的年龄结构变迁及品质生活意识的不断提升,具有高体验、高品质特征 的旅游目的地企业业绩将进一步释放。

2.同行业对比分析

(1)同行业公司盈利能力对比

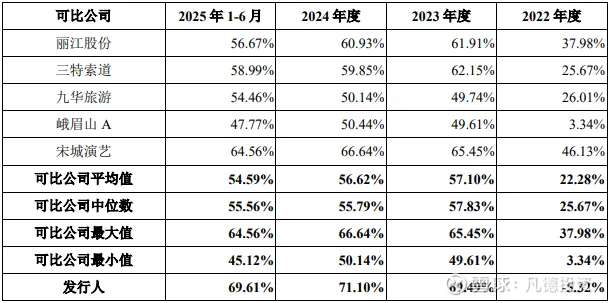

报告期内,发行人与同行业可比公司毛利率的对比情况如下:

(2)同行业公司偿债能力对比

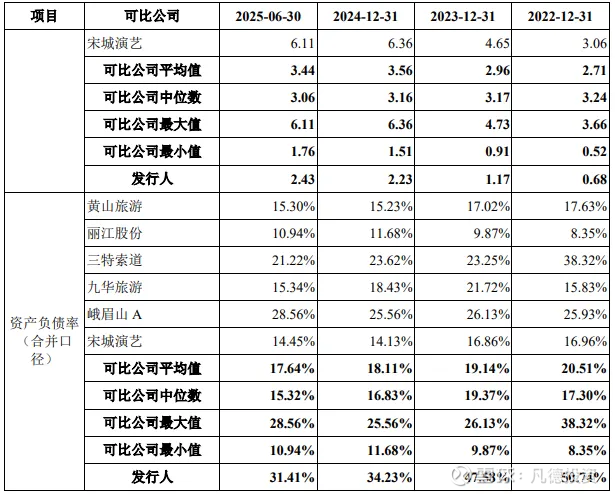

报告期内,公司与同行业上市公司偿债能力指标比较如下:

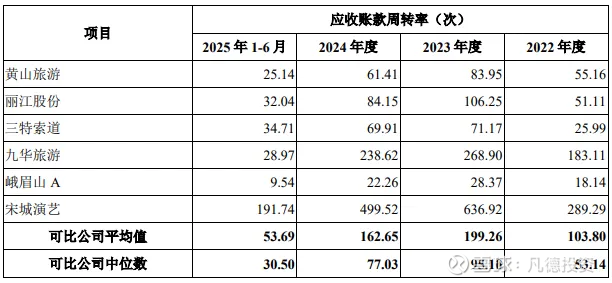

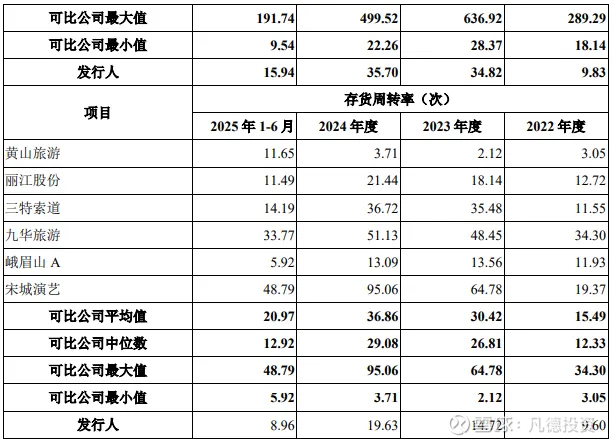

(3)同行业公司营运能力对比

公司与可比公司应收账款周转率与存货周转率指标比较如下:

四、财务状况

业绩情况:2021-2024年底,公司的营业收入分别为36,237.54万元、23,188.95万元、108,825.86万元,126,170.45万元,年均复合增长率达到 51.61% ;归母净利润分别为3,635.27万元、-7,207.28万元、42,745.09万元、51,173.31万元 , 年均复合增长率达到 141.45%。

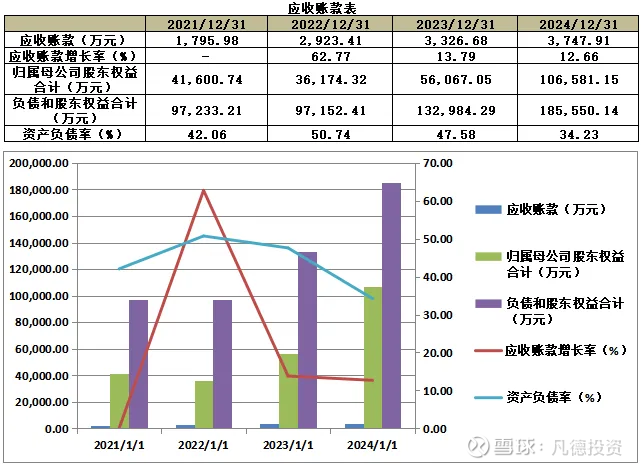

应收账款:

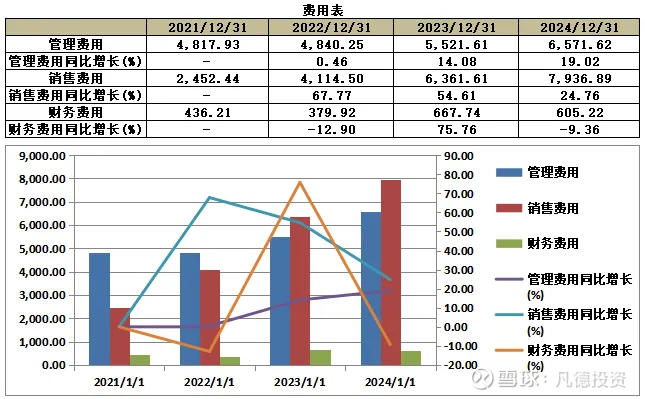

费用表:

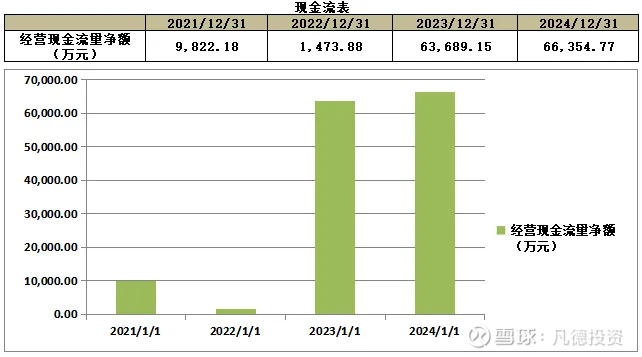

现金流:

五、募集用途

下个交易日有一只新股可申购:$陕西旅游(SH603402)$