水泥出海国别研究系列——非洲第2期 | 国泰海通建材鲍雁辛团队

| 导读 |

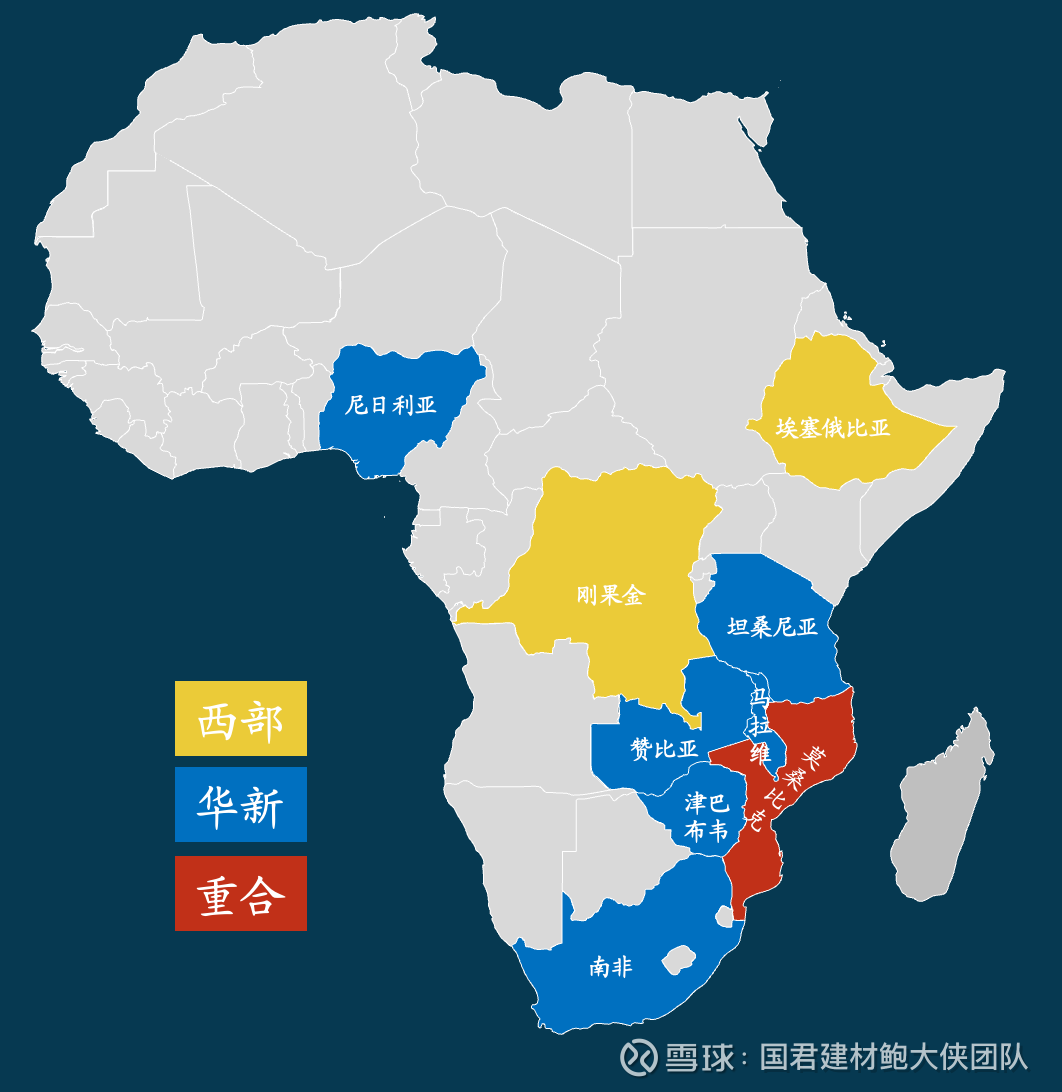

中国水泥企业拥有很强的水泥建设、运营能力,出海具备扎实硬件条件。我们跟随水泥出海两大翘楚华新水泥、西部水泥的脚步,对其出海国别进行研究,详细阐述了相应国家经济发展、水泥供需、竞争格局、盈利能力及趋势。本篇是西部水泥出海非洲中部、东部地区的国别研究汇总。

| 莫桑比克 |

▶ 本篇是海外水泥国别研究第五篇,详细阐述了莫桑比克经济发展概况、水泥供需情况、竞争格局、盈利能力及趋势。

▶ 莫桑比克经济社会发展良好,天然气项目望带动经济腾飞。莫桑比克是中国水泥出海翘楚华新水泥、西部水泥均布局的国家,其人口增长快、社会稳定、经济发展良好。莫桑比克北部近海地区探明天然气可采储量超过2.83万亿立方米,北部鲁伍马盆地天然气地质储量高达4.57万亿立方米,目前道达尔、埃克森美孚、中石油、中海油等世界顶级石油公司参与勘探开发。莫桑比克政府也视天然气为国内经济起飞引擎。

▶ 水泥产量快速增长,中企助力自给自足。良好的经济发展促进水泥需求不断提升,2024年需求已超过300万吨。中国水泥企业西部、华新分别于2020年、2024年投产两条熟料产线,助力莫桑比克熟料逐步实现自给自足,摆脱熟料进口的局面。

▶ 两家中资企业闪耀莫桑,供给格局良好。莫桑比克在产的熟料产线仅有西部水泥在南部马普托的5000t/d产线、华新水泥在北部纳卡拉3000t/d产线,我们认为莫桑比克竞争格局良好。2025年底华新水泥在莫桑比克中部贝拉的熟料产线有望点火,2026年底西部水泥在莫桑北部楠普拉的熟料产线有望点火,两家中资水泥企业继续闪耀莫桑。

▶ 盈利水平高且可持续。西部水泥2023、2024年莫桑比克的单吨毛利约350元/吨,盈利水平高。

我们认为莫桑比克政治稳定、经济快速发展、人口快速增长,尤其以北部天然气项目带动经济腾飞的发展路径清晰,我们认为其水泥需求有望保持良好的增长;

竞争格局清晰且良好,我们认为莫桑比克的水泥价格有望保持较高位置;

中国水泥企业在高价格、低成本(莫国盛产煤炭)、稳定汇率的背景下,在莫桑比克的盈利有望维持高位。

▶ 风险提示。外汇风险,新增供给风险。

| 埃塞俄比亚 |

▶ 本篇是海外水泥国别研究第六篇,详细阐述了埃塞俄比亚经济发展概况、水泥供需情况、竞争格局、盈利能力及趋势。

▶ 埃塞俄比亚人口众多,通胀和外汇是投资挑战。

埃塞俄比亚是具有3000多年历史的文明古国,位于非洲之角的中心,在近代史上是非洲没有被殖民过的两个国家之一,以超过1.3亿人口位居非洲第二。其西部水泥出海产能最大的国家,经济发展水平较低但增速较快,咖啡和畜牧业是埃塞俄比亚的支柱产业。

埃塞俄比亚CPI维持高位,外汇储备严重短缺,本币埃塞俄比亚比尔兑美元贬值严重。埃塞俄比亚兑美元已从2024年7月汇改前的58:1贬值到2025年10月的149:1。

▶ 水泥产销快速增长,中企助力自给自足。由于经济发展快、人口增长迅猛,埃塞俄比亚水泥产销也有较快增长。西部水泥国家水泥厂130万吨产线于2020年10月投产,莱米500万吨产线于2024年8月投产,助力缓解埃塞俄比亚水泥短缺。

▶ 竞争较激烈,格局尚可。埃塞俄比亚能批量生产水泥的企业有5家,西部水泥以630万吨产能、43%份额位居第一;非洲水泥巨头Dangote、本土商业大亨的Derba均以250万吨产能并列位居次席;Messebo和Habesha分别以210万吨、140万吨产能位居第四、第五。虽然埃塞俄比亚的大型水泥公司仅5家,但实力均较强,且地理位置较集中,我们从公司数量、公司实力以及地理集中度分析,认为埃塞俄比亚水泥竞争格局尚可。

▶ 多重因素叠加,盈利水平短期承压。相较于本土800万吨左右的年产量来说,西部水泥2024年8月投产的500万吨产能规模较大,对市场有一定的冲击;2024年7月埃塞俄比亚汇改,导致汇率快速贬值;埃塞俄比亚预算推迟导致基建项目延缓拖累当地需求。三重因素叠加,埃塞俄比亚水泥价格快速下降,从24H1约120美元/吨水平降至50美元/吨。受价格下降、汇率快速贬值影响,埃塞俄比亚盈利水平短期承压。

▶ 风险提示。外汇风险,政治风险。

| 刚果(金) |

▶ 本篇是海外水泥国别研究第七篇,详细阐述了刚果(金)经济发展概况、水泥供需情况、竞争格局、盈利能力及趋势。

▶ 刚果(金)是人口众多的资源大国,流通美元。

刚果(金)位于非洲中部,人口过亿,以234.54万平方公里国土面积位居非洲第二。

虽然刚果(金)经济发展水平较低,人均GDP仅600多美元,但是矿产丰富。铜的储量7500万吨,占世界的15%;钴的储量450万吨,占世界的50%;钽铌矿资源3000万吨,占世界总量的80%。

由于通货膨胀高企、货币贬值速度较快、矿产丰富,刚果(金)外汇管理宽松,美元可以自由流通。

▶ 水泥产销快速增长,但仍短缺。虽然2017年以来刚果(金)水泥产量快速增长,但是2023年人均水泥产量仍仅23kg,远远低于撒哈拉以南非洲平均水平,未来仍有较大增长潜力。根据西部水泥数据,即便产量增加,2024年仍有78万吨缺口,且2025和2026年缺口仍有扩大的趋势。

▶ 面积大但水泥厂仅5家,竞争格局好。西部水泥150万吨大湖工厂位于刚果(金)东部,紫金50万吨工厂位于东南部科卢韦齐,PPCBarnet、CIMKO、西部水泥欲收购的CILU均位于西边金沙萨附近,整个竞争格局好。

▶ 价格高但盈利不易。刚果(金)水泥价格属于非洲最高的区域之一,市场价格约170-400美元/吨(价格与距离工厂远近有关)。价格虽高,但CILU和PPCBarnet等企业却出现亏损,我们认为主要是因为生产不稳定、电力和运输等成本高企、财务费用高。西部水泥却凭借丰富的经验和解决问题的能力实现了较高的产能利用率和较好的盈利,我们认为这是中国水泥出海具备很强硬件条件的一个缩影。

▶ 风险提示。战乱风险,罢工风险。

法律声明

本公众订阅号(微信号: baoyanxin123 )为国泰海通证券研究所周期研究团队依法设立并运营的微信公众订阅号。本团队负责人鲍雁辛具备证券投资咨询(分析师)执业资格,资格证书编号为S0880513070005。

本订阅号不是国泰海通证券研究报告发布平台。本订阅号所载内容均来自于国泰海通证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰海通证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰海通证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰海通证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰海通证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰海通证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰海通证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰海通证券研究所造成任何直接或间接的损失,国泰海通证券研究所保留追究一切法律责任的权利。