美国对印征收50%关税,国产原料药或迎来机会

观点:

1.印度是仿制药大国,但是本身原料药依靠从中国进口,2024-2025财年对美药品出口达89.53亿美元,占其出口总额的1/3以上,美国的关税政策可能对印度出口造成毁灭性巨大。

2.印度仿制药利润率仅4-6%,如果严格执行关税,会导致大部分企业退出美国市场。印度原料药进口的70%来自中国,对印高达50%的关税可能引发“中国原料药→印度仿制药→美国市场”的传导链条崩塌,转变为“中国原料药→欧洲仿制药→美国市场”,或者“中国原料药→中国仿制药→美国市场”

3.印度很难将关税转化到中国,可参考之前金河生物对美的强硬态度。建议关注在美通过FDA验证的国内创新药公司。

一、美国对药品加征重税,可能是自残行为

美国如果对印加征重税:仿制药短缺成“致命隐患”

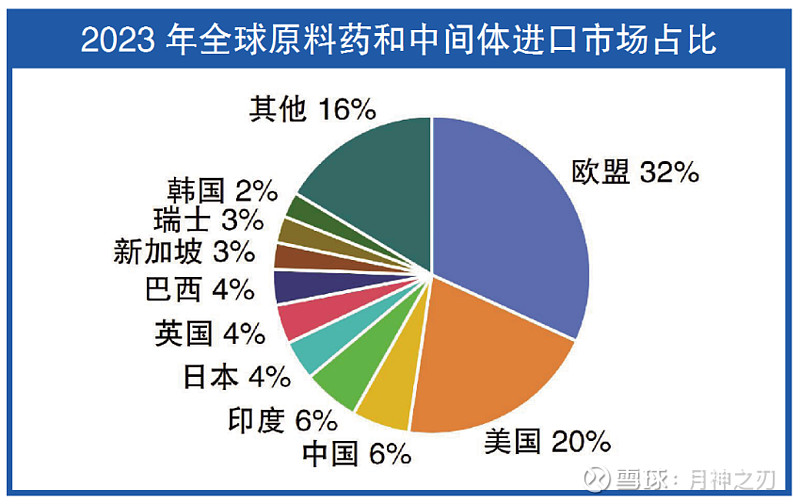

美国90%的处方药为仿制药,且80%的原料药依赖进口。关税可能加剧两大风险:

价格飙升:以抗癌仿制药为例,荷兰国际集团(ING)估算,25%关税可能使24周疗程的成本增加8000-10000美元,低收入患者将首当其冲。

供应中断:美国医院药剂师协会数据显示,2024年一季度已有323种药品短缺,创历史新高。若关税导致仿制药企业撤离,短缺品种可能翻倍。例如,糖尿病患者依赖的胰岛素已有近30%的医院报告库存告急。

如果美国对印加征50%关税,且与中国关税谈判不利,欧洲可能成为中印之外的最大受益国。

但是对于欧盟,原料药依然严重依赖中国。

欧盟原料药进口的65%依赖中国,美国关税可能迫使欧洲药企将产能转移至美国以规避风险。欧盟委员会已推出《关键药物法案》,计划2030年将90%的基础药物产能迁回欧洲,但面临现实挑战。

欧洲自建原料药的可能性为零。欧洲新建原料药工厂成本是中国的3-4倍,且环保标准严苛,短期内难以形成有效产能。

德国、爱尔兰等国的制剂生产高度依赖中印原料药,若关税引发供应链重组,全球医药制造可能很大部分从印度转向欧洲,中国依然充分受益。

二、关注通过FDA的原料药企业

国内已通过FDA认证目对美出口占比较高的中国药企,直接收益,主要集中在特色原料药+无菌注射剂赛道。

以下内容来自“医药狂人海上华尔兹”

1.同和药业

美国出口:抗高血压/抗凝血特色原料药,DMF已备案,但占比5~10%。24年年报显示2个产品完成备案,曾经四次通过FDA现场审查。

利好:跟印度原料药(利伐沙班、恩格列净等)直接竞争,印度关税跳升,同和报价立刻有10%左右优势,可接转单。美国市场直接占比10%,间接通过中间商出口美国,

2.润都股份

美国出口:尼古丁原料药+口含烟(已获FDA PMTA,2025年Q2产能5亿盒)。【这个信息是之前炒作烟碱尼古丁口含烟的波信息流,注意分辨真假?】

利好:印度尼古丁袋本来份额最大,税后成本抬升15%以上,润都可顺势抢订单。

3.司太立

美国出口:造影剂原料药+制剂(碘海醇、碘帕醇),DMF+ANDA齐备。工厂去年通过FDA现场审计。利好:造影剂印度产能受限,50%关税后,司太立有望成为美国制剂厂首选替代源,预计新增订单弹性最大

以上三家因为与印度有直接竟争关系,尤其是尼古丁、沙坦、造影剂原料药竞争十分激烈。正因为印度成本很低,如果50%关税一加,基本抹平印度利润。

这三家均已过FDA,印度部分小厂无完整DMF/ANDA,短期内印度份额让出,三家“捡漏”订单,是大概率趋势。