三达膜(688101)

$三达膜(SH688101)$ ,绝对低估的稀缺“卖水人

三达膜(688101.SH):把握“十五五”生物制造浪潮的稀缺“卖水人”

核心定位: 公司是以膜技术为核心,业务横跨“稳健运营”与“高成长赛道”的稀缺标的,深度契合“十五五”国家战略。

摘要

三达膜是一家基本面扎实、战略清晰的科创板公司。其核心投资逻辑在于:水务运营(现金牛)提供安全边际 + 膜技术应用(成长引擎)打开想象空间。尤为重要的是,公司所处的工业料液分离赛道,是“十五五”国家重点发展的合成生物学/生物制造产业中,解决“分离纯化”这一核心痛点的关键环节。公司扮演的是整个生物制造产业不可或缺的“卖水人”角色。当前估值(PE约14.8倍,PB约1.26倍)在考虑了其成长性与战略地位后,具备显著的低估特征和较高的安全边际。

一、公司概况与主营业务:双轮驱动,技术为核

三达膜以膜技术开发与应用为核心,业务结构清晰,形成了“技术销售+水务运营”的双轮驱动模式,两者协同发展,使公司兼具成长性与稳定性。

膜技术应用板块(成长引擎):占营业收入的55.67%(2025年上半年)。这是公司的技术高地,具体包括:

工业料液分离:这是公司的核心技术壁垒和本次尽调的核心关注点。主要服务于食品、医药、生物发酵(合成生物学核心环节)、新能源(如盐湖提锂)等领域,通过膜技术实现物料的高效分离、纯化和浓缩。2025年该业务验收规模显著提升,是业绩增长的主要动力 。

膜法水处理:提供工业废水和市政污水处理解决方案。

备件及其他:销售膜芯、膜组件等耗材,这部分业务具有持续性收入的特点,且毛利率较高(超过42%)。

水务投资运营板块(现金牛):占营业收入的43.01%(2025年上半年)。公司通过BOT、TOT等方式投资、建设并运营污水处理厂,获取长期的水处理服务费。该板块贡献了公司近一半的利润,且毛利率稳定在45%以上 ,是公司利润的“压舱石”和稳定现金流的来源。

二、财务深度分析:盈利质量高,增长动能强劲

根据公司2025年度业绩快报 ,公司交出了一份高质量的增长答卷。

盈利能力分析:

1.增长质量高:扣非净利润接近30%的增长,远高于营收增速,说明公司2025年的增长并非依靠“以价换量”,而是来自高毛利项目的验收(如服务于生物制造、医药的工业分离项目)和内部管理效益的提升。

2.毛利率显著改善:业绩快报明确指出“整体毛利水平改善” 。从历史数据看,水务运营板块毛利稳定,而膜技术应用板块的毛利率从2023年的29%左右提升至2025年中报的37.75% ,这是利润增长的关键,也印证了高技术附加值业务的放量。

三、发展潜力与“十五五”规划深度契合:站在三大风口之上

三达膜的未来成长逻辑清晰,且深度嵌入了国家“十五五”规划的重点发展方向。

1. 核心风口:赋能“合成生物学/生物制造”国家战略

“十五五”规划已将生物制造列为重点发展的未来产业 [citation:previous analysis]。合成生物学产业化的链条可以简化为:“设计-构建-测试-分离纯化”。其中,分离纯化环节决定了产品的纯度和成本,是决定一个项目能否从实验室走向商业化的 “最后一公里” 和 “最难的关卡之一”。

三达膜的价值恰恰就在这里。 它不是合成生物学概念的跟风者,而是整个产业不可或缺的“卖水人”。

国家战略需求:“十五五”规划建议明确提出要 “推动生物制造等成为新的经济增长点”,并启动“合成高等生物”等国家级先导项目,旨在破解行业“中试瓶颈突出”等难题 [citation:previous analysis]。

三达膜的契合点:公司长期深耕的工业料液分离技术,正是解决这一瓶颈的核心手段。无论是生产医药、食品添加剂还是生物基材料,都需要用到三达膜的膜分离设备。没有高效的分离技术,就没有低成本的生物制造。 公司已积累了200+套工业料液分离工艺包,在维生素C领域市占率达63%,抗生素领域达40%,氨基酸领域达37% ,这为承接“十五五”期间大规模生物制造产能落地奠定了坚实基础。

2. 战略延伸:切入“新能源”与“进口替代”高景气赛道

盐湖提锂:公司拥有从预处理、分盐到锂浓缩的完整膜技术,采用“吸附+膜法”耦合,在高镁锂比盐湖中锂综合收率≥85% 。截至2025年5月,累计在手订单达8.3亿元 。近期,公司子公司“三达膜科技(厦门)有限公司”成为江西某卤水提锂项目设备采购的第一成交候选人 ,显示订单持续落地。随着碳酸锂价格企稳,前期延期的项目有望加速确认,回款周期缩短 。

进口替代:在核电、医药等高要求领域,公司正把握进口膜材料的替代机遇。其陶瓷膜自给率已达80% ,反渗透/纳滤膜自研线预计2026年量产,将进一步打开国产替代空间。

3. 国际化布局:打开长期增长天花板

公司已在新加坡、马来西亚、越南等东南亚国家建立销售团队,跟随中国制造业企业“出海”。尽管目前海外收入占比仅0.78% ,基数很低,但阿根廷盐湖提锂中试已完成,预计2026年有望签署亿美元级合同 。海外市场的突破将成为公司未来重要的增长催化剂。

四、稀缺性与护城河

根据相关分析,三达膜在A股市场中具备唯一且稀缺的定位 :

1.全产业链自主可控:具备从“膜材料-膜组件-整机装备-工艺包”的全链条能力,这是其区别于单纯做膜组件或工程公司的核心竞争力。

2.极高的客户切换成本:在工业料液分离领域,客户切换供应商需验证6-12个月,停产损失巨大(50-100万元/天)。一旦采用其工艺包,客户粘性极强,锁定周期长达5-10年(如石药集团、青海锂业均为长期复购客户)。

3.高毛利的“技术授权”模式:公司技术授权收入毛利率高达70% ,这是一种轻资产、高回报的业务模式,目标2026年授权收入占比提升至20%,将进一步拉高整体毛利水平。

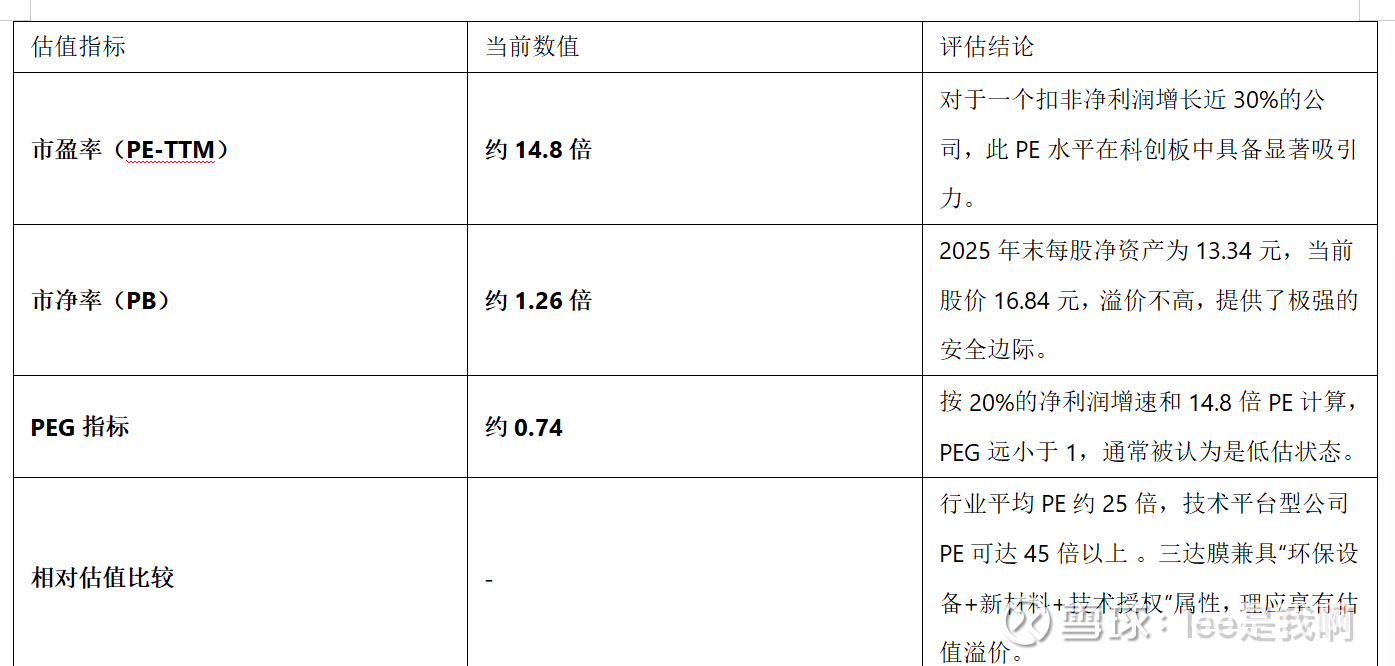

五、估值与市场表现:明显低估

估值小结:从PEG、PB及与同业比较来看,三达膜明显低估。股价没有透支未来几年的成长性,安全边际充足。

六、风险提示

1.应收账款风险:环保工程类公司普遍存在应收账款较高的问题。截至2024年,应收账款曾占营收73% 。虽然随着锂价回升,回款周期在缩短,但仍需重点关注年报中的经营性现金流和应收款账龄变化。

2.客户集中度风险:从前五大客户销售额占比约23%来看 ,存在一定的大客户依赖,个别大项目验收节奏可能影响单季度业绩波动。

3.海外拓展不确定性:海外业务收入占比极低,且面临地缘政治、文化差异等风险,国际化进程可能慢于预期 。

4.技术迭代风险:自研的反渗透/纳滤膜若未能按预期在2026年量产,将影响进口替代速度和成本控制能力

PS:找到一个稀缺的公司很难吗,难,因为不是每个人都能找到,但我有个好师傅,也不难,AI可以帮你做尽调,仅做自己记录,所有数据都是AI提供的,无任何买卖建议。我自己已经买入。