从 Q3 财报到 CEO 下台,再看LULU的未来

老规矩,还是先说结论:长期不看好 LULU $露露柠檬(LULU)$

周五 LULU涨了近 10 个点,CEO 更换的消息给了资本市场一个强心剂,但长期来看,它已经不再拥有那些让它能够维持 10 年高速增长的核心因素了,天时地利人和都没有了。

1. 2025年估值重塑:核心市场失速与经营问题的集中爆发

在经历了长达十年的超高速增长并重新定义了现代女性着装规范后,Lululemon正遭遇资本市场的剧烈重估。截至2025年末,其股价在过去一年中下跌了约51.8%,市值大幅缩水,这不仅是对其短期业绩波动的反应,更是市场对其长期增长逻辑的深刻质疑

Lululemon股价在2025年的腰斩并非单一黑天鹅事件,而是北美核心市场增长引擎熄火、供应链管理失控以及产品创新断层三者共振的结果。

美市场的“增长疲劳”

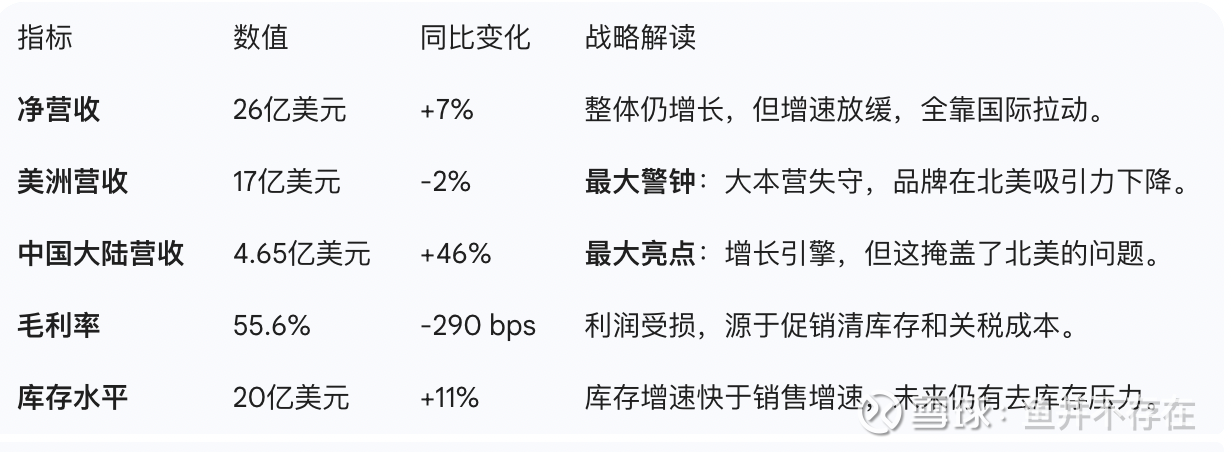

长期以来,北美(美国与加拿大)是Lululemon的利润奶牛,贡献了绝大部分营收。然而,2025年第三季度财报揭示了一个残酷的现实:美洲地区净营收下降2%,同店销售额(Comparable Sales)下降5% 。对于一家习惯了双位数增长的成长型企业而言,负增长是估值逻辑崩塌的开始。

中产阶级消费降级与选择性消费: 宏观经济环境的高通胀累积效应,使得原本毫不犹豫购买128美元瑜伽裤的“大众富裕阶层”(Mass Affluent)开始动摇。虽然Lululemon的高净值客户依然稳固,但其扩张依赖的边缘增量客户正在流失

产品生命周期管理失效: CEO Calvin McDonald在离任前坦承,公司的产品组合缺乏“新鲜感”(Newness)。核心单品如Align系列虽然经典,但在缺乏迭代的情况下,难以刺激复购。管理层承认,部分核心特许经营产品的生命周期运行过长,导致在日益求新求变的消费者面前显得陈旧

2.2 “Breezethrough” 紧身裤召回事件:研发神话的破灭

2024年7月推出的“Breezethrough”系列紧身裤原本被寄予厚望,旨在解决夏季高温运动场景痛点。然而,该产品上市仅几周便因消费者对剪裁(特别是V形后腰线设计被指不雅)和面料质感的广泛差评而被迫下架 7。

这一事件的破坏力远超财务损失本身:

品牌信誉受损: Lululemon的溢价能力建立在“Feel Science”(触感科学)的绝对权威之上。发布一款在版型上存在明显缺陷的产品,打破了消费者对其“技术完美主义”的滤镜

人才流失的后遗症: 该事件发生在前首席产品官Sun Choe于2024年5月离职后不久。Sun Choe曾被视为Lululemon产品复兴的灵魂人物,她的离开以及随后的产品翻车,让市场极度担忧公司内部研发与设计团队的衔接出现了断层

2.3 库存堆积与利润率的结构性压缩

第三季度,Lululemon的毛利率下降了290个基点至55.6%。这一罕见的利润率下滑由多重因素驱动:

降价促销常态化: 为了清理“Breezethrough”的退货库存以及其他滞销的旧款,Lululemon不得不加大了促销力度。曾经仅在“We Made Too Much”专区低调进行的打折,开始蔓延至更广泛的渠道,稀释了品牌的高端形象

关税与物流成本: 美国取消小额豁免(de minimis exemption)以及提高关税的政策,对Lululemon造成了约2.1亿至2.4亿美元的利润逆风 1。为了追赶潮流,公司还不得不使用昂贵的空运来缩短交货周期,进一步吞噬了利润。

2. 治理危机与转折点:如何解读CEO下台

2025年12月,Lululemon宣布CEO Calvin McDonald将于2026年1月31日正式辞职 13。这一人事地震标志着Lululemon从“规模扩张期”被迫进入“战略修正期”。

3.1 Calvin McDonald的功与过

客观评价,McDonald在任的七年是Lululemon财务数据最漂亮的时期,营收翻了三倍,达到了约110亿美元 13。他成功推动了男装业务和数字化转型。然而,他的离职被广泛解读为董事会对其近期未能有效应对北美市场放缓及产品创新乏力的问责。

过度扩张后的失焦: 批评者(包括创始人Chip Wilson)认为,在McDonald治下,Lululemon试图通过进入鞋履、徒步等非核心领域来维持增长,却忽视了核心瑜伽与训练服饰的竞争力,导致品牌变得“平庸化”,试图取悦所有人

3.2 创始人Chip Wilson的影子

虽然已无管理实权,但创始人Chip Wilson作为最大个人股东,其影响力不容小觑。他在2025年末公开指责董事会“继任计划糟糕”,并认为公司正在失去“产品至上”的灵魂 15。Wilson的公开背书不仅加速了McDonald的离开,也为下一任CEO设定了极高的门槛:必须是一位能够找回品牌初心的“产品经理型”领导者,而不仅仅是职业经理人。

3.3 临时挂帅与不确定性

目前,CFO Meghan Frank与首席商务官André Maestrini被任命为临时联合CEO 13。

Meghan Frank: 代表财务纪律,这在关税高企、库存积压的当下至关重要。

André Maestrini: 代表国际化战略,他此前负责的国际业务是目前唯一的亮点。

这种双头管理结构通常是过渡性的,市场对此反应积极(股价反弹约10%),主要视为“利空出尽”的信号,但寻找正式CEO的真空期仍是巨大的风险点

3. 竞品深度对标:效仿者如何攻破护城河

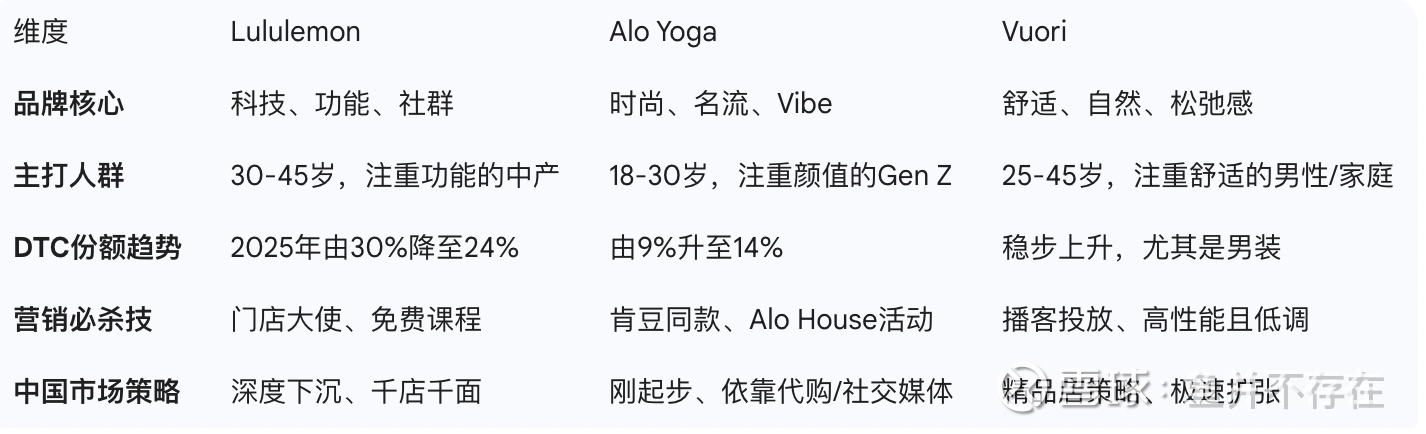

服装快消品最核心的就是所谓护城河,在一个信息快速流动、口味高速变化的时代,原有的领先者很难再去构建所谓的护城河。Lululemon的困境很大程度上源于护城河被后来者填平。Alo Yoga和Vuori不仅模仿了Lululemon的崛起之路,更在文化构建和细分场景上实现了超越。

Alo Yoga:赢在“Vibe”与社交货币

如果说Lululemon是“去健身房穿的装备”,Alo Yoga则成功将自己定义为“去Erewhon买果汁穿的时尚单品”。

效仿路径: Alo完全复制了Lululemon早期的社区营销模式,即利用瑜伽老师作为大使。

超越策略(Differentiation):

极致的明星效应: Alo并没有止步于草根社区,而是激进地绑定Kendall Jenner, Hailey Bieber, Jisoo等顶流明星。它将瑜伽服变成了街头潮牌(Streetwear)。

审美降维打击: 当Lululemon还在坚持极简、功能主义时,Alo推出了高光泽面料(Airlift)、阔腿裤、甚至带有束身衣元素的上衣。这种“Studio-to-Street”(从健身房到街头)的无缝衔接,精准击中了Gen Z希望随时随地“出片”的心理

Vuori:偷袭男装大本营与“极致舒适”

Vuori则从Lululemon最想拓展但相对薄弱的男装领域切入,并重新定义了“舒适”。

效仿路径: 学习Lululemon的高单价定位和DTC模式。

超越策略:

加州海岸美学: Vuori没有强调“汗水”和“苦练”,而是贩卖加州海岸的松弛感。这种定位让不想显得过于“硬核”的男性消费者感到亲切。

面料战争: Vuori的DreamKnit面料直接对标Lululemon的Nulu,但被营销为更适合居家和日常休闲。在Lululemon男装ABC裤试图占领办公室时,Vuori的Kore Short和Ponto裤占领了周末和居家场景 22。

全球化野心: Vuori正加速在首尔、上海等Lululemon的战略腹地开店,且计划在2026年前开设100家门店,直接正面硬刚 24。

(数据来源: Consumer Edge, Earnest Analytics)

4. 黑暗中的灯塔:Lululemon为数不多的亮点

尽管北美市场风声鹤唳,但Lululemon在全球版图中仍有两个坚不可摧的堡垒,这是其未来翻盘的资本。

中国市场的“降维打击”与爆发

中国大陆已无可争议地成为Lululemon的第二增长曲线。Q3财报显示,中国大陆营收暴涨46%

品牌势能的时间差: 在中国,Lululemon仍处于品牌势能的顶峰,被视为中产阶级女性身份的象征(Super Girl Badge)。北美市场面临的“去魅”过程在中国尚未发生。在北美威胁它的品牌还需要一些传导过程

本土化运营的教科书级案例:

大型社区活动: 这里的社区活动不再是店内几张瑜伽垫,而是成千上万人参与的“夏日乐挑战”(Summer Sweat Games)。这种节日化、庆典化的营销极大地提升了品牌声量 26。

数字化精细运营: Lululemon完美玩转了小红书(Xiaohongshu)。通过KOL和KOC的穿搭分享(OOTD),将瑜伽裤定义为时尚单品。针对中国春节推出的限定系列(如2025蛇年系列),通过与本土明星(如李宇春)合作,展现了极高的文化敏感度 28。

下沉策略: 除了北上广深,Lululemon正从容地进入二线城市(如成都、西安),利用信息差收割增量市场。

男装业务的稳健

在女性业务下滑的背景下,男装业务在Q3仍保持了8%的增长 12。ABC裤(Always Be Comfortable)系列通过面料升级(如VersaTwill),成功卡位男士“商务休闲”市场,成为许多男性消费者的入门单品。这一市场的竞争激烈程度略低于女装,且男性消费者的忠诚度一旦建立便极难转移。

6. 深度溯源:Lululemon崛起的经济文化推手

站在今天这个节点,去预测 lulu 是否重回巅峰。就要回看历史,去理解为什么 lulu当初是怎么能成为现象级品牌,以及其崛起的深层社会心理动因。Lululemon不仅是一家服装公司,它是过去20年社会变迁的镜像。

“Super Girls” 的崛起与女性赋权

Lululemon的创始人Chip Wilson曾提出“Super Girls”概念,指代那些受过高等教育、推迟生育、拥有高可支配收入、追求事业与健康平衡的女性。

文化契机: 2000年代初,女性社会地位显著提升,不再满足于仅仅作为家庭主妇或穿著刻板职业装的职场人。Lululemon提供了一种“战袍”,让女性在接送孩子、健身、工作、社交之间无缝切换。

身体政治: 穿Lululemon意味着你拥有闲暇时间去健身,拥有自律的身材,以及拥有为此支付溢价的经济能力。它将“健康”货币化为了“地位”。

运动休闲(Athleisure)作为新的牛仔裤

Lululemon最大的成就是让瑜伽裤取代牛仔裤,成为日常着装的标准(The Casualization of Fashion)。

经济因素: 随着零工经济和远程办公(尤其是疫情后)的兴起,着装规范瓦解。人们愿意为“舒适”支付高价。Lululemon抓住了这一历史进程,通过将Lycra(莱卡)面料与时尚剪裁结合,创造了兼具功能与美学的产品 30。

现在的挑战:文化的反噬

Gen Z的反叛: Z世代(Gen Z)不再迷信“完美身材”和“精英主义”。他们更倾向于拥抱混乱、真实、多元和包容。Lululemon过于完美的品牌形象在这一代人眼中显得有些“说教”和“过时”。

平替文化(Dupe Culture)的经济理性: 在全球通胀背景下,当Amazon或Costco能提供90%相似度但价格仅为1/4的产品时,年轻消费者不再认为品牌溢价是理所当然的。Lululemon近期起诉Costco不仅是法律战,更是对自身品牌溢价能力的保卫战 32。

破局之道:Lululemon的未来战略推演

结合CEO下台与当前局势,Lululemon要想重回巅峰,必须在2026年执行以下关键战略。

7.1 必须解决的“产品力”危机

未来的CEO必须是懂产品的。仅仅依靠Align裤卖十年的日子结束了。

面料创新的第二次革命: Lululemon需要推出能与Nulu媲美的新一代面料,不仅是肤感好,更要具备针对特定场景(如高强度训练、户外)的差异化优势。

拥抱流行趋势: 公司计划在2026年春季将新产品的比例提升至35% 3。这意味着必须打破“紧身裤”的单一叙事,大力发展阔腿裤、工装风、裙装等符合当下“Clean Fit”或“Gorpcore”趋势的单品 34。

供应链提速: Lululemon正在实施“Chase”(追单)策略,将热销款的补货周期从数月压缩至6-8周。这对于应对快时尚化的竞争对手至关重要

7.2 夺回美国市场的叙事权

营销升级: 依靠社区瑜伽老师已不足以产生轰动效应。Lululemon需要像Team Canada奥运赞助那样,制造全球性的话题 。与迪士尼的联名、拓展高尔夫和网球线都是正确的方向,但需要更具冲击力的视觉表达。

门店体验重塑: 纽约SoHo区和首尔江南区新开的大型体验店(包含3D打印元素、沉浸式灯光)展示了未来的零售形态:不仅仅是卖货,而是提供无法在线上复制的感官体验

我怎么看?

不好意思,我完全不看好。

Lululemon 难以重回巅峰,核心原因在于其成功的“天使地利人和”已经无法复制。

时代红利消失(天时): Lululemon 的爆发得益于“运动休闲风”(Athleisure)的创造和新冠疫情期间居家办公的巨大红利,但现在市场已回归“正常着装”和“价值消费”,红利不再。

核心护城河被稀释(地利): 竞争对手(如 Alo Yoga、Vuori 等)大量涌现,市场已极度饱和,Lululemon 独创的“专业瑜伽”心智和高价全价销售模式的护城河已被稀释。

消费人群的“新潮饥渴”(人和): Lululemon 的核心高价值消费者是**“永远在追求下一个新潮品牌”**的群体。一旦品牌缺乏“新意”或过度依赖旧款(如 Scuba、Dance Studio 系列),这批追逐时尚的消费者会迅速转向新的、更具话题性的品牌,导致品牌溢价和忠诚度下降。

简单附一个财报数据:Lululemon 2025财年Q3 核心财务指标拆解