江苏金租

长沙老兔子

· 湖南

公司名称:江苏金融租赁股份有限公司,简称$江苏金租(SH600901)$

控股股东:江苏交通控股,实际控制人为江苏省国资委。江苏交通控股、扬子大桥、广靖锡澄为一致行动人。

经营范围:公司经营范围经中国银监会批准,主要包括:融资租赁业务;转让和受让融资租赁资产; 固定收益类证券投资业务;接受承租人的租赁保证金;吸收非银行股东3个月(含)以上定期存款;同业拆借;向金融机构借款;境外借款;租赁物变卖及处理业务;经济咨询;银监会批准的其他业务。

主要业务模式:包括直接租赁、售后回租等。

行业概况

国际:

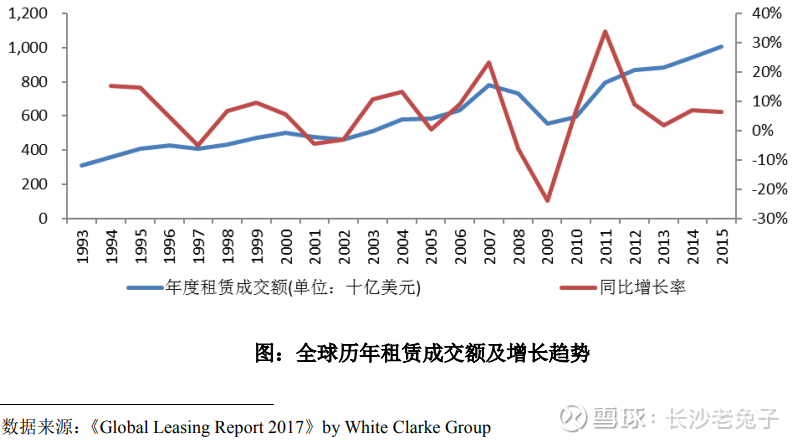

1952年,世界第一家融资租赁公司在美国成立,掀开了现代融资租赁业的发展历程。据《世界租赁年报》统计,从全球租赁成交额来看,1993年至2015年总体保持平稳增长,1993年租赁成交额3,096亿美元,2015年为10,053亿美 元,年均复合增长率 5.50%。

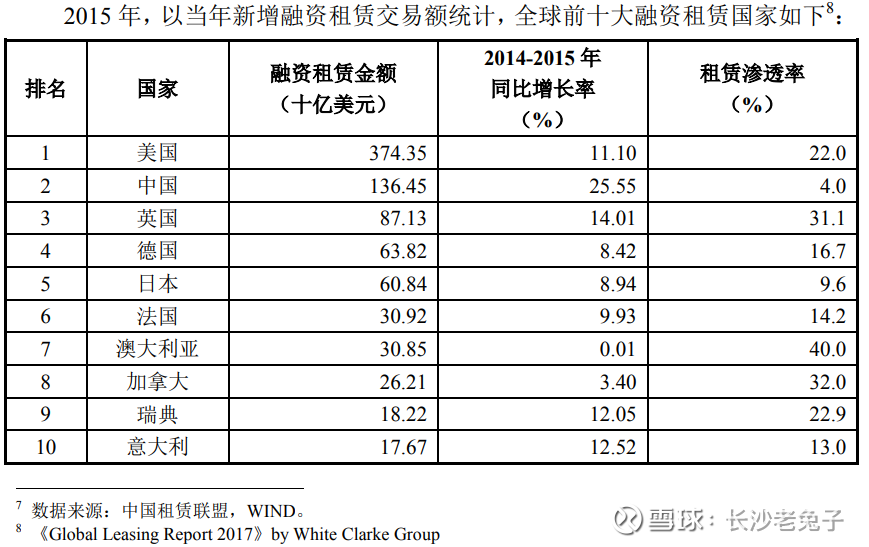

2015年,除日本外,西方发达国家融资租赁业

点击查看全文