中创智领研究——汽车零部件板块

板块的研究,先从盈利不怎么理想的汽配板块看起吧,如果有硬伤的话,后续就没必要再花时间精力深入研究该股了!

关于中创智领的汽车零部件板块,只看报表数据的话,直观印象是:2016年开始花巨资收购进入汽配这一新行业。汽配业务开始几年业绩尚可,但好景不长,业绩持续下降。SEG不是亏损,就是在扭亏的路上;亚新科也是表现平平。目前,该板块营收占半壁江山,但净利占比少得可怜。

既然公司花了大价钱,先后重组并购亚新科(22亿元)和SEG(4.288+1.25亿欧元),介入汽配行业,经营了近十年,累计盈利结果来看,基本没赚到什么钱。不管什么原因,也不论成功还是失败,都有必要好好看看,分析原因,吸取经验或教训!

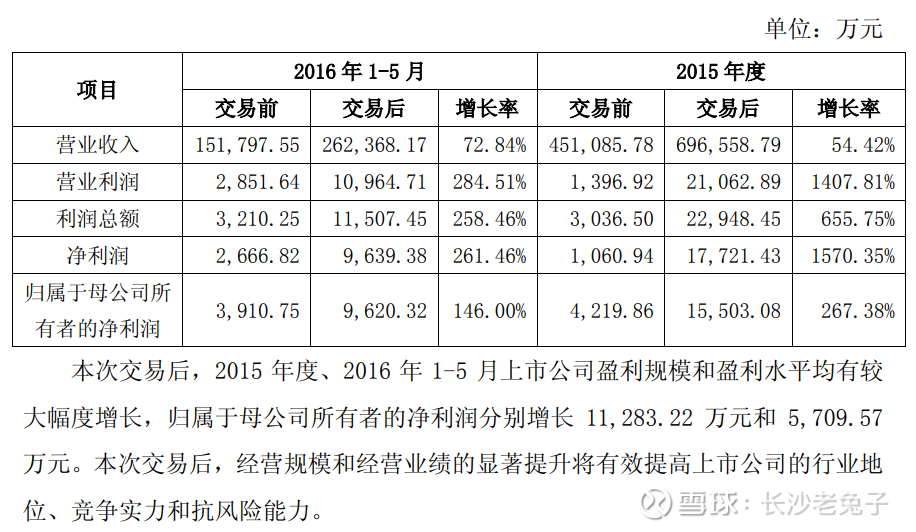

当年,由于公司业绩随着煤炭行业下行陷于低谷,2014/2015/2016年净利由2013年的8.67亿元陡然下降为2.05/0.42/0.62亿元,公司决定转型,跨行业重组并购,没毛病。汽车行业在我国发展势头良好,选定汽配行业,也没有问题。

公司当时的说法:郑煤机主要从事煤炭装备制造和液压支架的研发、生产和销售。 煤炭装备制造和液压支架的生产销售受宏观经济和政策因素影响较大,周期性较长,近几年受到煤炭行业下滑的影响,公司业绩增长低于预期。 为增强上市公司的盈利能力,培育新的利润增长点,上市公司积极进行业务转型,寻找新的利润增长点,拟向汽车零部件领域布局发展。网页链接

时代背景:煤炭行业面临长期产能过剩局面,在资源约束和环境约束趋紧的条件 下,“十三五”期间我国能源发展主要瞄准绿色低碳,2016年全国能源工作会议明确,“十三五”将有效控制煤炭产能规模,2016年力争关闭落后煤矿1000 处以上,未来三年内暂停新建煤矿项目审批。 在已经连续两年业绩大幅下降,面临亏损的时候,这一政策信号,不异于雪上加霜,公司难免据此判断,煤机市场萎缩导致煤机行业产能过剩,未来3-5年煤机行业处于行业调整期。

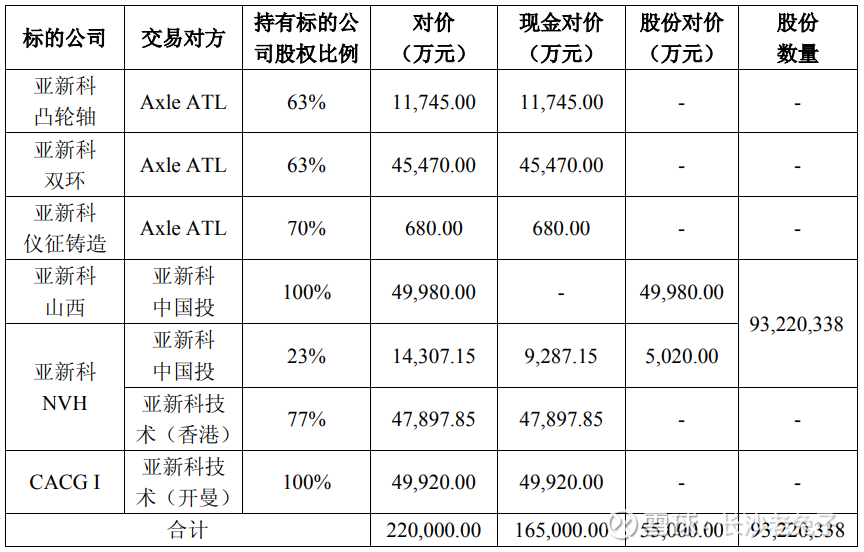

收购亚新科资产概况

2015年底,公司开始筹划收购亚新科,于2017年3月完成并购。交易对价22亿元,公司发行股份及支付现金购买资产,向亚新科中国投非公开发行A股股票93,220,338股,发行价格为5.90元/股。亚新科持股比例5.44%,其后的配套募资完成后,持股比例为5.35%。(2018年解禁后亚新科中国投就开始减持)

收购资产情况见下表:

为了完成此次并购,公司同步发行股份购买资产募集配套资金,非公开发行股票的发行价为8.68元/股,发行数量为18,129,032股,募集资金总额为157,359,997.76元。发行对象5名,其中郑煤机员工持股计划(华泰煤机1号定向资产管理计划)获配6,111,7515股。

亚新科概况

交易对方Axle ATL、亚新科(中国)投、亚新科技术(香港)及亚新科技术(开曼)均由亚新科集团直接或间接全资持股;亚新科集团于2010年5月31日在开曼群岛设立。亚新科集团由贝恩资本亚洲整体投资有限合伙100%持股; 贝恩亚洲整体投资有限合伙于2007年6月13日在开曼群岛设立,其普通合伙人为设立于美国特拉华州的Bain Capital Investors, LLC。贝恩亚洲为贝恩资本旗下专注于投资亚洲项目的投资主体。

收购的亚新科6家子公司,主要产品有汽车发动机核心零部件、减振与制动产品、起动机及发电机产品。

关于收购后亚新科的经营管理模式

公司当年收购时公告书的说法如下:

根据相应人员的劳动合同履行情况及上市公司与相关各方的初步商谈情况,本次交易之各标的公司的主要高级管理人员(含原董事等高级管理人员)与标的公司的劳动合同均在有效期内,且该等高级管理人员亦有意愿在本次交易完成后继续留任相应岗位,个别董事的变动不会对标的公司的经营产生重大不利影响。

同时,为确保并购后标的公司原有团队的稳定性、经营及市场地位的稳固性以及竞争优势的持续性,标的公司将以独立法人的主体形式运营,在技术研发、 生产、采购、销售、售后服务等职能方面的机构设置将保持相对独立,上市公司将保持标的公司原有的业务团队及管理风格不变,并为其业务拓展提供充分的支持,为标的公司调动上市公司资源提供充分和顺畅的保障。

这种管理模式,在国内的现实中,一般来说,通常是很难让亚新科转变并融入中创的企业文化中,经营业绩通常也不会很理想。以前在研究新和成时,就曾发现其主要的竞争对手存在类似问题。(需要再查找资料搞清楚亚新科的经营管理和对其如何管理的问题!)

亚新科的子公司管理层,粗看应该多为华人。

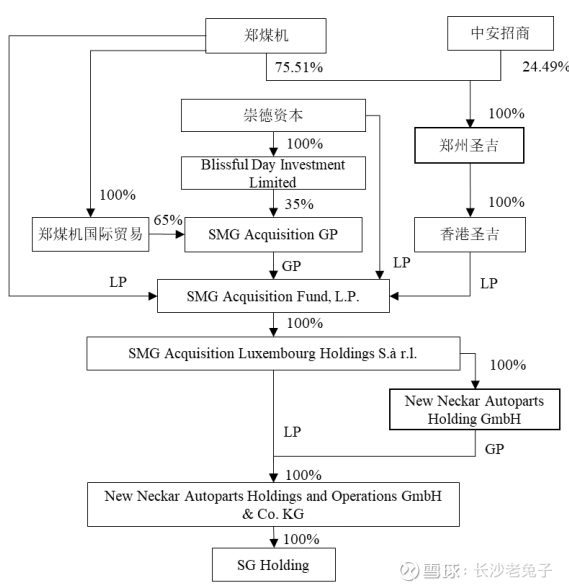

收购索恩格资产概况

2017年4月,公司开始筹划收购索恩格;2018年1月4日公告:截至本报告书签署日(2018.1.3),买方已依照交易文件的约定向交易对方支付4.288亿欧元,并将不迟于第二交割日向卖方支付1.25亿欧元。

索恩格概况

Robert Bosch Stiftung GmbH为慈善基金,持有博世公司91.993%的股权,无投票权。Bosch Family持有博世公司7.359%股权,拥有博世公司6.83%的投票权。Robert Bosch Industrietreuhand KG持有博世公司93.16%的投票权,为博世公司实际控制人。

Robert Bosch Investment Nederland B.V. 为博世公司投融资公司,是博世公司的重要子公司。博世公司是世界领先的技术及服务供应商,业务划分为4个业务领域,涵盖汽车与智能交通技术、工业技术、消费品以及能源与建筑技术 领域。博世公司遍布约60个国家,这一全球性的生产、工程和销售网络为其进一步发展奠定了基础。SG Holding系为本次交易博世公司起动机和发电机业务剥离而设立的公司,主要从事汽车起动机、发电机、48V BRM能量回收系统等开发、制造、销售等相关业务。

索恩格的公司管理层,妥妥的就是外国人啊。

汽配板块经营概况

首先,看看公司的说法。

2017年报:2017年3月,公司完成亚新科集团旗下6家汽车零部件公司所有交割手续,亚新科实现并表, 公司实现双主业运营。收购亚新科项目完成后,为了做强做大汽车零部件板块,公司抓住行业机遇,联合投资机构竞标收购德国博世集团下属起动机与发电机业务,目前本项目正在履行交割审计程序。本项并购完成后,郑煤机不仅在启停电机和48 伏弱混电机等关键核心技术实现了全球领 先,同时也具备了切入新能源电机、电控等核心技术的全球研发平台,为郑煤机打造世界一流的汽车零部件业务奠定了坚实基础。

关于亚新科

2024年报:亚新科2024年经营情况表现卓越,营业收入50.39亿元,同比增长19%,净利润3.94亿元, 同比增长63%,均创下历史新高。亚新科持续推进战略转型,致力于产品平台化发展,打造丰富的产品线。乘用车和新能源领域业务突飞猛进,乘用车业务收入占比2024年提升至47%(2022 年为30%),2025年将首次超越商用车,使亚新科从以商用车为主的业务布局,发展成为商用车和乘用车业务并举、零件向部件发展的全新格局。空气悬架系统零部件业务取得突破性进展,已与多家头部主机厂达成合作;电池冷却板及底盘杆件业务获得多个项目定点,实现了从零到一的突破。 商用车业务方面,活塞环产品不断创新优化,凭借在高温、高爆压、高升功率条件下的可靠表现和低排放、高燃油经济性等性能优势,打破国际巨头垄断,对提升发动机行业国际竞争优势提供了创新方案;持续践行“零缺陷”理念,推进铸造技术升级,以高质量的发动机缸体缸盖铸造产品,满足客户对产品性能、精度和可靠性的严苛要求;紧随客户的步伐,积极配合甲醇发动机等新产品的市场发展,荣获客户优秀供应商奖。持续推进产能提升项目建设,运城工厂、减振部件业务、电池冷却板业务量产,加快工厂数字化升级,为业务扩张和市场占有率提升奠定坚实基础。

2025年报:亚新科整体实现营业收入617,628.59万元,较去年同期增加22.58%,主要得益于亚新科减振业务收入快速增长以及商用车相关业务收入的稳步上升。

2024年报中,公司大篇幅的宣扬亚新科业绩增长好;2025年报,却只说营收好,绝口不提其盈利如何。是不是盈利不怎么样呢?细看年报信息:汽配板块盈利同比增长1.45亿,主要是SEG较上年增加 3.39亿元,是否说明亚新科净利是下滑的,且数额不小,增收却减利。

关于索恩格:

2024年报: 索恩格聚焦盈利、聚焦增长,继续优化全球布局,2024年经营表现良好,市场份额持续提升;12V起动机和48V BRM业务呈现出良好的增长态势,售后业务增长显著。西班牙工厂启用全新自主研发的逆变器生产线,有效改善48V BRM业务成本,印度高压电机业务取得新突破,以本土化优势快速抢占迅速发展的印度市场。

2025年报:报告期内汽车零部件板块总收入较去年同期增加 246,536.04 万元,增幅为 14.02%,其中亚新科整体实现营业收入 617,628.59 万元,较去年同期增加 22.58%,主要得益于亚新科减振业务收入快速增长以及商用车相关业务收入的稳步上升;SEG 实现营业收入人民币 1,314,893.17 万元,较去年同期增加 5.88%;汽车零部件板块中索恩格汽车电动系统有限公司(SES)的新能源电机业务营业收入实现 77,900.55 万元,较去年同期带来 51,989.81 万元的收入增量。

索恩格汽车电动系统有限公司(SES)加速拓展新能源汽车业务,在高压驱动电机零部件关键工艺技术领域的积累和突破,助力新项目获取,已获取多个头部客户定转子项目定点,部分项目量产爬坡中。成功获得EMB刹车电机项目,实现底盘域电机业务的突破。在市场拓展的同时, 致力于前瞻工艺的开发,稳步推进新产能建设,为长远发展奠定坚实的基础。

汽车零部件经营情况

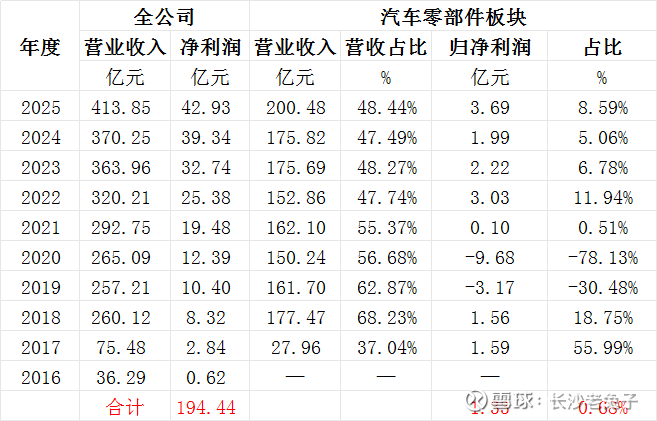

下面,从营收、盈利来看看汽车零部件板块的经营情况。根据年报统计数据如下:

注:

1、由于产品口径问题,统计数据不一定十分准确,但应该是大差不差的,用来分析不会影响结论。

2、数据可能有误,汽配板块数据AI整理的,还需核实!

从收购近来的两家汽配公司并入公司的数据可以看出,前几年的营收超过一半以上,自2022年下降到不足一半,基本上可以说是撑起了营收的半壁江山。净利润在2017、2018年,也就是刚收购进来的那两年,有1.5亿出头的利润,2019、2020年大幅亏损,严重拖累公司业绩。对比从2018年开始的煤机业绩大幅恢复增长,对于并购标的选定,估计管理层当时肠子都要悔青了吧。因为从后视镜看,只要熬过了2016、2017年,煤机的业绩就大幅恢复了,而这两年的大部分时间内,收购主要在办理手续的过程中,除了并表做报表的好处外,并没有接手实际经营。

感觉在对外资控制的资产并购上,公司缺乏经验,明显被狠狠的割了一刀。内战内行、外战外行的说法,对于国企来说,普遍适用。

2021年开始,汽配板块开始恢复盈利,但业绩不稳定,最好的时候也没有超过4亿。不过,从趋势来看,已有向好往上的迹象。从今年开始需要加强关注!

初步结论:汽配板块有成为新的利润增长点的可能。

汽车零部件板块,两家公司的东东又多又杂,看得头疼!暂时先放过一边,以后慢慢看,慢慢的补充修改吧。

昨晚出2025年报,今日股价暴跌7.02%,收盘价20.39元,PE=8.33,股息率6.13%。还是先看看其他方面的资料要紧。

全景网网页链接

重大资产购买实施情况报告书网页链接

重大资产购买报告书(草案)网页链接

发行股份及支付现金购买资产并募集配套资金暨关联交易之非公开发行股票发行情况报告书网页链接

发行股份及支付现金购买资产并募集配套资金暨关联交易之实施情况报告书网页链接

发行股份及支付现金购买资产并募集配套资金暨关联交易预案(修订稿)网页链接

系列研究

初步印象网页链接