中创智领研究——汽车零部件板块的商誉和计提

郑煤机当年收购亚新科和SEG时,均支付了相当高的溢价,因此在账面上形成了巨额商誉。根据公司2020年3月28日公告网页链接,亚新科确认的商誉为34,576.75万元;SEG确认的商誉为7,864.68万欧元,按2019年末人民币兑欧元汇率7.8155折算人民币61,466.45万元。

商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。

公司在对包含商誉的相关资产组或者资产组组合进行减值测试时,如与商誉相关的资产组或者资产组组合存在减值迹象,应当首先对不包含商誉的资产组或者资产组组合进行减值测试,计算可收回金额,并与相关账面价值相比较,确认相应的减值损失。然后再对包含商誉的资产组或者资产组组合进行减值测试,比较这些相关资产组或者资产组组合的账面价值(包括所分摊的商誉的账面价值部分)与其可收回金额,如相关资产组或者资产组组合的可收回金额低于其账面价值的,应当就其差额确认减值损失,减值损失金额应当首先抵减分摊至资产组或者资产组组合中商誉的账面价值;然后根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。以上各项资产账面价值的抵减,都应当作为各单项资产(包括商誉)的减值损失处理,计入当期损益。抵减后的各资产的账面价值不得低于以下三者之中最高者,即该资产的公允价值减去处置费用后的净额(如可确定的)、该资产预计未来现金流量的现值(如可确定的)和零。因此而导致的未能分摊的减值损失金额,应当按照相关资产组或者资产组组合中其他各项资产的账面价值所占比重进行分摊。

如果因企业合并所形成的商誉是母公司根据其在子公司所拥有的权益而确认的商誉,在这种情况下,子公司中归属于少数股东权益的商誉并没有在合并财务报表中予以确认。因此,在对与商誉相关的资产组(或者资产组组合,下同)进行减值测试时,由于其可收回金额的预计包括了归属于少数股东权益的商誉价值部分,因此为了使减值测试建立在一致的基础上,公司应当调整资产组的账面价值,将归属于少数股东权益的商誉包括在内,然后根据调整后的资产组账面价值与其可收回金额进行比较,以确定资产组(包括商誉)是否发生了减值。上述资产组如发生减值的,企业应当首先抵减商誉的账面价值,由于根据上述方法计算的商誉减值损失包括了应由少数股东权益承担的部分,而少数股东权益享有的商誉价值及其减值损失都没有在合并财务报表中反映,合并财务报表只反映归属于母公司的商誉,因此应当将商誉减值损失在可归属于母公司和少数股东权益之间按比例进行分摊,以确认归属于母公司的商誉减值损失,并将其反映于合并财务报表中。

如果公司需要对商誉计提减值,则构成利润表上的“资产减值损失”,因此会减少当期净利润,同时资产负债表上会减少非流动资产、总资产、净资产。对于部分前期并购形成大额商誉的公司而言,一旦并购标的业绩下滑或未达到预期,公司就很可能需计提大额商誉减值,进而导致出现大额亏损,对公司业绩造成严重不利影响,因此对存在大额商誉的公司,投资者需重点关注其风险。网页链接

注:SEG数据待核实!

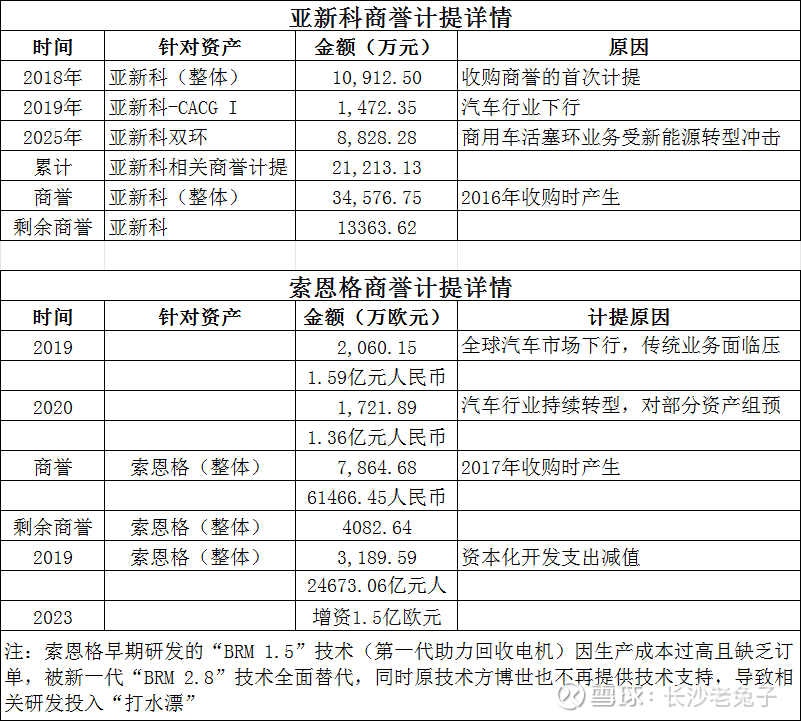

关于亚新科的商誉计提

中创智领对亚新科相关资产的商誉计提是一个持续多年的过程:2018年计提1.09亿元,2019年计提0.15亿元,2025年计提0.88亿元,累计约2.12亿元。

这也意味着,当初收购亚新科形成的3.46亿元商誉,经过这三轮计提,账面剩余价值已不到1.4亿元。从财务角度看,后续的减值压力已经大大减轻了。

关于SEG的商誉计提

两次计提累计减少中创智领(原郑煤机)合并报表净利润约2.95亿元人民币。值得注意的是,在经历了两轮减值后,中创智领(郑煤机)在2023年8月仍选择向索恩格增资1.5亿欧元。这表明公司对索恩格的主营业务(48V电机等)依然看好,正通过注资来支持其技术升级和市场拓展。

AI总结:

从中创智领的减值历史可以看出一个清晰的脉络:

收购溢价确实很高:2016-2017年收购亚新科和索恩格时,形成了超过10亿元的商誉-1。这是一笔“历史账”。

行业转型在加速:2018-2019年的计提主要是因为“汽车行业下行”,而2025年的计提则直接指向“新能源转型冲击传统业务”-2。这说明传统零部件业务的压力在持续加大。

精准计提而非一刀切:2025年只对亚新科双环(活塞环)计提,而亚新科其他业务(减振、空气悬架、热管理)仍在增长,说明公司对各项业务的评估是分化的、精准的。

财务上是在“卸包袱”:多次计提后,亚新科相关的商誉账面价值已从最初的3.46亿元降至约1.3亿元左右(累计计提约2.12亿元),后续潜在的减值风险已大幅释放。

系列研究

初步印象网页链接