滨江深度测算:43亿存货减值压顶,为何净负债率-?估值锚210亿

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

第45期解析滨江集团这家企业。应粉丝要求进行分析,如果看到了此内容希望在下面留个言。

这里是股珞通。需声明,内容仅为个人观点,不构成投资建议。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

第一部分:引言

房子,承载着家的梦想,更牵动城市的经济脉络。在杭州这座楼市风向标之城,建筑高度与幸福指数悄然共生。

三十年前,滨江从旧城改造中萌芽;今天,它以“杭州一哥”之姿,筑就半城繁华

从企业分析视角看,走进滨江,走进数字第一城--——杭州。

下面从股东人数、商业模式、历史包袱、财务报表、企业估值等角度解析。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

第二部分:股东人数

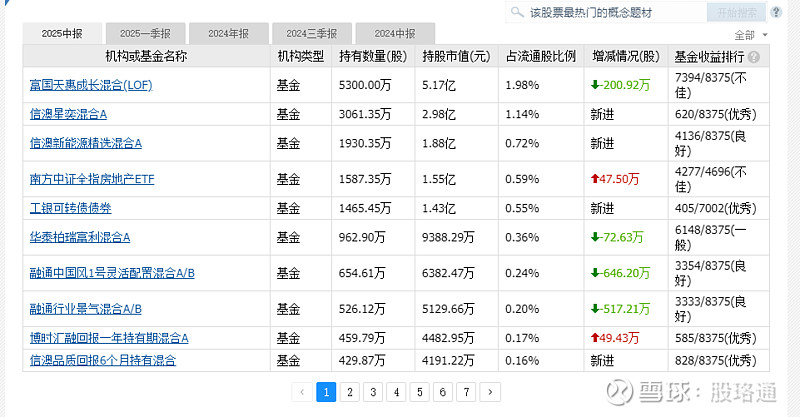

① 过去一年股东人数稳定在 3 万 - 5 万,处于合理区间。

② 近几个月融资余额加速下滑,股价却逆势上涨,主因是机构持仓增加。

主要加仓机构是信澳基金,深挖信澳基金与滨江关系:无直接关联,不过通过信达地产,与滨江集团大概率存在间接关系。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

第三部分:商业模式

一、滨江作为深耕杭州的房企,核心布局杭州,其发展上限取决于杭州未来走势。从 2025 年情况看,杭州以数字经济为核心,“六小龙” 已具全国影响力,年轻人口流入强劲,土地资源充足;虽国际化水平不及北上广深,但城市活力更突出。

二、杭州基本面具有不可复制性,滨江深耕于此,形成了品牌效应与成本优势。

综上,滨江的商业模式依托对杭州的地理深耕,通过持续经营形成品牌溢价。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

第四部分:历史包袱

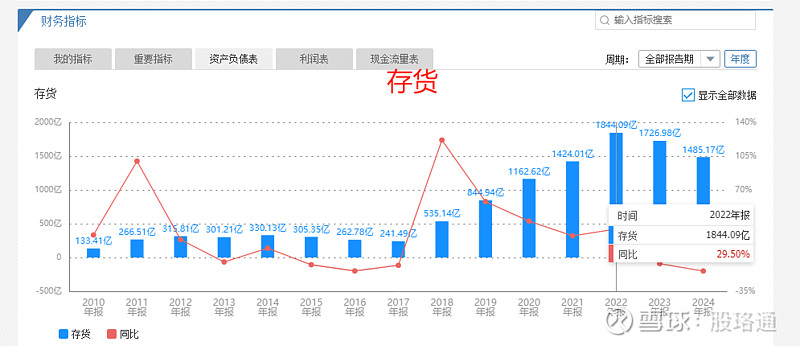

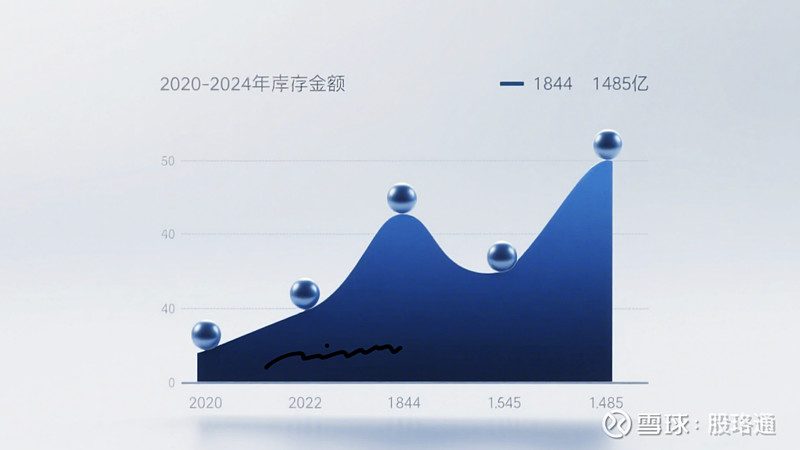

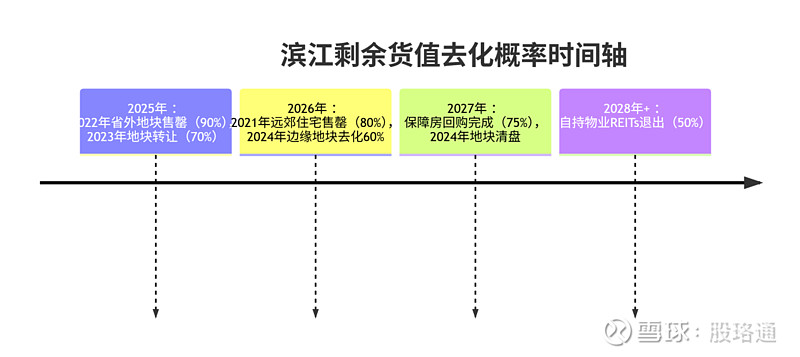

存货即土地及房产。财报显示,2020-2022 年存货持续增长,2022 年达峰值 1844 亿;2022 年后持续下降,目前约 1485 亿,暂与 2021 年持平。以下为 2020 年至今每年存货情况分析:

2020 年:拿地 259 亿,剩余货值以自持物业(如萧山蜀山 3%、奥体 5%)及配建保障房(如文晖 2.98 万㎡公租房)为主,估算可售货值不足 30 亿,最悲观预计亏损 3.3 亿;

2021 年:拿地总货值 1000-1200 亿,未售存量约 10%-15%(100-180 亿),集中于杭州远郊及高配建地块,亏损或扩至 12-15 亿;

2022 年:拿地货值 527 亿,郊区及非限价地块有库存,剩余货值约 50-80 亿,最惨亏损 3-5 亿;

2023 年:拿地货值 1000 亿,剩余货值约 55 亿,预计最惨亏损 17 亿;

2024 年:拿地 726 亿,未售货值 90-130 亿,预计最惨亏损 15-20 亿。

上述存货问题将严重影响未来利润,总计预计亏损 43.3 亿。若行情维持现状,如果两年内计提减值完成,每年利润需减约 20 亿。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

第五部分:财务报表

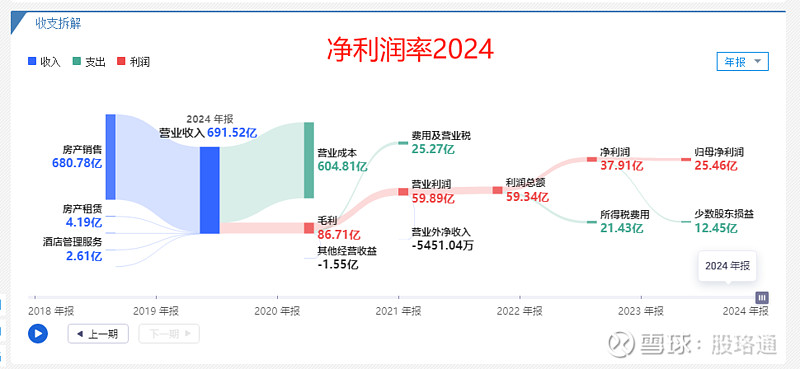

一、净利润率

2018-2025 年 Q1 净利率情况如下:2018 年 5.7%,2019 年 6.5%,2020 年 8.1%,2021 年 8%,2022 年 9%,2023 年 3.6%,2024 年 3.7%,2025 年 Q14.3%。

净利率呈现升后降、再回升的态势,相较其他房企,似有提前回暖迹象。

二、经营现金流

地产企业经营现金流波动大,因土地款支付、回款效率及融资情况等因素更显复杂。但十几年看下来,滨江盈利不易。2024 年经营现金流虽有 76 亿,可毛利率持续走低,长期盈利能力还需考量前述减值影响。

三、销售毛利率

地产项目结算存在滞后性,当前结转多为低毛利周期项目,叠加过去一年行情不佳下的促销影响,虽显毛利率反弹苗头,但需观察是触底回升还是下跌趋势中的反弹,且财务报表有滞后性,值得持续关注。

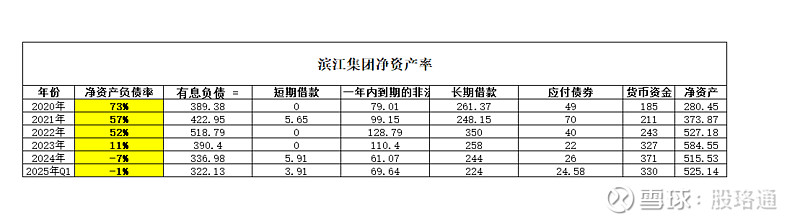

四、净资产负债率

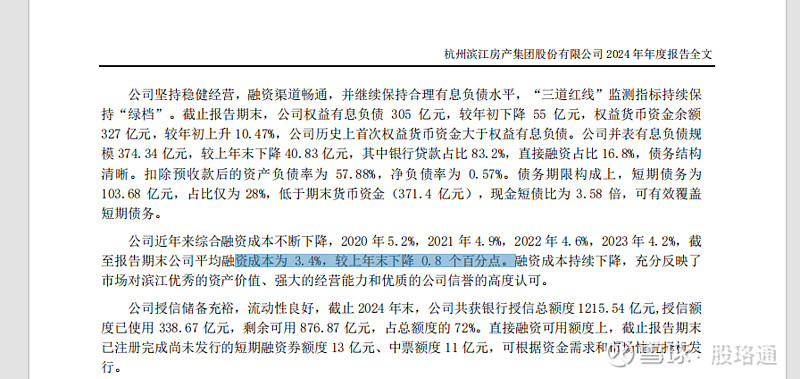

该指标衡量长期财务杠杆安全边际及短期偿债能力,是房企 “活下去” 的核心指标。2020 至 2025 年 Q1 数据显示,其从 2020 年的 73% 降至 2023 年的 11%,2025 年甚至为负,安全性大幅提升;同期融资成本从 2020 年的 5.2% 降至 2024 年的 3.4%,显著优于同行,信用资质接近央企。

同时,四季度经营现金流与次年一季度投资现金流的波动模式,结合行业特性、企业策略及财务操作逻辑综合分析,不存在 “窗口期操作”。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

第六部分:企业估值测算,不构成投资建议

综合上述历史包袱及财报数据,预计未来几年仍有 40 亿左右减值,假设分 4 年计提。

若滨江深耕区域,预计年营收 600-800 亿;若盲目扩营恐得不偿失,全国性扩张时代已过。净利率 5%-7% 属良好,取中位数算年利润约 40 亿。

未来大概率是温和托底,杭州去化率 50%-60%,融资成本 3.5%-4%。行业低速出清下,滨江凭绿档优势可维持 5%-10% 利润增长,但长期 PE 或向公用事业属性(如电力股 6-8x)回归。

由此估算估值:未来 30×(6-8PE)=180-240 亿,正常年份 320 亿,乐观时 400 亿,整体估值范围 210-400 亿。

这与滨江市值走势高度吻合 —— 极度低估时近 210 亿,正常时近 320 亿,高估时近 400 亿。

近年在 210-320 亿区间波动,相对安全。仅个人观点,不构成投资建议。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

第七部分,静待花开

杭州沃土育繁花,滨江深耕筑根基。城市活力与数字脉搏是其生命线,品牌溢价与成本优势构成护城河。然地产周期无常,投资者需洞悉区域依赖的双刃剑,审慎布局是良策。

需要企业分析的,可以在评论区留下需要分析的企业名称。

世间本无常胜之道,无常是常,变化是不变,这是唯一永恒的规律。