湘电股份深度分析,86倍EV/EBITDA估值泡沫?现金流危机值得警惕

第56期 湘电股份深度解析:国之重器的光明与隐忧。应粉丝要求进行分析,如果看到了此内容希望在内容下留个言。

这里是股珞通。需声明,内容仅为个人观点,不构成投资建议。

第一部分:引言:国之重器的荣光与枷锁

电灯轻启、高铁飞驰——现代生活离不开电能的支撑。而在这背后,有一家来自湖南的老牌军工企业:湘电股份。

直接上总结:湘电股份是一家在战略上无可替代、但在财务上充满挑战的企业。其投资价值的核心矛盾在于:作为‘国之重器’,其首要目标是服务国防安全而非股东利润最大化;而作为一家上市公司,它又必须面对资本市场的盈利期待。理解这一点,是评估其一切价值与风险的基础。

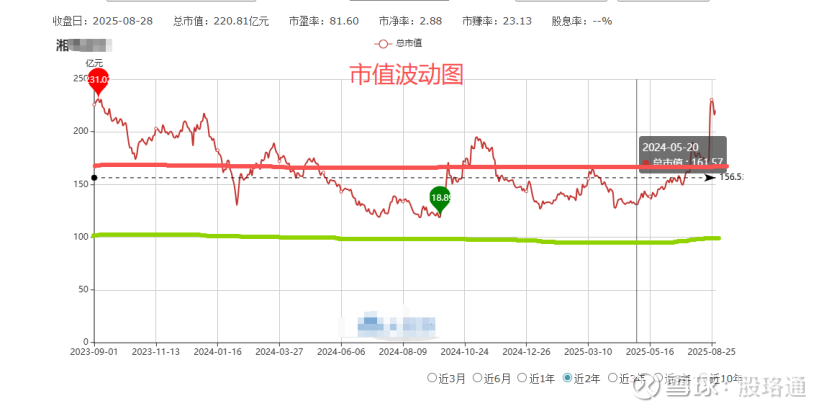

第二部分:股东人数:关注度上升,但筹码分散

一、股东人数上升,显股票关注度提升,但或伴筹码分散。

二、融资余额先增后降再升,清晰体现杠杆资金看好情绪升温。

三、结合两者,反映该股关注度与杠杆做多情绪提升,既增股价上涨动力,也积潜在波动风险。

第三部分:产品实力:核心技术壁垒与市场现实

公司为老牌军工单位,核心特种产品服务国家,同时大力推进军民融合。

一、特种装备(军工类)电磁能装备:船舶综合电力推进、特种发射系统(如电磁弹射、阻拦),用于国内现代化,技术领先且不出口。

二、电机与电控(民品类)电机与电控系统:高效节能电机(含发电机),广泛应用于电力、水利(如大型引调水)、风电等领域,为主营且出口。

三、新业务布局:布局低空经济、深海科技、飞轮储能等新质生产力赛道,培育新增长点。

第四部分:商业模式,战略稀缺性与盈利局限性

商业模式核心优势是深厚技术积淀与国家级战略领域稀缺、垄断地位,但属传统 “制造”,缺少 “制造 + 服务 + 成套” 高价值模式,这也是未来方向。

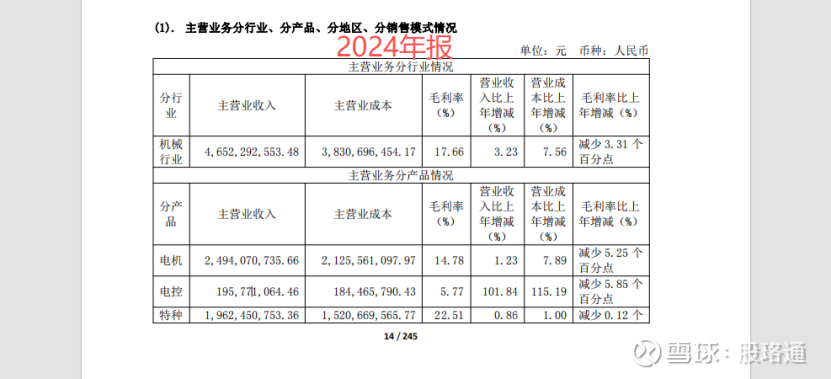

年报显示:特种设备营收占 42%、毛利率 22%;电机营收占 58%、毛利率仅 15%。

民用市场,湘电虽技术领先(如 “电动湘江”),但市场开放,面临 ABB、Siemens、GE 等强敌,竞争激烈,毛利率低显优势不足,电机市占率未升反随通胀略降。

另一方面,新业务(飞轮储能、高端工业电机)虽契合主业,但未规模化,需关注收入及营收占比变化,此为市场化成功硬指标。

作为国之重器,首要目标非盈利服务小股东,故净利率常年 5% 合理。理解这点便知难赚未来现金流折现的钱,只能赚波动的钱 —— 你能胜过游资、AI,赚到这波动收益吗?

第五部分:企业文化问题较大

①2018 年公司亏 19.12 亿,三包费增 1708% 至 6.15 亿,暴露供应链与质量管控疏漏。

②2019 年子公司涉 3.7 亿合同诈骗,或损 5.6 亿,显风控缺失、管理漏洞;同年上交所问询业绩等问题,分析质疑亏损 “财务洗澡”,财务真实性受关注。

③2023 年以来,据有限公开信息,公司未再现同类大规模重大负面。是否信任投资,取决于对其近期转型成效的评估及未来 “做正确的事” 的信心。

第六部分:财务报表:辉煌业绩下的现金流危机

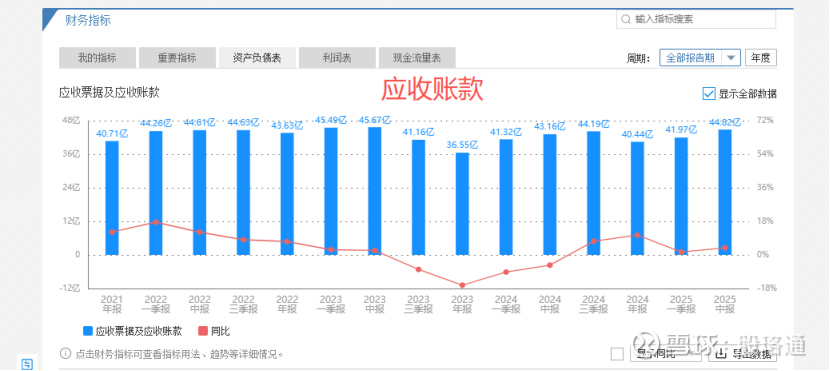

一、应收账款与存货高企

应收账款 40 多亿,是年净利润(2 亿多)的 20 倍,回款差、坏账风险高;存货持续攀升,或产品滞销,两者严重占用运营资金

二、经营现金流持续为负

上述应收账款和存货侵占了经营现金流,从而导致现金流危机,更严峻的是,三大活动(经营、投资、筹资)现金流全部为负,这表明公司主业不产生现金,同时还在投资和偿还债务,资金链非常紧张。长期这样即使签了合同、生产了产品,但如果钱收不回来、货卖不掉,公司就会被“拖死”。这反映了公司在销售策略、客户管理和供应链运营上存在严重问题。

三、盈利质量下降

净利润增长但扣非净利润降 28.84%,利润多依赖政府补助(6469 万)等非主业收入;销售毛利率降至 15.76%,产品竞争力或成本控制出问题。

综上,造成上述局面本质是运营效率低致现金流枯竭(利润难变现),表面利润下是主营业务盈利能力实质恶化。长期持有需将现金流改善作为首要观察指标,其次关注管理层是否有提升毛利率、加速回款的实效措施,核心指标未根本好转前,投资需谨慎。

第七部分:估值,A股长期高估,当前估值偏高

EV/EBITDA 能更好剔除财务杠杆与折旧政策影响,清晰反映企业核心经营盈利能力,对湘电股份这类装备制造企业参考价值大。

EV/EBITDA(企业价值倍数,衡量公司估值与经营利润的关系)

据 2024 年年报及 2025 年中报,EBITDA(TTM)3.3 亿元;企业价值(EV)= 市值 + 净负债(总负债 - 现金及等价物)=283.58 亿元,当前 EV/EBITDA≈283.58/3.3≈86 倍。

行业参考:同行中电电机等历史 EV/EBITDA 约 40 倍,结合湘电自身情况,合理区间 30-50 倍。

估值区间(EV)=3.3 亿元 ×(30~50)=100-165 亿元。

其股价多在此区间波动,长期偏上,也反映 A 股长期相对高估的特点。

总结:不同投资者的应对策略

如果你是价值投资者:需等待现金流改善、毛利率回升的明确信号;

当前估值偏高,建议保持观望。

如果你是趋势投资者:可关注军工题材、新质生产力等政策风口;波动大,需注意仓位控制和止损纪律。

总结一句话:湘电股份是一家具备国家战略价值但运营效率待提升的企业。短期看情绪,中期看现金流,长期看新业务能否落地。

第八部分,平衡使命与市场,方能行稳致远

我们期待湘电股份既能肩负国家使命,也能焕发市场活力。愿其在“传统与创新”“使命与盈利”之间找到平衡,真正成长为一家既有硬核实力,又有健康未来的企业。

最近分析量比较多,暂不提供分析服务。

世间本无常胜之道,无常是常,变化是不变,这是唯一永恒的规律。