宏盛股份深度拆解:“技术在手,市场在外”的困局如何破?

第81期 | 如何分析与跟踪【宏盛股份】的投资机会

这里是股珞通。需声明,内容仅为个人观点,不构成投资建议。

第一部分:引言——精密制造者的“冷暖”迷局

凉爽卧室的空调微风、温暖车间的恒温、狂奔 AI 算力的背后,皆是精密热管理系统的无声博弈。宏盛股份,正是这场博弈中核心部件的 “心脏” 铸造者。

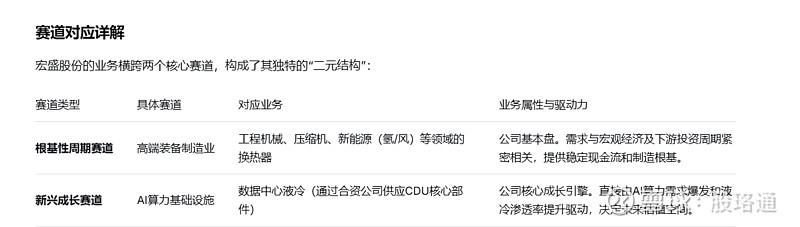

公司以铝制板翅式换热器精密制造为根基,构建 “冷暖双生” 业务格局:

冷端(工程机械、压缩机等传统工业):基本盘稳固,但增长有限、利润受行业周期波动影响;

热端(数据中心液冷、新能源等新兴赛道):牵手行业龙头(如宏智)布局高景气领域,是增长核心想象力。

核心矛盾凸显:宏盛手握领先精密制造能力,却在市场拓展、生态卡位上滞后,增长过度依赖少数合资方。未来,其能否从核心零部件供应商升级为系统级热管理解决方案商,是破解价值谜题的关键。

第二部分:望远镜:赛道与商业模式

投资前,先用望远镜看清公司所在的赛道、竞争格局和自身定位。

一、赛道洞察:横跨周期与成长的“双轨列车”

宏盛股份本质上是一辆行驶在双轨上的列车:

轨道A(传统周期业务):提供稳定的收入和现金流,是公司的“压舱石”。

轨道B(新兴成长业务):指向数据中心液冷等高速赛道,是公司的“推进器”。

关键洞察:公司的增长空间,并非两者的简单相加,而是取决于成长业务能否成功兑现潜力。目前,这辆列车的主要动力仍来自轨道A,轨道B虽已启动,但动力输出严重依赖外部“合资伙伴”的拖曳,独立行驶能力尚未验证。

二、商业模式解构:“飞轮”与“瓶颈”

宏盛的增长故事依赖于一个理想的“增长飞轮”:

技术平台→转化交付能力→合资生态切入市场→反哺技术团队→拓展新客

但飞轮运转存在关键卡点:1.生态依赖过强:液冷等新业务高度绑定合资方(和宏智)渠道,让渡部分市场主动权;2.技术止步部件层:优势集中于 CDU 换热模块等零部件,向高壁垒、高利润的整台 CDU、冷板系统等解决方案升级进展迟缓。

三级价值驱动框架(未来观察重点):

①长期(生死线):能否从核心部件商升级为系统解决方案提供商;

②中期(成长线):液冷业务能否突破合资绑定,实现客户多元化与订单规模化;③短期(生命线):传统业务能否抗周期企稳,为新业务输血研发与扩张资金。

第三部分:显微镜——财务数据里的“警报”与“曙光”

看清大势后,需用显微镜定期审视财务,验证逻辑。

一、财务健康度:

近 5 年净利率波动:2022(7%)→2023(8%)→2024(7%)→2025Q3(12%)。2025 年 Q3 净利率飙升至 12%,但这一 “甜头” 需理性看待 —— 增长主因是财务费用下降(汇兑收益),并非主营业务爆发,液冷新业务利润贡献仅约 5%。

费用端需注意量要点:

应收款:2025 年 Q3 应收账款同比大增 46.27%,远超 6.73% 的营收增速,这是明显警报:公司或为抢占市场放宽信用政策,将加剧现金流压力并暗藏坏账风险。

关键跟踪指标:财务是滞后指标,业务是领先指标。

1.【中频(半年度 / 年度)】结构升级与能力跃迁 —— 液冷业务营收占比及毛利率变动;

2.【低频(重大决策时)】战略落地 —— 产能与生态推进:液冷合资公司产线扩张、欧洲等海外基地建设投产进度。

第四部分:罗盘:评估风险与估值决策

最后,用罗盘指引决策方向,评估风险与机会。

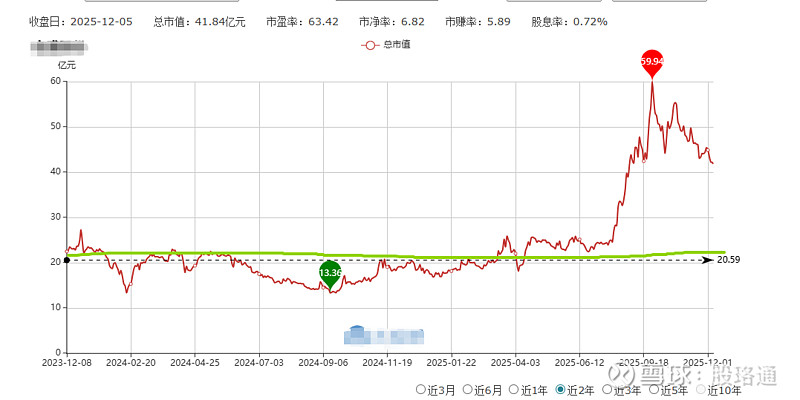

一、股东人数和融资余额:半年内股东人数经历 “快速分散 — 重新集中 — 再次分散 — 逐步趋稳” 的波动周期。

二、企业管理案例:无失信记录,但长期高企的应收账款,折射出公司为扩规模、抢市场放宽信用及回款政策,暗藏一定财务风险偏好。

三、估值决策:估值是艺术而非科学,核心不在算精确数字,而在界定 “模糊的正确”范围,让你在价格远低于下限时有投资勇气。

对于宏盛这类“传统+新兴”混合体,采用 “分部估值法” 更清晰:

①定性锚定:传统业务年净利润 0.85 亿,给予 20 倍行业平均 PE,估值 17 亿元;液冷业务年营收 0.6 亿,15 倍 PS,按 49% 持股比例核算,估值 4.4 亿元。

②定量计算:理性估值合计约 21.4 亿元。当前股价 42 元,对应市值 42 亿元,市场已赋予极高乐观溢价 —— 这相当于预期液冷业务 2026 年净利润达 0.35-0.5 亿,且给予 50-60 倍 PE。

③动态调整:合资公司产能顺利扩张,营收稳步增长触发估值上修,反之则下调。

投资的核心并非寻找无风险标的,而是发掘风险收益比最优机会,并通过持续跟踪验证判断。

第五部分,平台型公司的价值锚点

宏盛的终极价值,锚定在能否将铝制板翅式换热器精密制造平台的通用性,转化为跨行业生态优势。它不必做台前品牌,却要成为幕后不可或缺的热能交换中枢。

作为投资者,未来只需三问:技术平台优势何时转化为独立客户订单与定价权?激进销售策略(高应收款)何时兑现为健康自由现金流?当前价格是否透支未来成长? 用这套“望远镜-显微镜-罗盘”框架持续观察、验证,方能以理性穿越周期迷雾,捕捉真正的成长价值。

世间本无常胜之道,无常是常,变化是不变,这是唯一永恒的规律。需要企业分析的请留下企业代号,因为个人时间有限不一定都会分析,望见谅。