信维通信:600亿市值 vs 6亿利润,卫星汽车的故事如何兑现?

第84期 | 如何分析与跟踪【信维通信】的投资机会

这里是股珞通。需声明,内容仅为个人观点,不构成投资建议。

第一部分:引言——无形桥梁与有形规则

每当你用手机通话、导航或支付时,无形的电波正穿梭于生活的每个角落。这背后,是无线互联技术织就的现代脉搏。

而一家名为信维通信的中国企业,正是这无形桥梁的全球建造者之一。它隐身于日常,却支撑着世界连接的脉络。然而,这座桥梁的建造标准与核心材料,长期由村田、TDK等国际射频巨头主导,它们通过专利与生态构建了高耸的行业壁垒。

信维通信的竞争本质:在巨头规则下,凭深度材料研发与垂直整合构建差异化,立足消费电子基本盘,向卫星通信、汽车电子等新兴市场谋求高附加值结构性增长。核心挑战在于,能否将技术潜力转化为持续市场控制力与盈利壁垒,进而参与规则制定。

第二部分:望远镜:赛道与商业模式

投资前,先用望远镜看清公司所在的赛道、竞争格局和自身定位。

一、赛道洞察:双引擎与双天花板

信维通信的增长叙事依赖于“消费电子基本盘 + 卫星通信/汽车电子新曲线”的双引擎,但两个引擎都面临明确的增长边界:

传统消费电子受行业创新周期与巨头定价权约束;卫星通信、汽车电子等新业务虽前景广阔,却属高门槛竞技场 —— 需持续高强度资本研发投入,且传统巨头(村田、TDK 等)与新兴玩家扎堆涌入。核心挑战是将现有客户与订单优势,转化为新兴领域不可替代的技术定义能力与盈利壁垒,否则易陷入 “增长可见而利润难增” 的困境。

二、商业模式解构:理想的平台与现实的鸿沟

信维通信商业模式本质:在射频巨头规则下,凭 “材料 - 组件 - 模组” 垂直整合与深度绑定超级客户,向消费电子、卫星通信、汽车等多领域转化技术能力以获取订单。

核心矛盾:高研发投入构筑的技术平台与客户绑定,未转化为稳定定价权与高盈利,增长持续受大客户需求与技术追赶双重约束,新业务放量难对冲核心业务增长疲态与盈利天花板。

这种 “重投入育新增长” 模式,造就其财务报表 “利润静态、业务动态” 的独特特征。

关键业务进展观察(至2026年视角):

卫星通信:已向北美大客户批量供货,导入国内新势力商业卫星客户,关注后续订单规模与持续性;

智能汽车:已取得特斯拉、奔驰、大众等主流主机厂资质。观察从定点到大规模营收贡献的爬坡速度。

核心验证点:最终,整体毛利率的变动及公司业绩增长是否明确由这些“新产品”驱动,是检验商业模式成功与否的关键。

第三部分:显微镜——财务数据里的“支撑”与“信号”

看清大势后,需用显微镜定期审视财务,验证逻辑。

一、财务健康度:增长的“质地”比数字更重要

近 5 年净利率稳于 7%-8%(2022:8%→2023:7%→2024:8%→2025Q3:8%),这正是商业模式矛盾的财务镜像。核心系 “垂直整合 + 材料驱动” 的重投入模式,叠加消费电子基本盘增长乏力、新业务仍处投入期,催生 “营收结构迭代而利润区间锁定” 的特征,本质是公司以传统业务利润哺育未来增长引擎的关键转型阶段。

关键跟踪指标:财务是滞后指标,业务是领先指标。

1.【短期/高频验证】维持经营性现金流净额持续高于净利润。

2.【中期核心验证】“第二增长曲线”(卫星通信、汽车等)收入占比是否明确提升,并逐步接近消费电子业务?消费电子基本盘是否保持稳定或恢复增长?

3.【长期/天花板验证】:是否与全球顶级客户(如卫星运营商、汽车主机厂、AI硬件厂商)建立联合研发或战略合作?

第四部分:罗盘:评估风险与估值决策

最后,用罗盘指引决策方向,评估风险与机会。

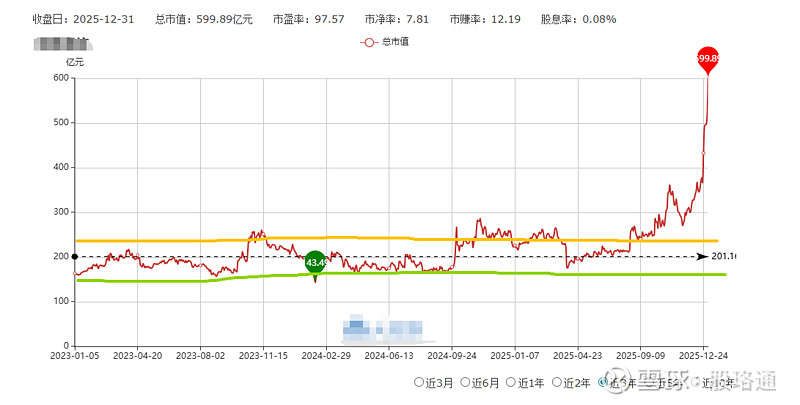

一、股东人数和融资余额:2025 年下半年(尤其末两月),信维通信股东户数显著减少、融资余额同步攀升。这通常意味着筹码集中、活跃资金关注度提升,为股价短期活跃奠定基础。

二、企业管理案例:公司上市早期存在明确损害诚信的负面事件,且未对历史错误公开彻底清算反思,导致企业文化在 “诚信”“本分” 核心维度,与标杆企业存在本质差距。

三、估值决策:估值是艺术而非科学,核心不在算精确数字,而在界定 “模糊的正确”范围,让你在价格远低于下限时有投资勇气。

重心从 “业务布局故事” 转向 “业绩兑现能力”,此时市盈率(PE)为核心估值指标更适配:

①定性锚定:2026 年预计净利润 6 亿元,对应 25-35 倍行业平均 PE。

②定量计算:理性估值合计约 150-210 亿元,当前市值达 600 亿元。

③ 市场溢价的逻辑与风险:

溢价与风险:当前高市值本质是市场对公司 2026-2027 年转型为卫星 / 汽车业务主导高科技企业的激进预期预支,属高风险高回报的 “预期博弈”,溢价完全依赖未来 12-24 个月新业务收入与利润的严格兑现。

投资的核心并非寻找无风险标的,而是发掘风险收益比最优机会,并通过持续跟踪验证判断。

第五部分,艰难的跨越

信维通信长期价值,核心在于能否实现从 “消费电子周期依赖者” 到 “前沿连接技术驱动者” 的实质跨越。关键是高研发投入构筑的技术平台,需在商业卫星通信或智能汽车至少一领域,建立持续客户依赖与定价权。

作为投资者,未来只需三问:①卫星 + 汽车业务收入与利润贡献,是否稳定超传统业务?②新业务高增长是否转化为整体毛利率与净利率的显性提升?③当前估值是否透支未来成长? 用这套“望远镜-显微镜-罗盘”框架持续观察、验证,方能以理性穿越周期迷雾,捕捉真正的成长价值。

世间本无常胜之道,无常是常,变化是不变,这是唯一永恒的规律。需要企业分析的请留下企业代号,因为个人时间有限不一定都会分析,望见谅。