中国动向(3818.HK)投资备忘录

结论

保守假设之下,即便是仅考虑流动性强的资产,$中国动向(03818)$ 清算价值也至少为1.554 HKD/股。最新收盘价0.430 HKD/股,相较于清算价值,折让大约72%,安全边际显著。

如果市场价格向清算价值回归,向上空间大约261%。驱动因素可能来自于:1)净利润增长,带动派息金额增长;2)改善资本配置策略,通过特别股息对留存收益进行分配。

随着国内资本市场转暖,未来投资收益可能显著改善,再加上管理层有着上市以来累计派息率88%的卓越历史,尽管难以判断逻辑兑现要花费的时间,但结合足够宽阔的向上空间,预计仍能带来良好的IRR。

公司简介

中国动向早年通过经营运动服饰品牌起家,但在FY11遭遇业务上的瓶颈,随后开始逐步增加对外投资。时至今日,投资业务已经替代运动装备业务,成为了净利润的主要来源。

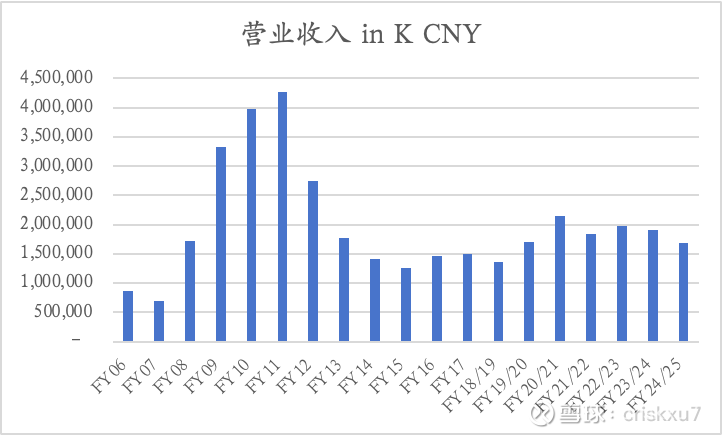

公司曾凭借运动装备业务赚取过丰厚的利润。公司负责设计、开发、市场推广及分销品牌运动服装,旗下主要有「KAPPA」和「Phenix」两个品牌。从财报上来看,FY06到FY10,通过经营运动服饰品牌,公司营业收入持续增长,净利润也节节攀升,FY08到FY10净利润稳定在接近15亿元的水平。然而,FY10达到巅峰以后,公司的运动装备业务骤然下滑,并进入了不温不火的状态。此后的净利润主要来自于投资业务。

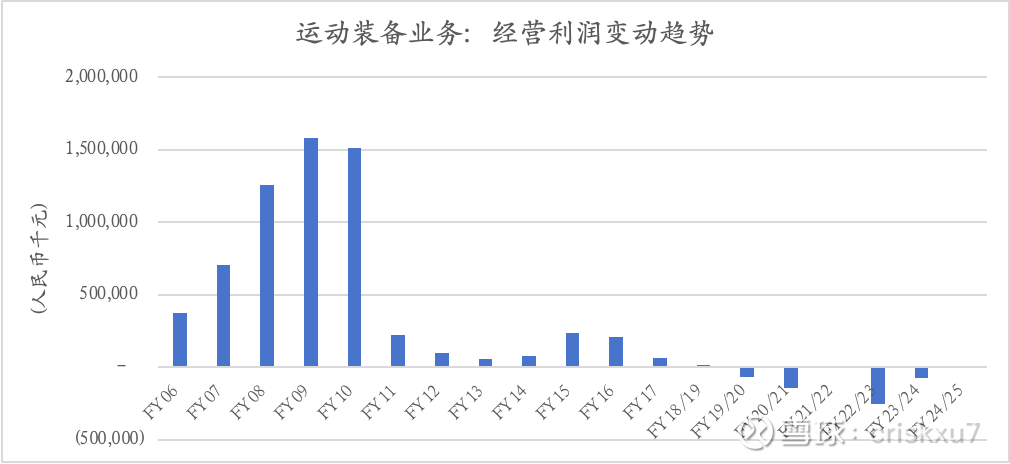

下图是公司运动装备业务的经营利润变动趋势,计算方式为「毛利-销售费用-管理费用」。尽管这种方式较为粗略,比如管理费用实际上是同时用于运动装备业务和投资业务,因此运动装备业务实际盈利情况好于图表(i.e., FY23/24和FY24/25的分部利润均有数千万元),但考虑到投资业务消耗资源较少,这样的计算足以反映出运动装备业务的经营利润变动趋势。

从图表上来看,从FY14开始,运动装备业务对公司净利润的影响就已经开始微乎其微,因此后续的分析将主要聚焦于公司的投资业务。

投资业务

公司从FY11开始涉足投资业务,于2011年9月认购了「云峰电子商务基金」(也就是常见于新闻稿的「云峰基金」)价值1亿美元(相当于人民币6.38亿元)的份额,主要投资于「Alibaba Group Holding Limited」,即后来于美股和港股双重主要上市的「阿里巴巴」。

这笔投资收获颇丰——FY12/13/14未实现公允价值增加分别为1.37/17.11/9.73亿元,同时由于「阿里巴巴」于2014年9月在纽交所上市,「云峰基金」出售部分股份,公司还确认了其他收益6.85亿元。

从2011年9月至2014年12月底,短短三年多的时间里,公司6.38亿元的投资带来了累计28.21亿元的未实现公允价值增加,以及确认了6.85亿元的其他收益。截至FY14合计收益35.06亿元,资产增值~550%。

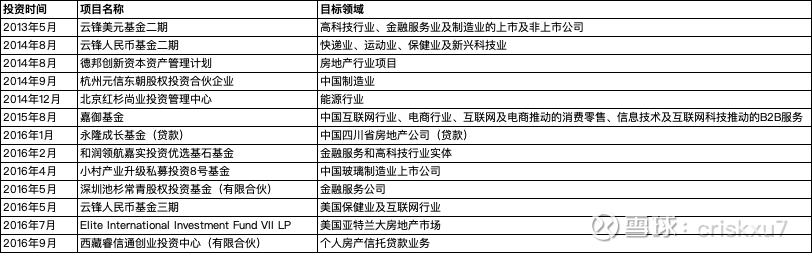

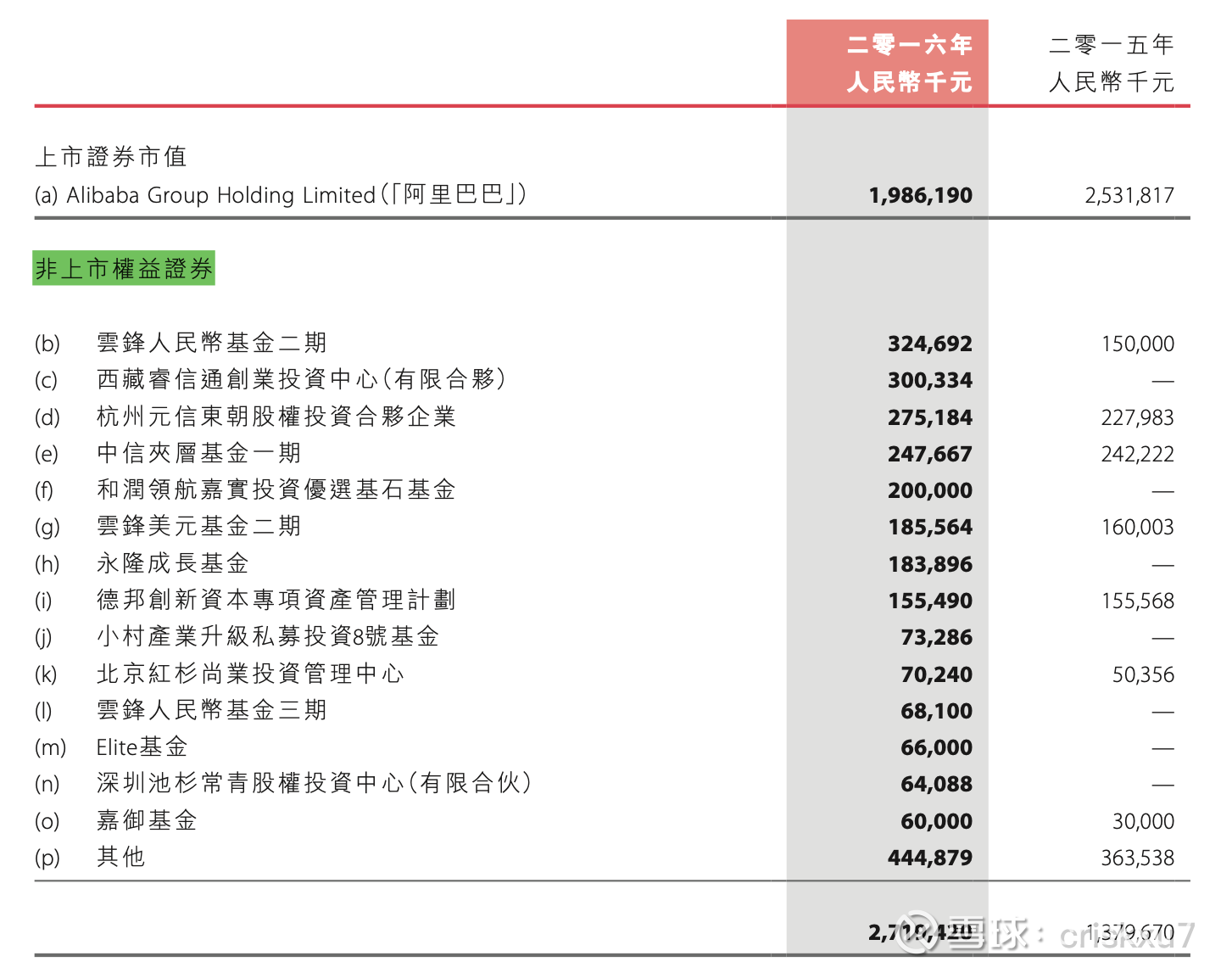

或许是因为这笔投资取得了极大的成功,管理层看上去对投资业务的开展有了更多的信心。公司在FY13和FY14对云峰基金追加了两笔投资,并在2014年9月「阿里巴巴」上市以后,进行了大量对外投资。下图是FY13至FY16期间公司对外投资的摘要。

再结合FY16「非上市权益证券」的持仓明细,不难看出,管理层的投资策略是通过持有基金的方式,间接地分散投资于国内拥有增长潜力的公司。

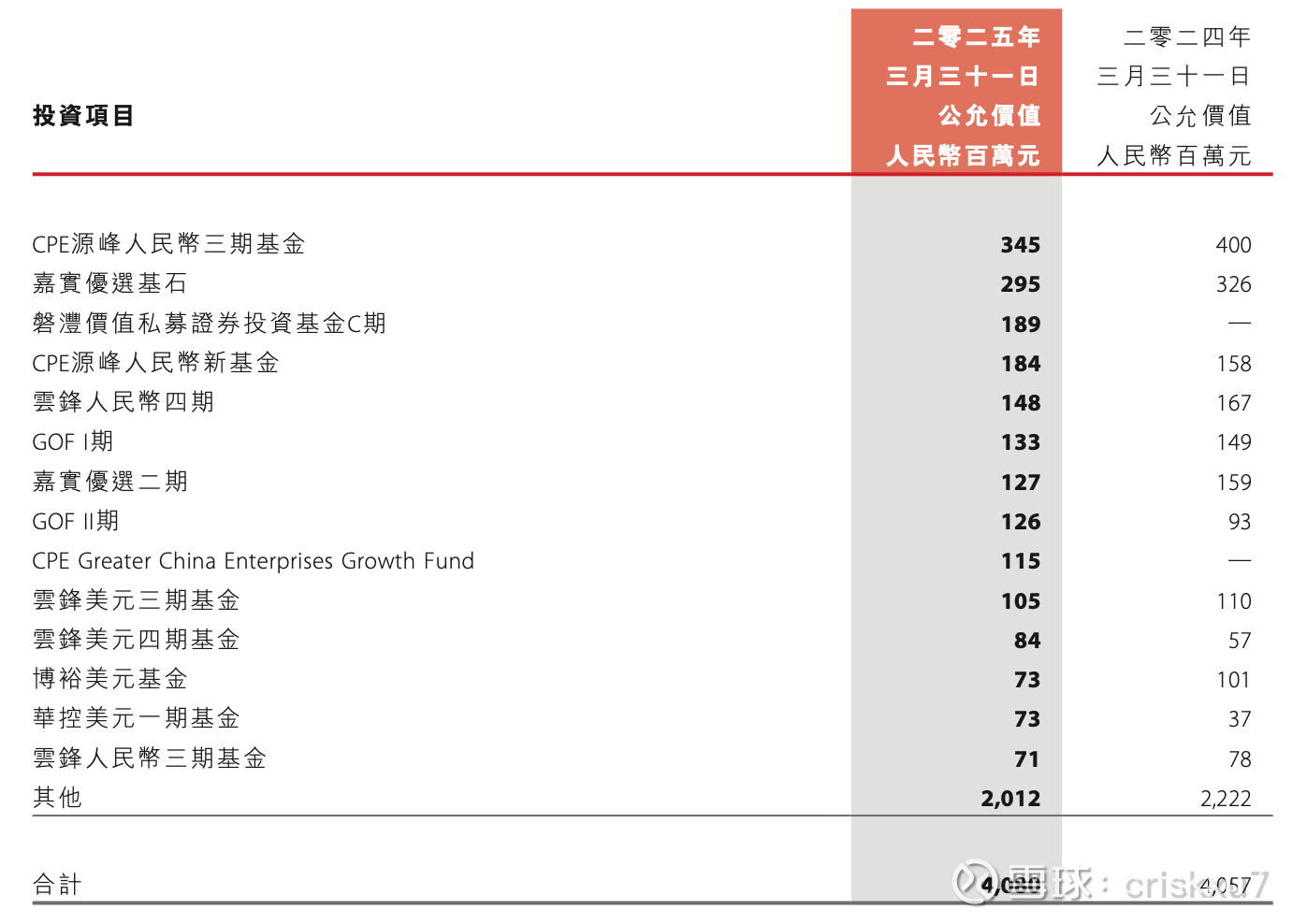

这种策略一直延续到近期。在FY22/23业绩会的演示文稿中,公司曾披露过对外投资的部分底层资产,详见下图。截至2023年3月31日,公司间接持有的公司分散于各行各业,其中不乏蚂蚁金服、颐海、宁德时代、爱尔眼科等行业引领者。

再结合FY24/25财报(以及过往财报)披露的信息能看出,管理层从FY11开始投资以来,风格从未出现过漂移,长期坚持着间接地分散投资于各行各业优质公司的策略。

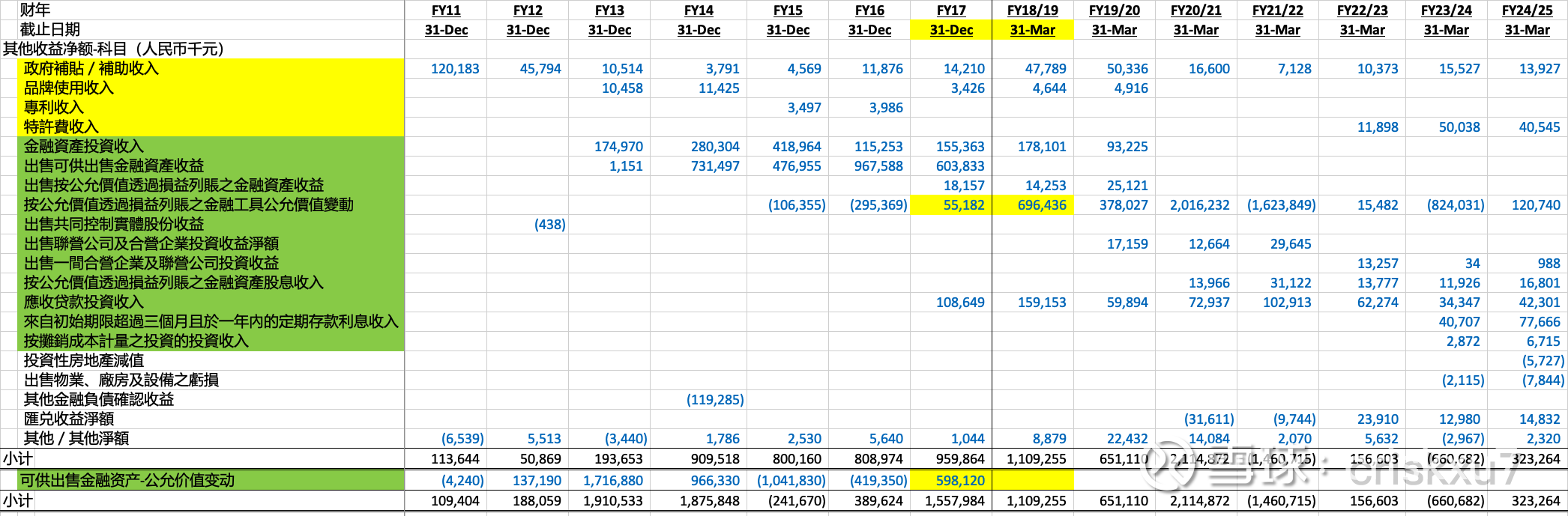

公司投资业务的收益主要是通过「其他收益净额」科目计入利润表。下图是FY11正式开展投资以来「其他收益净额」的变动情况。其中,左侧黄色部分是和运动装备业务相关的科目,而绿色部分则是和投资业务相关的科目。值得注意的是,FY18/19以前,公司将这部分收益计入了「其他综合收益-可供出售金融资产-公允价值变动」,因此通过「其他收益净额」计算投资收益的时候,要将这部分加回,下图用绿色做了标记。

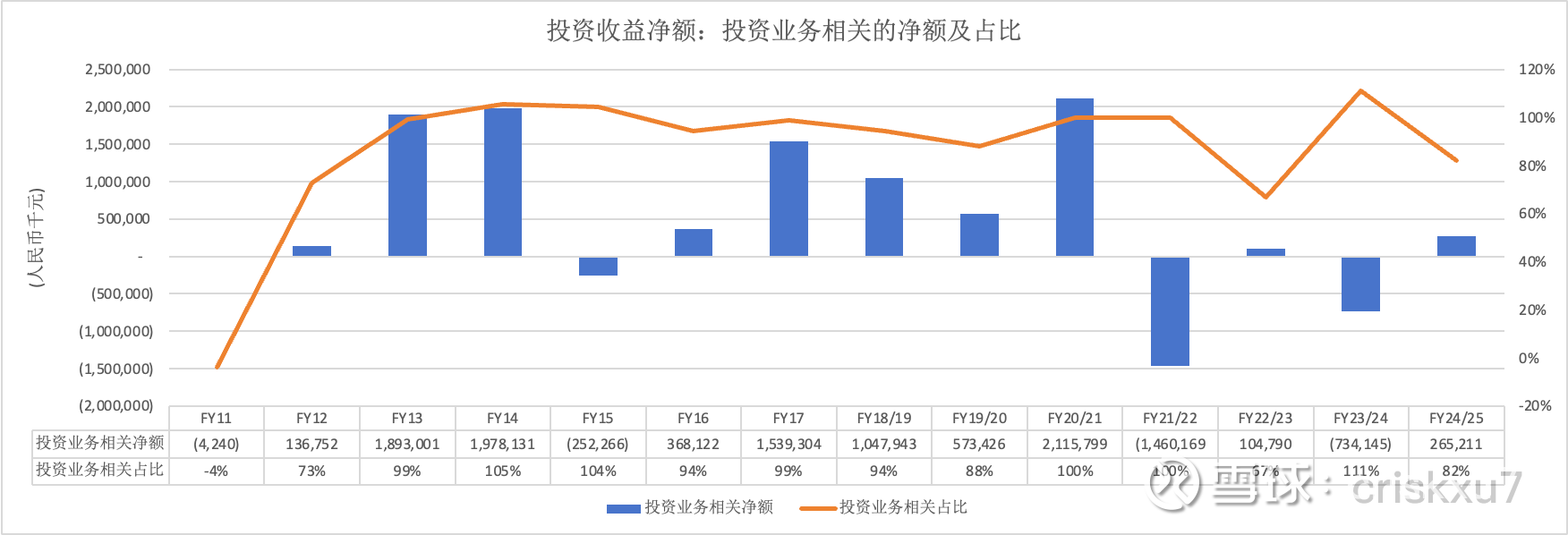

对于「其他收益净额」中的科目,再按照「主营业务相关」、「投资业务相关」和「其他」进行重新分类和加总,计算结果如下图所示。

通过图表能够清晰地看出,公司「投资业务相关」的净额已经成为「其他收益净额」中最重要的部分。考虑到公司运动装备业务已经萎缩到了仅能对整体业绩产生较弱影响的程度,实际上「投资业务相关」的净额几乎直接决定了未来公司净利润的走向。

从这张图还能获得另外一个重要结论:公司投资收益净额呈现出显著的周期性。不仅如此,这种周期性与国内资本市场的周期高度一致。投资亏损最为严重的是FY15和FY21年以后,恰好对应的是国内资本市场最为萧瑟的时期。

通过上文提及的对外投资明细进行推测,背后的原因大概率是公司间接持有了大量内地优质公司的股权。随着国内资本市场转冷,无论是上市公司,还是未上市公司,公允价值均会出现明显下降。

然而,考虑到近几年,市场估值已经到了非常低的水平,后续优质公司公允价值继续显著下行的概率较低。反之,如果后续资本市场回暖,预计公司未来将会录得「投资业务相关」的其他收益净额,并推动净利润显著增长,带动派息金额和净资产的增加。

保守估值

根据截至2025年3月31日的FY24/25财报向后看,五年以后公司金融资产的公允价值大概率会高于最新财报的数值,因此长期来看,对于金融资产的估值直接采用账面价值属于一种相对保守的做法。

此外,由于运动装备业务的存在,公司有一定的存货和应收账款。根据WIND计算的数据,最新存货周转天数和应收账款周转天数分别是~210天和~30天,因此对存货和应收账款分别按照账面价值的60%和90%进行估值。

公司资产负债表上还有一些科目,金额较小,本次估值全部忽略,将其作为保守估值的一部分,也是安全边际的另一个来源。

根据上述保守假设,公司相对静态的内在价值计算如下:1,631M CNY(货币资金)+ 1,777M CNY(定期存款)+ 140M CNY(按摊销成本计量之其他财务资产)+ 1,242 CNY(按公允值计入损益的金融资产)+ 101M CNY(应收账款x90%)+ 196M CNY(存货x60%)+ 799M CNY(按摊销成本计量之其他财务资产-非流动)+ 3,338M CNY(按公允值计入损益的金融资产)- 832M CNY(负债合计)= 8,392M CNY。

截至最新交易日,公司已发行普通股数量为5,888M股,CNY/HKD汇率为1:1.09,因此保守测算下,公司内在价值至少为1.554 HKD/股。按照最新收盘价0.430 HKD/股,相较于内在价值折让72%,安全边际充裕。如果市场价格朝着内在价值收窄,则意味着261%的向上空间。

公司治理

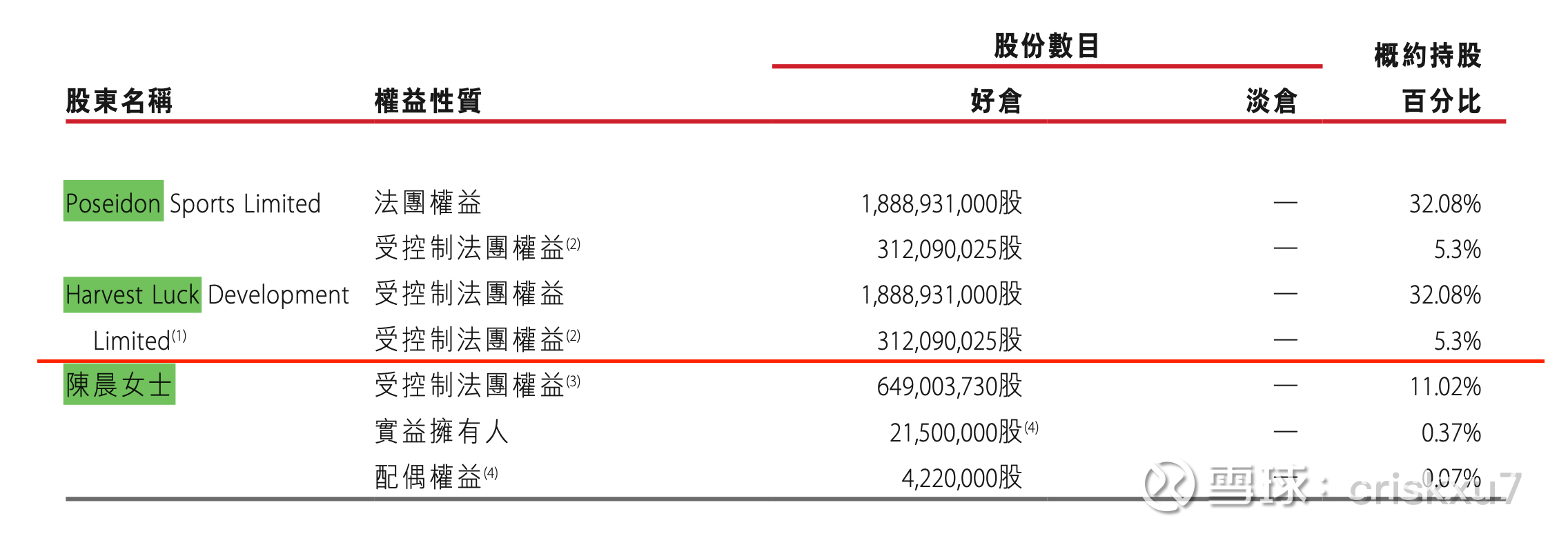

公司股权结构集中,陈氏父女为控股股东。根据FY24/25财报披露的信息,创始人陈先生直接和间接控制了37.38%的股权,而陈女士则直接和间接控制了11.46%的股权,合计48.84%。

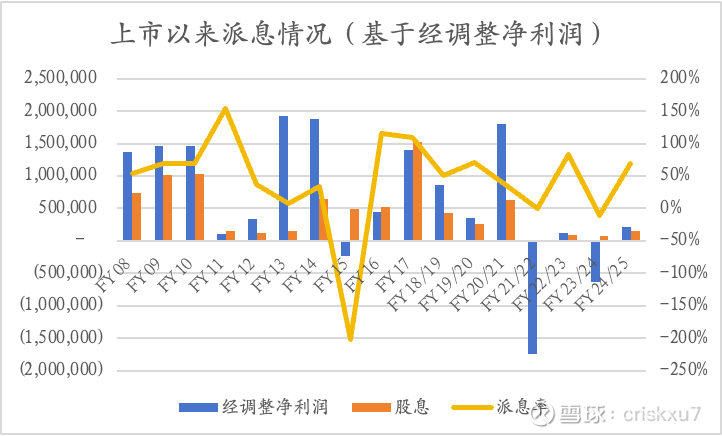

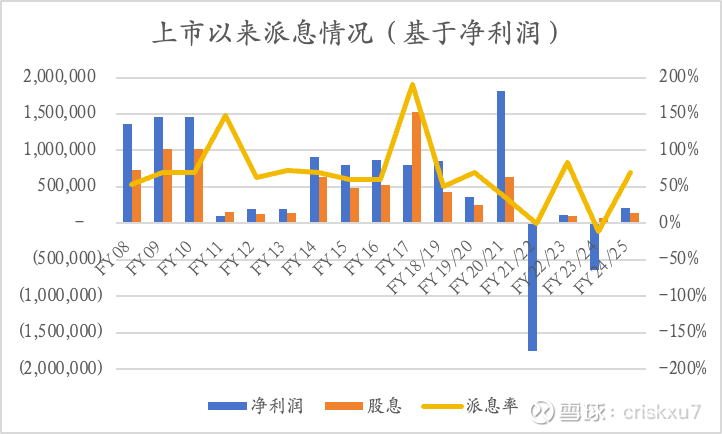

值得注意的是,公司历史派息记录优秀,上市以来累计净利润~91.4亿元,累计派息~80.0亿元,累计派息率高达88%,展现了公司对于回馈股东有很高的意愿。不仅如此,公司股息政策还有连续性,除了出现大额未实现亏损的FY21/22,其余年份均进行了高比例的派息。

如果考虑经调整净利润(加回FY18/19以前的「可供出售金融资产-公允价值变动」以反映所有的历史盈利)的话,公司累计净利润将会增长至 ~111.0亿元,累计派息率则会下降至72%,但仍然相当可观。