礼来8377亿市值,一天仅成交307万股?

你以为巨头就是避风港?错了。没有流动性的巨头,只是胖一点的胖子。

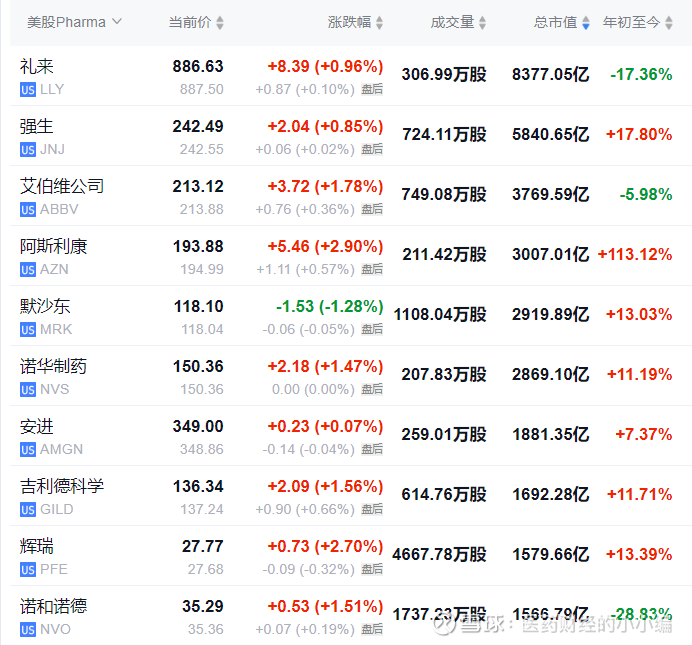

看一眼这张美股药企行情图(截止到2026/3/30盘后数据)。

礼来,市值8377亿美元,日成交量307万股。辉瑞,市值1580亿美元,日成交量4667万股。

这还不是最扎心的。诺和诺德,市值1570亿美元,日成交量1737万股。默沙东,市值接近3000亿美元,日成交量1108万股。阿斯利康,市值近3000亿美元,日成交量211万股。

同样三千亿市值,有的一天成交1000多万股,有的连300万都卖不出去。

这不是偶然,这是美股大药企正在发生的“流动性撕裂”。

大,不一定好卖

礼来,市值第一。但一天的成交量,只有307万股。按886美元的股价算,全天成交额不到28亿美元。

28亿,听起来不少。但跟它的市值比,换手率只有0.32%。

这意味着什么?你手里如果有10亿美元的礼来股票,想卖掉,可能要把今天的买单全吃了。你如果想清仓,需要把接下来一周的买单全吃掉,股价直接砸穿地板。

辉瑞市值不到礼来的五分之一。但日成交量4667万股,是礼来的十多倍。换手率0.9%,是礼来的三倍。

谁的股票更好卖?辉瑞。

《漫步华尔街》里有一句话,放在这里很合适:“市场不是用来崇拜巨头的,是用来交易股票的。”

为什么礼来流动性这么差?

答案藏在它的股价里。

礼来,886美元。全美药企最贵。一手就要8.9万美元。散户买不起,机构买了也不舍得卖。

它的故事是什么?减肥药。司美格鲁肽,全球第一。但这个故事,已经讲了好几年。市场审美疲劳,交易就冷下来了。

诺和诺德也一样。股价36美元,流动性比礼来好。但同样靠减肥药,同样面临专利悬崖的焦虑。

《黑天鹅》里有一句话,放在这里很合适:“当所有人都押注同一个故事,这个故事就失去了交易的价值。”

流动性从哪来?

美股大药企的流动性,从来不是均匀分配的。它只流向两种公司:

第一种:股价便宜的。辉瑞27美元,默沙东118美元。散户买得起,交易自然活跃。

第二种:有持续故事的。强生有消费品,默沙东有Keytruda,诺华有基因治疗。不是靠一个产品活着,流动性就稳。

《大钱细思》里有一句话:“流动性,是市场对一家公司未来确定性的投票。”

礼来的未来,全压在减肥药上。市场押了,也赢了。但赢完了,就不想再交易了。辉瑞的未来,没人说得清楚。有人看多,有人看空,交易就活跃了。

市值是面子,流动性是里子

礼来8377亿市值,日成交307万股。辉瑞1580亿市值,日成交4667万股。

这两组数字,告诉我们一个简单的道理:面子大,不如里子实。

《证券分析》里,格雷厄姆讲过一句话:“市值只是纸面富贵,能变现的市值,才是真正的财富。”

礼来的纸面富贵,很厚。但能快速变现的仅有几百万股。辉瑞的纸面富贵,薄一点。但能快速变现的数量是千万级。

谁更安全?市场已经给出了答案。

写在最后

减肥药的故事,让礼来成了全球药企市值第一。但故事讲完了,交易也就冷下来了。

《非理性繁荣》里有句话,放在这里很合适:“当所有人都相信一件事,这件事的定价就不再由基本面决定,而是由情绪决定。”

礼来的定价,由情绪驱动。辉瑞的定价,由基本面主导。情绪会退潮,基本面不会。

所以,别再迷信市值了。流动性,才是最后的底牌。