行业“戴维斯双击”临近,化工ETF捕捉碳中和时代的龙头蜕变!

当前A股化工板块正迎来历史性变革窗口。随着“十五五”期间碳达峰战略深入推进,高能耗产品限制措施有望系统性落地,化工行业景气拐点已渐次显现。财政部1月9日取消部分农药、PVC、有机硅、聚醚等产品出口退税的政策,正是这一变革的明确信号——通过市场化手段加速落后产能出清,推动行业向高质量发展转型。在此背景下,$化工ETF(SZ159870)$ 凭借其标的指数对行业龙头的精准覆盖,成为投资者捕捉化工行业价值重估机遇的核心工具。

从供给侧改革维度观察,本轮化工景气周期的核心逻辑已发生根本性转变。行业资本开支周期见顶后,化工产品开工率普遍维持在80%-90%的高位区间,多数品种价差处于历史大底位置。发改委“控增量”与工信部“存量出清”的组合拳,叠加贸易摩擦风险释放后的需求修复预期,正在为化工品价格弹性提供强劲支撑。以聚酯产业链为例,春节期间大规模检修已推动产业链库存显著下降,为后续“金三银四”传统旺季的轻装上阵奠定基础。这种供给侧边际改善与需求侧触底回升的双重共振,正是化工ETF标的资产价值修复的核心驱动力。

行业集中度提升带来的龙头溢价效应在本轮周期中尤为显著。2022年开启的化工行业资本开支本质上是龙头企业市场份额的二次集中。以鲁西化工为例,作为己内酰胺、有机硅、甲酸、PC、DMF等多个细分领域的重要参与者,其通过产业链延链补链持续强化核心产品竞争力。华鲁恒升则通过荆州基地30万吨TDI项目及德州基地气化炉改造项目,在巩固低成本优势的同时实现6-10亿利润增量。这种龙头企业通过项目落地实现量价齐升的逻辑,在化工ETF的持仓结构中得到充分体现——标的指数前十大权重股囊括了华鲁恒升、鲁西化工等白马企业,其高频业绩改善趋势具有强确定性。

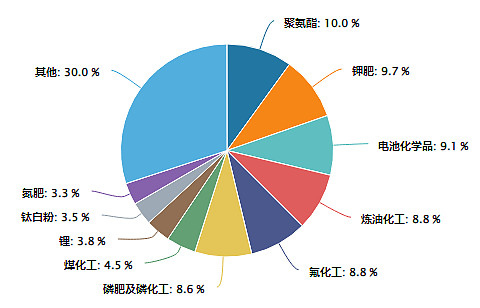

细分化工指数行业分布:

数据来源:iFinD,截止时间2026年1月27日

具体到核心标的层面,华鲁恒升的价差修复路径已清晰可见。当前公司己内酰胺、醋酸、DMC、尿素、草酸等多个产品景气明显上行,叠加煤价回落的双重利好,高频业绩持续走高。长期来看,荆州基地聚焦行业格局优异的新材料项目,德州基地通过设备更新实现提质增效,构成双重成长曲线。鲁西化工则展现出更强的价格弹性:己内酰胺价格自底部上涨1500元/吨,2024年需求同比增长30%,2025年上半年仍保持20%增速;有机硅价格自底部上涨3000元/吨,需求高增与供给停滞形成剪刀差。2025年北部园区开工后,公司通过与中化系科研院所合作进一步强化技术壁垒,巩固其作为有机硅、PC等品种话语权地位。

站在当前时点,化工行业正经历从“量”到“质”的深刻转变。出口退税取消、反内卷政策推进、产能周期见顶等多重因素共同作用,推动行业从价格竞争转向价值创造。化工ETF(159870)通过精准捕捉白马企业的量价齐升机遇,为投资者提供了分享行业集中度提升红利的直接通道。随着“十五五”碳达峰战略推进,高能耗产品限制措施落地,化工行业景气拐点将进一步确认,而化工ETF的持仓结构恰与这一历史性变革形成深度契合,成为把握化工板块价值重估的核心工具。

化工关联个股:万华化学、盐湖股份、天赐材料、巨化股份、藏格矿业、金发科技、宝丰能源、华鲁恒升、恒力石化、云天化。

(数据来源:iFinD,截止时间2026年1月27日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值表现。市场有风险,投资需谨慎