2026年行业景气拐点破晓,化工ETF布局正当时!

鹏哥聊ETF

· 上海

当前A股市场正经历结构性变革,石油化工行业在2026年1月迎来关键转折点。数据显示,化工品价差(CCPI-原料价差)环比改善至2631点,虽处历史低位但已释放初步回暖信号。这一价差改善背后,是行业供给端收缩与需求端结构性转变的双重驱动,标志着石油化工行业正从盈利低谷向景气复苏切换。

供给端出现积极变化,资本开支放缓加速产能出清。2025年化学原料与化学制品制造业固定资产完成额累计同比下降8.0%,增速自2025年6月以来持续下滑。这一数据表明,在长期盈利压力下,行业扩张意愿显著减弱。政策层面"反内卷"导向进一步强化了供给收缩逻辑,叠加环保政策趋严,落后产能加速退出,为行业景气回升奠定基础。值得关注的是,这种供给端收缩并非短期波动,而是行业产能周期拐点临近的明确信号。

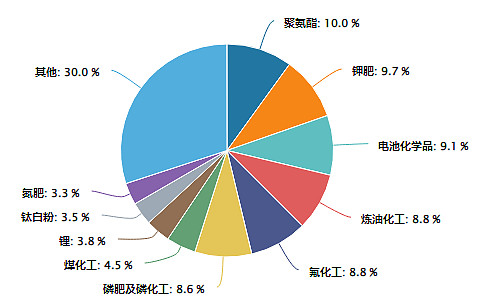

细分化工指数行业分布:

数据来源:iFinD,截止时间2026年2月11日

需求端引擎转换,出口成为核心增长支柱。

点击查看全文