当下为什么布局工程机械板块?

A股市场有一类板块,长期被贴着"周期"标签,每逢宏观数据走弱就遭到抛售,每逢政策刺激就短暂脉冲,然后再度沉寂。工程机械就是其中之一。

但如果你只用"周期"这个框架看工程机械,你会错过这个行业正在发生的结构性变化。

从"能用"到"好用",再到"出口"

中国工程机械行业的发展轨迹,是一部技术自主化的压缩史。上世纪90年代,国内工程机械市场几乎被卡特彼勒、小松、利勃海尔等外资品牌瓜分。国产品牌的定位是"够用就行"——价格低、技术弱、服务差。

这个局面在过去十五年里被彻底改写。

以挖掘机为例,三一重工、徐工、中联重科等龙头企业,已在国内市场占据超过70%的份额,将外资品牌压缩至高端细分市场。起重机领域,徐工的全地面起重机产品已进入全球前三梯队,部分型号的技术参数不逊于德国利勃海尔。更关键的是,国产品牌在电动化、智能化方向的布局速度,已经超过了部分国际巨头。

这不是"追上了",而是在某些维度上开始"领跑"。

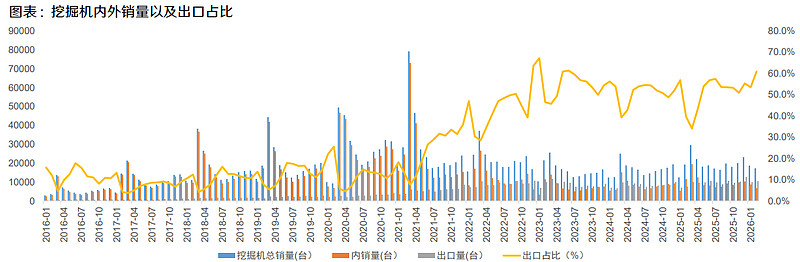

出口,才是这轮行情真正的增量叙事

过去几年,工程机械出口数据持续超预期。2023年,中国工程机械出口额突破400亿美元,同比增速超过20%。东南亚、中东、非洲、拉美,这些区域的基础设施建设需求旺盛,而中国品牌凭借性价比、交货周期短、本地化服务网络,正在快速替代日韩品牌的市场份额。

"一带一路"沿线国家的基建项目,为中国工程机械提供了天然的出口场景。中国承建的港口、铁路、公路、电站项目,往往直接带动国产设备的批量采购。这不是偶发性的订单,而是系统性的产业链输出。

对标Caterpillar和小松,中国龙头企业的全球市占率仍有显著提升空间。Caterpillar2023年营收约670亿美元,而三一重工、徐工、中联重科三家合计营收不足卡特彼勒的一半。差距即空间,这个逻辑在工程机械行业成立。

三个叠加在一起的确定性

当前布局工程机械板块,有三个逻辑同时成立,这种情况并不多见。

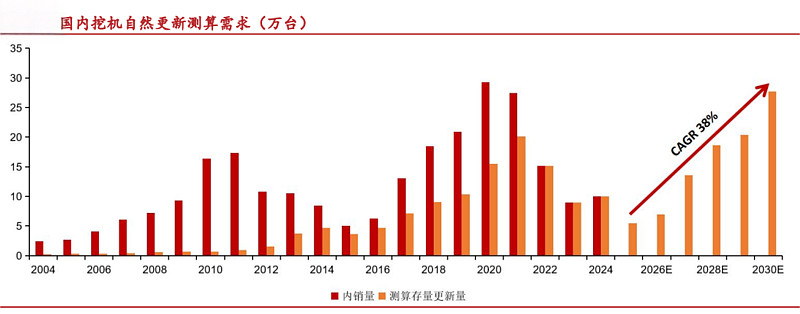

第一个逻辑:设备更新周期的刚性需求。

工程机械设备的经济寿命通常在8至10年。上一轮销售高峰出现在2011至2012年,彼时基建投资高速扩张,挖掘机、起重机、混凝土机械的销量创下历史纪录。按照设备寿命推算,这批设备正在集中进入报废更新区间。这不是政策刺激出来的需求,而是物理规律决定的刚性需求。

第二个逻辑:政策端的主动加码。

国家层面推进的"大规模设备更新"政策,将工程机械列为重点支持领域。以旧换新补贴、绿色低碳设备采购激励,直接降低了用户的换机成本,加速了更新周期的释放节奏。与此同时,基建投资作为稳增长的核心工具,在财政政策发力阶段具有较强的持续性,为工程机械的国内需求提供了底部支撑。

第三个逻辑:估值处于历史低位。

工程机械板块经历了2021年至2024年长达三年的深度调整,主要龙头股的市盈率和市净率均处于历史较低分位。机构持仓比例不高,悲观预期已在股价中有所反映。这意味着,当基本面出现边际改善时,估值修复的弹性空间相对充裕。

为什么选ETF,而不是个股

工程机械行业的竞争格局相对集中,但龙头之间的分化依然存在。三一重工的挖掘机业务全球领先,徐工在起重机和海外市场布局更为均衡,中联重科在混凝土机械领域有独特优势。单押某一家,需要对公司基本面有深度研究;持有ETF,则可以在行业层面分散个股风险,同时捕捉整个板块的系统性机会。

工程机械ETF鹏华(159177)跟踪中证工程机械主题指数,覆盖A股工程机械行业核心上市公司,成分股集中度高,行业纯度强。在行业拐点尚未完全确认、个股分化风险仍存的阶段,ETF是参与这一方向更为稳健的工具。

一个容易被忽视的维度:电动化

工程机械的电动化转型,是这个行业未来五年最重要的结构性变量之一。新能源挖掘机、电动重卡、纯电起重机,已经从概念走向量产。国内龙头企业在电动化产品线上的投入,正在形成新的竞争壁垒。这意味着,工程机械不只是一个周期性行业,它同时具备制造业升级的成长属性。

周期弹性加成长价值,这两个特征叠加在一起,构成了工程机械板块区别于纯周期行业的核心差异。

A股市场对工程机械的定价,长期停留在"周期股"的框架里。但当一个行业的龙头企业开始在全球市场与卡特彼勒正面竞争,当出口增速连续多年超预期,当设备更新周期和政策催化同步到来,这个框架本身就值得重新审视。

工程机械ETF鹏华(159177),是参与这场重新定价的一个入口。

工程机械关联个股:潍柴动力、徐工机械、三一重工、恒立液压、中联重科、江淮汽车、柳工、中创智领、杭叉集团、安徽合力。

(数据来源:iFinD,截止时间2026年4月2日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值表现。市场有风险,投资需谨慎