脑机接口概念唯一的CRO股票,合同负债大增订单32亿

一、脑机接口,CRO先行

脑机接口技术作为未来医疗领域的革命性创新,正经历从实验室研究向临床应用转化的关键阶段。在这一过程中,符合规范要求的临床验证成为技术转化的核心瓶颈。据行业分析,脑机接口医疗器械从研发到上市需要平均5-8年时间,其中临床试验阶段就占据约40% 的时间成本。医疗器械的临床研究要求较药物研究更为复杂,需同时考量安全性、有效性和用户体验多重指标,对试验设计、数据收集和合规性提出极高要求。

博济医药作为专业的CRO服务提供商,凭借其在医疗器械临床研究领域的丰富经验,率先切入脑机接口这一前沿赛道。公司控股子公司九泰药械已成功承接40余项脑机接口相关临床项目,涵盖上海瑞金医院的颅内电极安全性试验及北京宣武医院的脑机械取栓装置研究。这些项目积累了宝贵的神经信号数据采集与分析经验,为脑机接口医疗器械的合规审批奠定了坚实基础。

值得注意的是,脑机接口技术的医疗应用呈现出多元化发展态势。在癫痫治疗领域,闭环刺激技术可使患者发作频率降低78%;在康复医疗方面,脑控康复机器人对患者功能恢复的有效率已达到72%。这些临床成果的取得,离不开CRO企业提供的专业试验设计与执行支持。博济医药构建的完善"信号采集-数据分析-临床验证"服务流程,确保数据合格率高达98%,为脑机接口医疗器械的注册申报提供全方位保障。

表:脑机接口医疗应用的主要领域及临床进展

二、脑机接口概念唯一的CRO股票

在A股市场中,博济医药是极为稀缺的专注于脑机接口领域的CRO企业。这一独特定位得益于公司在医疗器械临床研究领域的深厚积累与前瞻性布局。根据行业分析,博济医药在脑机接口CRO细分领域的市场占有率位居行业前三,客户群覆盖微创医疗、沛嘉医疗等行业领军企业。

博济医药的竞争优势主要体现在以下三个方面:

全流程服务能力。公司提供从临床前研究到临床研究的一站式CRO服务,能够处理EEG、局部场电位(LFP)等多种模态的神经信号数据。这种多模态数据整合能力对脑机接口设备的评估至关重要,因为脑机接口技术需要同时解析不同来源的神经信号以实现精准控制。

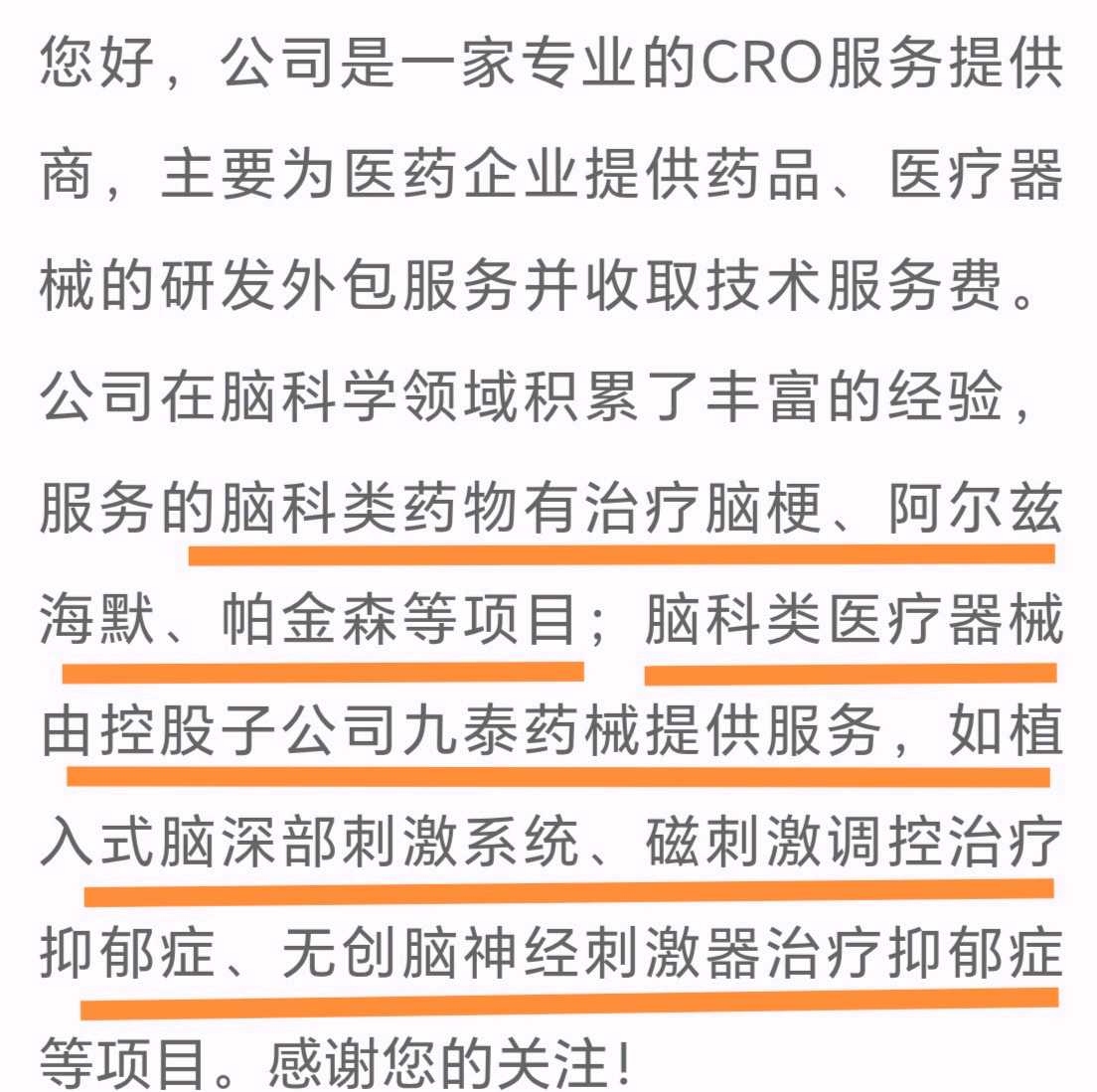

专业子公司协同。控股子公司九泰药械作为专注于医疗器械第三方外包服务的CRO公司,在脑神经科学领域的医疗器械临床研究方面具有丰富经验,已为植入式脑深部刺激系统、磁刺激调控治疗抑郁症等脑神经科学方面的医疗器械提供临床研究服务。虽然公司表示目前暂无脑机接口领域相关的项目,但其技术储备与服务能力已为切入这一市场做好充分准备。

生态圈投资布局。博济医药通过投资微灵医疗等脑机接口创新企业,切入植入式脑机接口这一高技术壁垒领域。微灵医疗主要从事医疗级全植入式无线脑机接口系统研发,技术路线与Neuralink类似,但更注重临床应用的可行性与安全性。这种产投结合的模式使博济医药能够保持在技术前沿的同时,拓展潜在客户资源。

博济医药凭借其丰富的临床经验,能够为不同技术路线的脑机接口企业提供定制化的临床解决方案,在行业中形成显著差异化优势。

三、合同负债大增,在手订单充裕

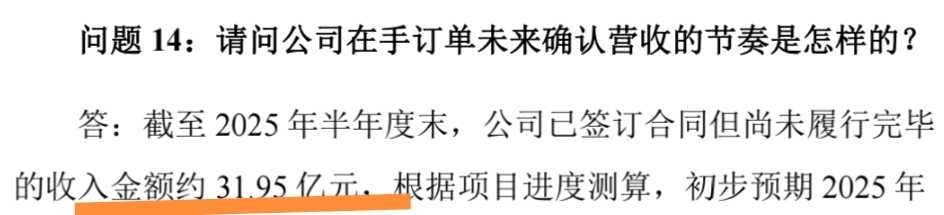

从财务数据来看,博济医药的合同负债变化透露出重要业务信号。根据2025年三季报显示,合同负债增长38.7%,达到2.527亿元。截至2025年6月末,在手订单31.95亿元,约为2025年上半年营业收入的8.8倍。合同负债作为企业已收款但尚未履行义务的预收款项,其大幅增长预示着在手订单增加,业务增长动能强劲。

博济医药订单增长的动力主要来自两个方面:

脑机接口等创新医疗设备研发需求爆发。随着重点研发计划的推进及银发经济崛起,ADHD、帕金森等神经系统疾病的治疗需求快速增长,带动脑机接口等相关医疗器械的研发投入。

减肥药物研发外包需求旺盛。公司与诺泰生物签订关于"司美格鲁肽注射液"临床研究服务的合同,金额高达1.07亿元,这一订单相当于公司2025年前三季度营业收入的20%左右。减肥药研发成为CRO行业新风口,为公司带来新的增长点。

四、总结

博济医药作为A股市场上稀缺的脑机接口概念CRO企业,凭借其在医疗器械临床研究领域的专业能力和前瞻性布局,已在这一前沿赛道建立先发优势。公司合同负债大幅增长38.7% 至2.527亿元,在手订单31.95亿元,显示业务前景向好的积极信号。

展望未来,随着脑机接口技术逐步成熟和银发经济需求释放,博济医药有望凭借其独特定位和专业能力,在脑科学创新浪潮中占据重要位置。公司战略清晰,财务稳健,订单充足,具备长期投资价值。建议投资者密切关注公司脑机接口项目进展与订单转化效率,这些将是驱动公司价值提升的关键因素。

$博济医药(SZ300404)$ $爱朋医疗(SZ300753)$ $岩山科技(SZ002195)$

谢谢阅读。不构成任何建议,股市有风险,投资需谨慎。