t_scientist

· 安徽

基于财报的一些粗浅思考

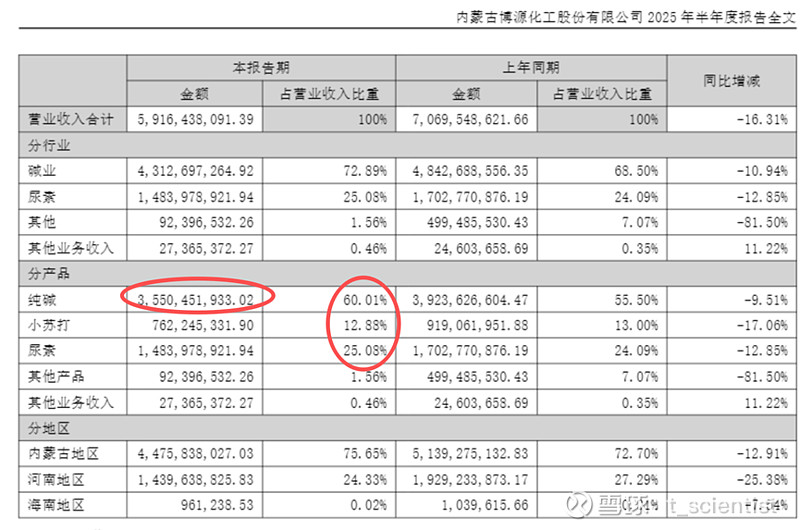

1、2025年上半年,纯碱产量339.46万吨,营收35.5亿元。对应售价1045元/吨,上半年纯碱期货均价1366元。也就是博源折价322元销售,售价偏低。这可能也是纯碱满产满销的原因。是否真实情况偏低,我还不清楚。里面有轻碱、重碱价格不同,期现价格的不一致等因素。

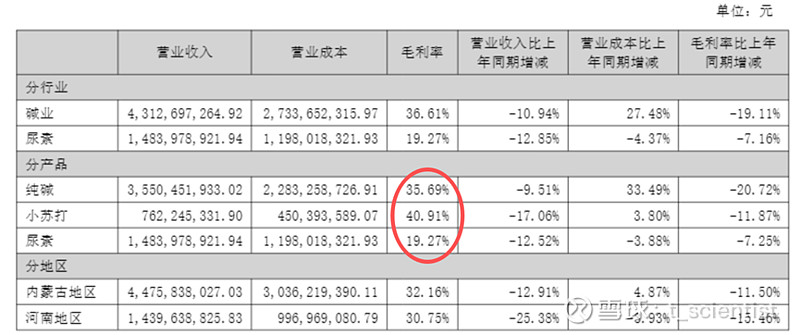

2、四费+税金8.05亿,对应营收59.16亿为13.6%,回去看了大致四费+税金可以按照14%计算。纯碱上半年毛利率35.7%,那净利率就大致21.7%。每吨售价1045元,包含所有费用的完全成本在818元/吨。

3、2025全年利润预计

银根二期年底刚投产暂且不计算。2025全年产量按照半年翻倍为680万吨,2025年纯碱期货均价1307,对应博源全年纯碱均价1000元/吨,纯碱营收68亿元,根据上半年营收占比,全年营收在113.33亿元;小苏打营收13.6亿元;尿素营收29亿元(稍微提高一点)。

1000元售价,对应纯碱净利率18.2%,利润12.38亿。小苏打与纯碱正相关,净利率22.65%,利润3.08亿,尿素今年不会降,按照上半年5%净利率,利润1.42亿。得出总营业利润16.88亿,加上煤炭权益去年4.63亿,今年算5亿,合计21.88亿。与蒙大官司计提1.23亿,苏尼特碱业归母计提2.22亿,最后净利润归母12.24亿,对应pe25。

未来展望: 2026年,银根二期纯碱280万吨,40万吨小苏打全面投产,按照博源的价格基本可以高开工率满产满销,营收增加,对应的完全成本再下降估计来到700元/吨。2027年之后,就是三期绿电配套和后续的120万吨小苏打投产,最新进展生态环境局已经完成项目的公示,项目建成后将再次降低成本,扩大产能,提高效率。![]()