脑机接口:技术探索与产业博弈下的前行之路——再谈迈瑞“回避”脑机接口

月初,我写过一篇迈瑞董秘暗示:脑机接口非“客户需求”,是迎合“市场竞争”的模仿和跟随,迈瑞当前要“做正确的事”(网页链接)的文章。但这个问题很多球友还是不理解,有热点为什么不去蹭一下,股价都跌成什么了?

当下脑机接口的热潮稍有消退,但市场的混乱和疑问一点都没少。我把有关问题一个个的给豆包发问,最后整理成如下的文章,希望球友们参考后能有更清晰的认识,明白迈瑞为什么不做脑机接口业务,也更加认识到一家成熟的公司应该是怎样决策的。

当马斯克宣布Neuralink计划对脑机接口(BCI)设备大规模量产,当国内医保逐步纳入相关医疗服务、A股概念持续升温,这项曾停留在科幻作品中的技术正加速走向现实。然而,脑机接口产业当前仍处于“技术突破与瓶颈并存、政策赋能与资本狂欢交织”的阶段,国内外发展路径的差异、核心技术的桎梏,以及企业的战略抉择,共同勾勒出其复杂的发展图景。

一、国内外发展趋势:两条路径的并行与追赶

全球脑机接口产业已形成“美国引领侵入式技术、中国领跑非侵入式应用”的差异化格局,整体朝着“医疗刚需突破、多场景延伸”的方向演进。

国外以Neuralink为代表的企业,聚焦侵入式技术路线,凭借柔性细丝电极等创新,实现了对大脑神经信号的高精度采集,其临床试验案例中,瘫痪患者通过脑机接口操控设备完成游戏、日常动作的场景,验证了技术的可行性。目前,Neuralink正推进大规模量产计划,试图将技术从临床试验推向商业化应用,核心目标是为脊髓损伤、渐冻症等重度残障患者提供功能替代方案。此外,美欧传统医疗巨头如美敦力、雅培也纷纷布局,强化侵入式BCI在神经疾病治疗领域的探索。

国内则依托政策红利与临床资源优势,走出了一条“政策驱动、临床优先、多点突破”的道路。作为“十五五”规划明确的六大未来产业之一,脑机接口获得工信部等七部门专项政策支持,明确2027年关键技术突破、2030年产业规模翻倍的目标。在技术落地层面,我国非侵入式BCI应用规模全球领先,脑控外骨骼、抑郁治疗等技术已纳入多地医保,浙江、江苏等省份明确非侵入式适配费报销标准,单次费用1000-3000元,显著降低患者使用门槛。侵入式领域也实现并跑,脑虎科技、博睿康等企业的全植入设备进入临床试验,景昱医疗更是实现全球首个侵入式BCI治疗药物成瘾产品获批,在精神疾病治疗领域形成绝对领先。同时,上海、四川等地打造产业集聚区,构建“科研-临床-产业”协同生态,加速技术转化。

二、核心困境:技术瓶颈与商业化的双重桎梏

尽管发展势头迅猛,脑机接口产业仍面临多重基础性难题,成为制约其规模化普及的关键障碍。

技术层面,电极-神经元界面的生物相容性问题尚未攻克,这是侵入式BCI的核心瓶颈。无论Neuralink的柔性电极还是国内企业的产品,植入大脑后都会引发机体免疫反应,小胶质细胞清除“异物”、星形胶质细胞形成胶质瘢痕包裹电极,导致信号采集的信噪比下降,设备稳定工作周期仅6个月至2年,远低于心脏起搏器等成熟植入设备5-15年的使用寿命。现有技术仅能缓解这一问题,无法彻底根除,且可降解电极、表面涂层改性等方案仍处于实验室阶段,难以满足长期临床需求。此外,脑数据隐私保护、伦理规范与监管体系建设滞后于产业发展,也为技术落地增添了不确定性。

商业化层面,成本高企与盈利模式模糊形成双重制约。侵入式BCI的开颅手术+设备费用高达10-50万元/套,参考脑深部电刺激术,单台手术+设备费用可达50万-100万元,且需每1-2年更换电极,持续的手术与维护成本对患者构成沉重负担。目前医保仅覆盖手术服务费(4800-12000元/次),核心设备仍完全自费,缺乏可持续付费模式。同时,市场规模局限于脊髓损伤、渐冻症等小众群体(中国脊髓损伤患者约200万),与成熟医疗器械的亿级用户市场相去甚远,难以形成规模化效应。即使按最乐观预测,2030年全球BCI市场规模仅69.6亿美元,且主要集中在高端医疗场景,消费级应用仍需长期培育。

三、国内生态:研究机构的突破与资本市场的狂欢

国内脑机接口领域呈现“研究务实突破、资本冷热不均”的特征,政策、科研与资本形成复杂的互动关系。

研究机构层面,在国家战略牵引与临床需求倒逼下,已构建起完整的研发链条。中央与地方累计投入超50亿元,以上海“脑智天地”、北京天坛医院、浙江大学为核心,形成产学研协同体系。科研成果聚焦医疗刚需,非侵入式康复技术已实现规模化临床应用,侵入式技术在精神疾病治疗、神经解码等领域突破国际壁垒,AI大模型融合实时语言解码准确率达92%,整体处于全球并跑水平。国内丰富的临床资源与较低的临床成本,为技术迭代提供了天然优势,800余家全球BCI企业中,中国与美国成为主要集中地,本土企业在非侵入式领域形成差异化竞争力。

资本市场层面,概念热度与实质价值存在显著背离。A股BCI概念股超40家,但真正拥有核心技术、进入临床试验阶段的企业不足10家,多数企业仅通过合作布局、材料供应等方式蹭热点,估值虚高且与基本面脱节。一级市场则相对理性,强脑科技完成约20亿元融资创下全球非侵入式领域第二大融资纪录,资金主要流向有明确技术路径与临床进展的企业。机构普遍认为,脑机接口短期聚焦疾病治疗,长期若与AI、机器人融合有望打开万亿市场,但当前需警惕概念炒作,聚焦政策支持的“真脑机”标的。

四、迈瑞医疗的战略考量:理性回避与聚焦核心

作为中国最大的平台型医疗器械企业,迈瑞医疗明确不涉足脑机接口研发,这一决策并非保守,而是基于其战略定位、创新逻辑与风险评估的理性选择,与联影医疗等企业形成鲜明的基因差异。

从风险收益评估来看,脑机接口与迈瑞的业务逻辑存在三重冲突。其一,技术成熟度不足导致投入产出比失衡。迈瑞现有产品线迭代周期仅3-5年,而BCI从临床前到商业化需8-12年,且核心瓶颈尚未突破,失败风险极高;2024年40.1亿元研发投入需覆盖三大主业及微创外科、动物医疗等领域,涉足BCI将严重分散资源。其二,商业化前景模糊难以匹配盈利预期。BCI当前小众市场与迈瑞“亿级用户、普惠医疗”的定位相悖,且高成本、自费为主的模式无法形成规模化收入,不符合其“3年内可规模化盈利”的项目标准。其三,品牌风险不可控。BCI开颅手术若出现颅内感染、神经损伤等并发症,将对迈瑞“生命信息与支持”核心业务的品牌信任造成毁灭性打击,引发全品类采购限制,这是平台型企业需极力规避的风险。

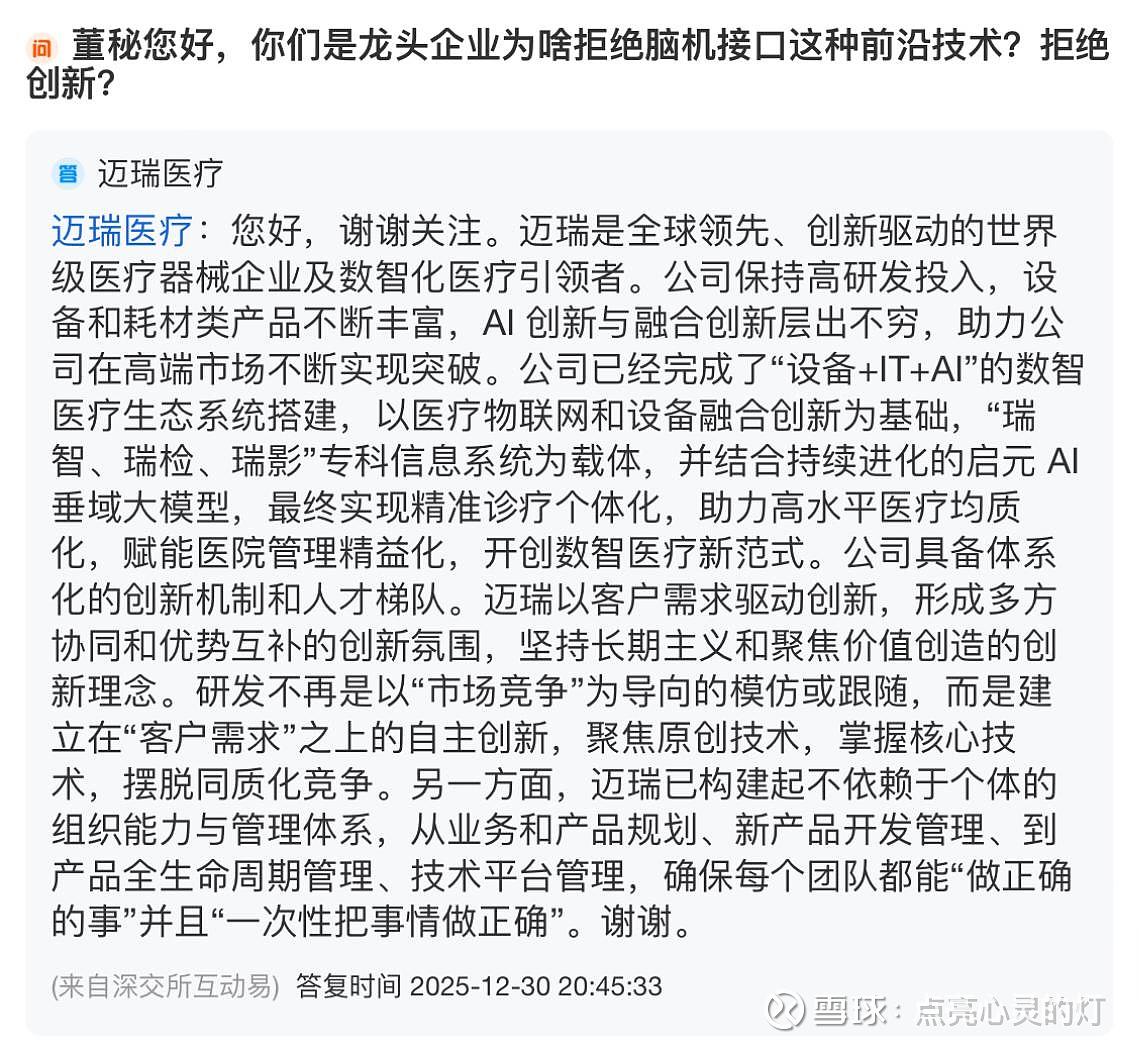

从企业基因来看,迈瑞的“跟随-超越”创新模式与BCI的颠覆式属性天然冲突。迈瑞擅长在成熟技术上进行融合创新,以客户需求为驱动,通过全球化渠道快速复制推广高性价比产品,而BCI属于技术突破驱动的前沿领域,需长期投入且临床需求未完全验证。相比之下,联影医疗聚焦影像设备深度研发,愿意承担长周期、高风险的底层技术攻坚,更适配BCI的发展逻辑。迈瑞董秘明确表示,公司坚持长期主义与价值创造,不跟随“市场竞争”风向蹭热点,当前BCI技术与客户真实需求存在距离,投入研发可能是“做错误的事”。

值得注意的是,迈瑞并非完全脱离BCI领域,而是通过间接布局把握机会:提供颅内压监测仪等生命信息设备,作为BCI手术的配套支持;聚焦技术成熟、风险可控的非侵入式脑电监护仪,已纳入医保形成稳定收益,既规避核心技术风险,又分享产业红利。未来若BCI技术成熟度达5年以上长效标准、医保覆盖核心设备、形成可持续盈利模式,迈瑞或凭借全球化渠道与规模化生产优势切入市场,但目前仍聚焦高确定性的增长赛道。

五、总结:在探索中锚定方向

脑机接口作为颠覆性医疗技术,正处于从科研探索向小规模临床试点过渡的关键阶段,其发展既承载着残障患者重建功能的希望,也面临着技术、成本与伦理的多重考验。国外以侵入式技术攻坚为核心,国内以政策赋能与非侵入式应用为抓手,两条路径各有侧重且逐步靠近。国内研究机构的务实突破为产业奠定基础,但资本市场的概念炒作需警惕,技术瓶颈的突破仍是决定产业走向的核心变量。

迈瑞医疗的战略选择,为行业提供了理性视角:前沿技术并非越大越好,企业需立足自身定位,平衡创新风险与盈利预期。对整个产业而言,短期需聚焦医疗刚需场景,通过政策支持降低临床门槛、完善标准体系;中期依赖材料科学与神经科学突破,解决长效性与成本问题;长期才能逐步向消费级应用延伸。脑机接口的规模化普及仍需10年以上周期,唯有跨越技术鸿沟、理清商业逻辑,才能真正从“黑科技”转化为惠及大众的民生产品。