A01|Cloudflare vs Datadog:云 + AI 时代,这两只“基础设施高成长股”各自扮演什么角色?

开篇:先说大致结论 & 阅读指南,这一篇想做的是:把 Cloudflare(NET)和 Datadog(DDOG),放在同一张「云 + AI 基础设 施」地图下,用统一框架过一遍:赛道、商业模式、财务质量、估值情景和组合角色。

如果时间有限,可以按需跳读,对两家公司背景已经很熟,可以直接从第三节「财务对比」看起;更在意回撤和风控,可以直接拉到第六节「风险清单」;只想看组合视角,看完第五节「组合里的角色」,再决定要不要回头补细节。

用一句话概括这一节,更关键的是:NET和DDOG都属于「云 +AI 背后的基础设施高成长股」,但在长期组合里,很适合被当成不同角色来思考,而不是简单的「二选一」。

一、为什么要看 NET 和 DDOG?(赛道 & 缘起)

从赛道和财报特征来看,这两个名字会同时被拉出来讨论,理由主要有三个。

1)赛道本身够长。Cloudflare 所在的方向,是「全球网络 + 安全 + Zero Trust + SASE + 边缘计算 / Workers / AI」;

Datadog 则是典型的「云原生 Observability 平台」,从基础监控做到 APM、日志,再延展到安全、ITSM。

放回云和 AI 的大图里,这两块都在回答一个问题: 当越来越多业务、应用、模型搬到云上,谁在负责「网络和安全的底层」?谁在帮团队「观测、 定位、管理问题」?

2)财务特征有共性。截至最近几季,两家收入体量都已经在十几至二十多亿美元级别; 过去几年收入增速大致维持在 30% 左右区间;

大客户贡献度持续提升,DBNRR(美元续约率)长期在较高区间徘徊,是典型的平台型订阅业务特征。

3)估值已经经历过「泡沫—重定价」一轮。在 2020–2021年那一轮流动性宽松时期,这类高成长股的PS一度被推到几十倍,很大程度上反映的是情绪和流动性;

随后伴随利率变化和预期调整,PS回落到个位数到十几倍的区间,更接近需要用基本面 + 现金流来认真讨论的阶段。

用一句话概括这一节,更关键的是:在云 + AI 基础设施这条长赛道里,NET 和 DDOG 都已经走到「有体量、有增速、估值经历过 一轮重定价」的阶段,更适合从穿越周期的角度来研究,而不是只看短期股价弹性。

二、商业模式 & 故事线:两条从「单点」走向「平台」的路

从表面看,两家都是「订阅 + 多产品」的平台,但背后的起点和扩展路径差异很大。

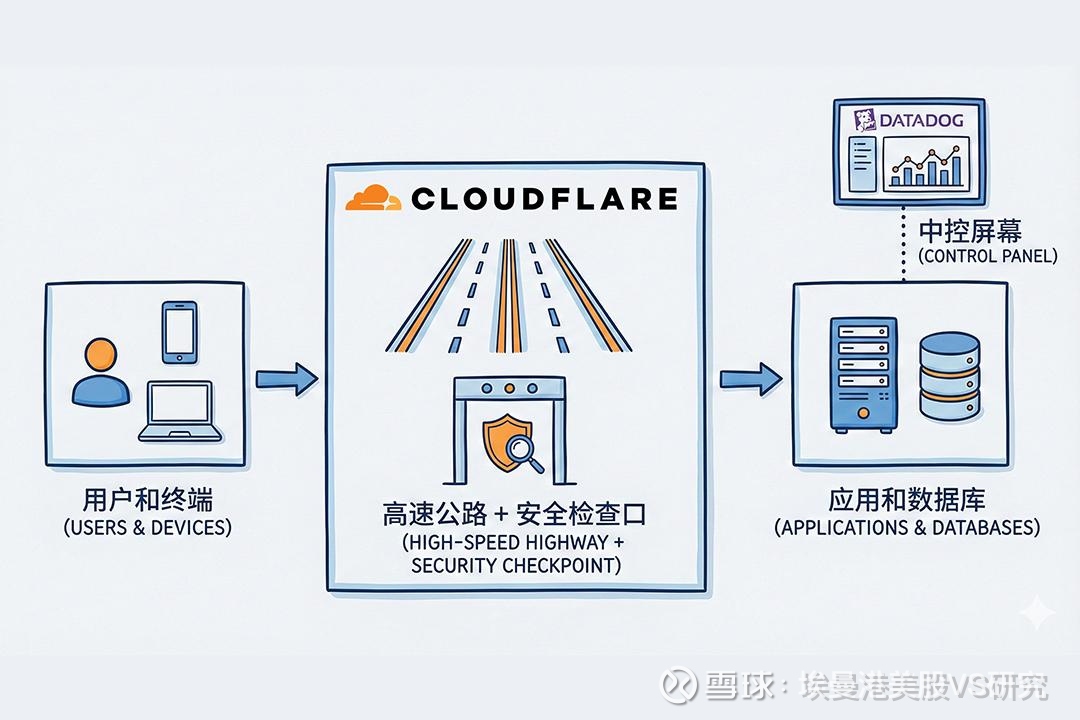

1)Cloudflare:从 CDN,到「可编程的全球网络」

Cloudflare 的故事线,可以简化为几步:起点是 CDN + DDoS 防护,通过网站加速和基础安全,先把「流量」掌握在自己手里;

在网络规模足够大之后,向上叠加 WAF、Zero Trust、SASE,帮助企业在这张网络上做访问 控制与安全策略;

再往前走,推出Workers / R2 / AI Gateway 等能力,希望让开发者可以「直接在 Cloudflare 的边缘节点上跑代码和 AI 相关工作负载」;

管理层提出的「Agentic Internet」愿景,更偏向于:在这张网络之上,未来可以承载更自动化 的应用和 Agent。

放在更大的框架里看,这是一条「先做网络和安全的底座,再把算力和应用拉上来」的路径,成功的话,空间想象力大,但执行难度和竞争压力也不小。

2)Datadog:从监控,到「运维中枢」的平台化路线

Datadog的主线则相对直观:第一步是 Infra 监控,帮团队看清服务器、容器、云资源的运行状态;

第二步往应用层延伸到 APM(应用性能)和 Logs(日志),让开发和运维可以在一个平台上排查问题;随着产品线铺开,再叠加 RUM、合成监控、告警、Dashboard,逐步变成团队的日常「作战中枢」;

最近几年继续扩展到安全(应用 / 云安全)和 ITSM 相关能力,希望在「运维 + 安全」一体化上占据更高的预算份额。

在这种路径下,平台护城河更多来自:数据沉淀、生态集成广度,以及「一旦嵌入流程后的迁移成本」。

对长期持有者而言,这一节要记住的一点是: NET 更偏「网络 + 计算基础设施平台」,DDOG 更偏「观测 + 运维中枢平台」,两者都在走平台化,但负责的是云 + AI 体系里不同的关键层。

三、关键财务对比:收入、质量和现金流

用财报语言来对比,两家目前都处在「有体量、有增速」的阶段,但在盈利和自由现金流成熟度上,差异已经显现。

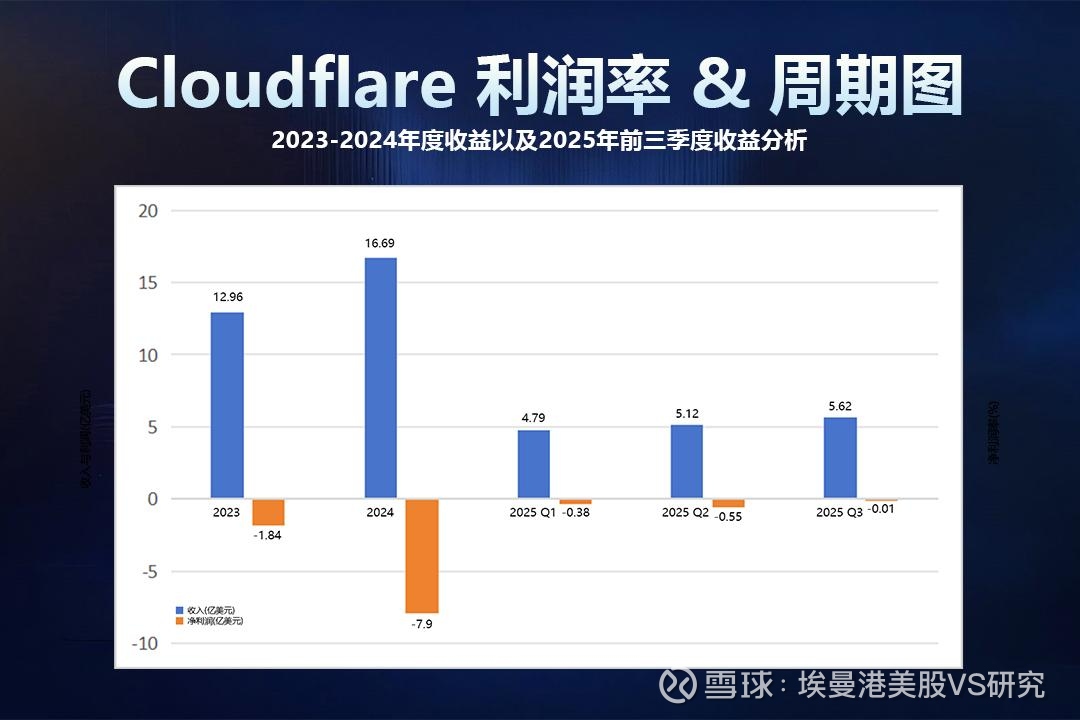

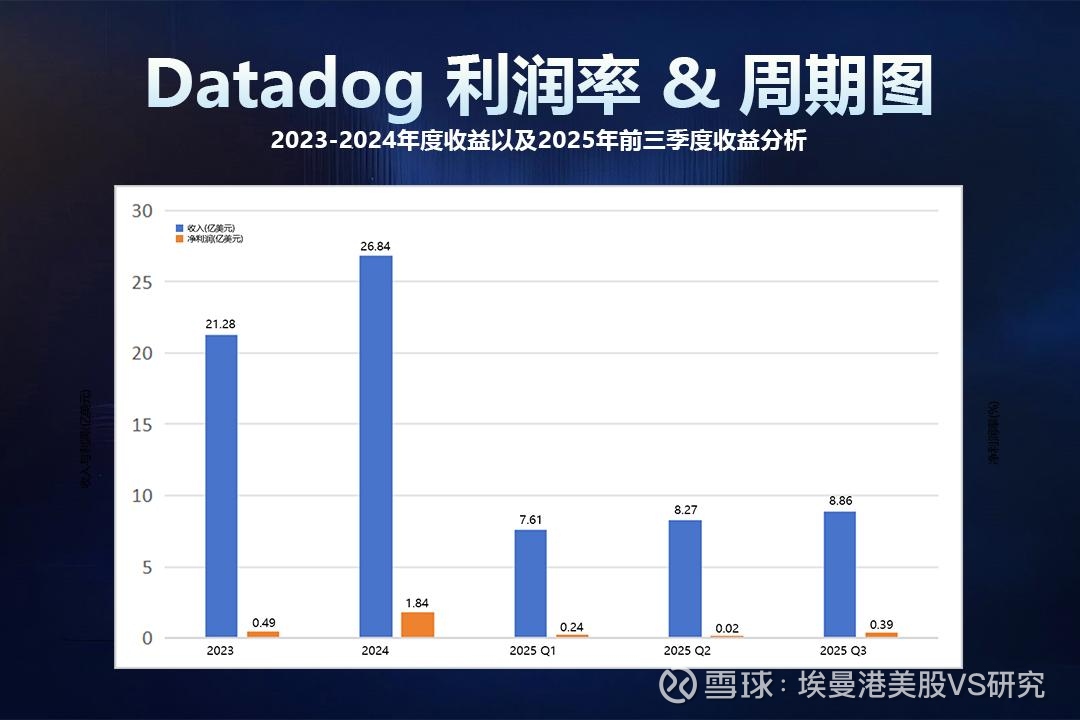

1)收入体量 & 增速大致情况,从最近几季数据看,DDOG 的收入体量大致在二十多亿美元级别,NET 在十几亿美元级别;过去几年,两家收入增速整体处在 30%左右的区间,会随着宏观环境和 IT 预算周期出现波动;

对这类平台来说,单个季度是 25% 还是 35%,重要性低于「能否在一个合理区间长期维持」。

2)经营质量:大客户&DBNRR,两家公司都有明显的「大客户驱动」特征,大客户收入占比持续上升;DBNRR长期维持在一个较高区间,反映的是:老客户整体在扩容而不是收缩;随着产品线扩展,单客收入在向上爬。

在成长股研究框架里,大客户结构 + 高续约率,是判断 B2B 平台业务质量的关键锚点之一。

3)盈利&自由现金流成熟度,Datadog:在收入体量上到一定规模后,营业利润率和自由现金流率已经稳定在双位数区间,盈利模型逐步显出成熟特征;

Cloudflare:毛利率本身不弱,但因为持续在网络基础设施、数据中心和研发上重投,短期营业利润和自由现金流更偏「再投资阶段」,利润修复节奏相对靠后。

用一句话概括这一节,更关键的是:在「收入体量 + 增速」相近的前提下,DDOG 在盈利和自由现金流上的成熟度更高,NET则在基础设施和新产品上的再投入更重,展现的是两种不同的成长路径和节奏。

四、估值 & 三种情景:从高 PS 回落后的思路切换

估值部分,更适合用「区间 + 情景」来思考,而不是给出单点目标价。

1)回看高点:几十倍 PS 的阶段 在流动性最宽松的阶段,市场愿意为持续高增速、高质量的平台业务,付出 30–40 倍 PS 的价格;

从结果看,那一段更多是「流动性 + 情绪」的叠加,很难把类似水平当成长期常态。

2)回到现在:个位数到十几倍的 PS 区间 当前市场对这类标的的定价,大致落在个位数到十几倍 PS 区间;对仍有 20–30%左右增速、并在持续改善盈利和自由现金流的平台来说,这个区间本身并不罕见;

更重要的变成两个问题: 增速是否会持续下滑到10–15%;毛利和现金流是否会被竞争、成本和宏观环境长期挤压。

3)三种情景(仅为框架假设)在估值框架下,可以做一个简化的情景划分,只作为思考工具:

悲观情景:全球或主要市场的 IT / 云支出进入长周期低迷; NET / DDOG 的增速长期落在10–15% 区间,市场延续对成长的谨慎定价,PS 维持在低个位数水平。

中性情景(更常规的基线):云 + AI 基础设施需求仍在,但节奏更加平滑;两家公司增速维持在 20–30% 区间,利润率和自由现金流缓步改善,PS 在中高个位数到十几倍区间 内随情绪和利率波动。

乐观情景: NET 在边缘计算 / AI 相关方向跑出显著的平台效应,DDOG 在安全 / ITSM 平台化上取得更高渗透;增速在更长时间内保持在高位,叠加利润率提升,市场重新给出接近中高段甚至更高的 PS 区间。

这一部分更像是基于当前公开信息的一个估值讨论框架,不对应任何单点目标价。未来如果宏观环境、竞争格局或公司战略发生明显变化,这些情景假设也需要随之调整。

对看中长期的人来说,这一节要记住的一点是:在高 PS时代回落之后,再看NET和DDOG,估值更像是围绕「经营质量 + 增速能否维持」进行再定价,情绪会放大波动,但长期结果仍由基本面驱动。

五、在组合中的角色:谁更像核心仓,谁更像进攻仓?

从组合构建的角度看,这两只标的,很适合被放在不同的位置上来思考。

1)Datadog:更接近「核心仓候选」在经营质量、自由现金流、平台粘性这些维度上,Datadog 的特征更接近很多人心目中的「核心仓候选」: 收入体量、增速和盈利成熟度呈现出相对均衡的组合;

在企业 IT 体系里,Observability + 安全 + ITSM 的中枢位置,一旦深入流程,迁移成本和心智粘性都会很高;对偏长期的投资者而言,更容易被放进「可以考虑长期跟踪甚至长期持有」的那一类名单中。

2)Cloudflare:典型高弹性「进攻仓」 Cloudflare 在业务路径和风险收益特征上,更像一只高弹性的进攻仓: 路线更激进:从网络到安全,再到 Workers / AI,尝试搭一张全球可编程的网络和计算层;

一旦新产品线在规模和生态上跑通,长期空间会很可观;相应地,在利润、现金流、估值上,对市场预期和宏观环境会更敏感,波动幅度也会更大。

在组合视角下,这类标的往往更适合被放在「有意识承受回撤」的那一块,用较小仓位承担非线性的上行可能。

用一句话概括这一节,更关键的是: 在组合框架下,DDOG 更接近可以讨论「核心仓候选」的那一类,而NET 更像适合小仓位、承受高波动的进攻型标的角色不同,仓位和期待也应该不同。

六、风险清单:宏观 / 行业 / 公司三层拆开看

这一节从宏观环境、行业结构和公司自身执行三个层面,把更需要留意的几类风险拆开说一说,补全前面估值部分没有展开的那一块。

1)宏观风险

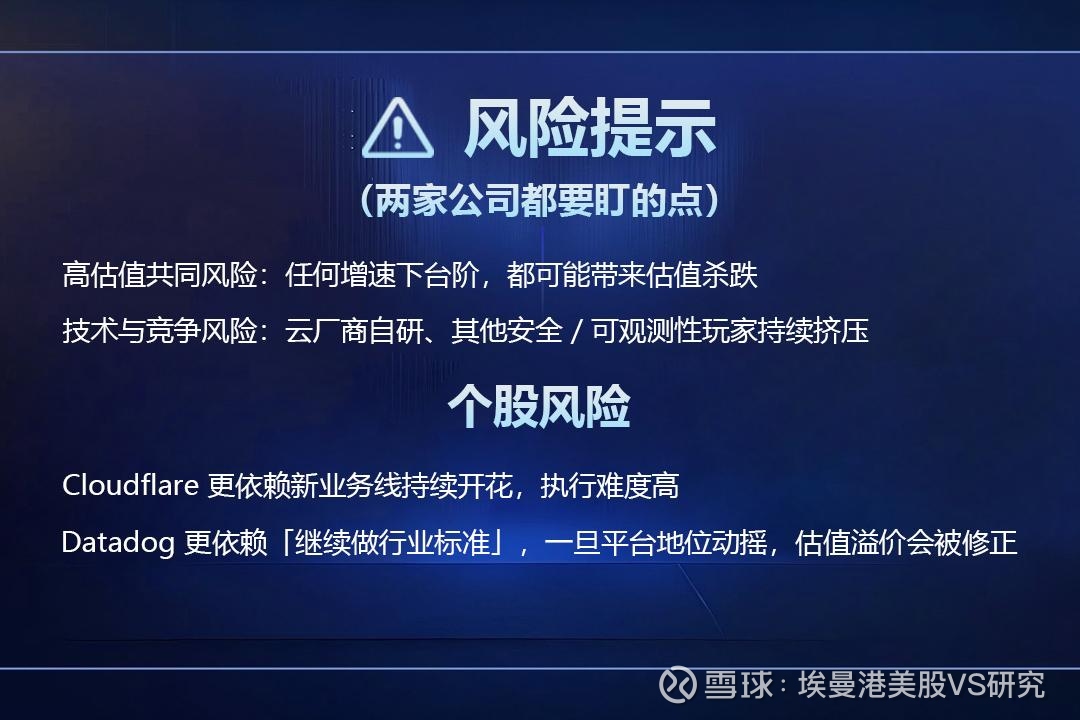

利率与风险偏好: 高 Beta 成长股对利率和市场风险偏好高度敏感,基本面没有明显变化的情况下,估值也可能因宏观预期调整而出现大幅波动。

IT 预算周期: 如果未来几年企业整体 IT / 云支出更趋保守,订阅收入增速可能从 20–30% 区间滑向10– 15%,估值与预期的再调整风险会加大。

2)行业结构风险

竞争加剧:对NET来说,来自其他CDN / 安全厂商以及各大云厂商自研方案的竞争,都可能影响其定价权和扩张节奏;

对DDOG来说,监控、日志、APM、SIEM、ITSM等赛道上已有不少玩家,客户也有意愿通过整合工具来压缩预算。

云厂商一体化打包:主流云厂商不断强化自家安全与观测套件,增强一体化打包能力,可能在部分客户群体中挤压第三方平台的空间。

3)公司自身执行风险新产品落地效果不及预期: 对 NET,Workers / AI 等新方向如果难以形成规模效应或生态优势,重资产投入与回报之间的平衡会承压;对 DDOG,安全和 ITSM 相关产品若没有形成与核心 Observability 的良性协同,可能增加复杂度而非显著提升平台价值。

重大安全或宕机事件:作为基础设施层,一旦出现严重安全漏洞或大范围宕机,对客户信任和品牌长期形象都会造成难以忽视的影响。

人才与组织扩张风险:高速扩张阶段,高层和关键团队的变动,以及组织扩张带来的协同难度,都会对执行力产生影响。

对风险敏感的读者而言,这一节最重要的一点是: 真正决定长期结果的,并不只是估值高低,而是宏观环境、行业竞争和公司自身执行三层因素的组合变化,这些假设一旦发生偏离,前面的情景框架也需要同步调整。

七、结尾小结 & 说明(非投资建议)

把上面的内容压缩成几个要点,可以这样理解:

1. Cloudflare(NET)和 Datadog(DDOG)都处在云 + AI 基础设施这条长赛道的关键位置, 前者偏「网络 + 安全 + 边缘计算 / AI」,后者偏「观测 + 运维 + 安全中枢」。

2. 两家目前都拥有十几至二十多亿美元级别的收入体量,并保持在一个较高的增速区间,同时已经走过一轮估值泡沫与回落的过程,更适合用穿越周期的视角审视。

3. 在经营质量和自由现金流维度上,DDOG 的成熟度更高,更接近很多人心目中的「核心仓候选」;NET 则在网络与新产品上的再投入更重,承担的是更高波动与更大想象空间的组合角色。

4. 估值从极高 PS 回到个位数–—十几倍区间后,关注点更应放在:业务增速能否守住合理区间、平台化与生态路线能否走通,而不是简单期待历史估值水平的重演。

5. 宏观环境、行业竞争和公司执行,是需要持续跟踪的三层风险变量,一旦发生明显变化,前述判断也需要同步调整。

以上仅为个人学习记录与公开资料整理,不构成任何投资建议。投资有风险,决策请务必独立判断。