A03|博通(AVGO) vs 迈威尔(MRVL) 研究手记:并购整合机器 vs 定制硅弹性,关键变量到底看什么

导语:先把“这篇文章在干嘛”讲清楚,这篇不是“谁更值得买”的二选一,更不是短线观点贴。

我想做的是:把 AVGO(Broadcom) 和 MRVL(Marvell) 放回 AI 基建长周期里,对 比它们各自的赚钱方式、波动来源、关键变量。

对长期跟踪者而言,真正重要的是: 当 AI Capex 变快/变慢、客户路线切换、项目兑现提前/延后时——哪家公司更容易“变脸”,哪家公司更像“稳态平台”。

想跳读: 直接看估值与情景推演 → 第 5 节;只想看风险边界 → 第 7 节;想先把商业模式对齐 → 第 2–3 节

Summary|先给 5 条要点(结论 / 变量 / 适合谁看)

一句话结论(主观口径):我自己的理解是,AVGO 更像“现金流平台 + 并购整合机 器”,MRVL 更像“AI 数据中心链条里的项目弹性杠杆”;它们都吃 AI,但风险曲线完全不 同。

关键变量 1:AI Capex 的节奏变化(对 MRVL 的增长斜率更敏感,对 AVGO 更像“平台景气度加成”)。

关键变量 2:客户与项目兑现(MRVL 更吃验证周期/放量节奏;AVGO 更吃并购协同与软件业务的续费/增长质量)。

关键变量 3:估值对“确定性 vs 弹性”的偏好切换(平台溢价能不能守住,成长溢价会不会被压缩)。

适合谁看:中长期、能接受高 Beta 波动、愿意盯“变量/财报/指引”的投资者;不适合只想要“买卖点/目标价”的人。

一、我为什么要花时间同时看这两个?(缘起 & 赛道地图)

我之所以把 AVGO 和 MRVL 放一起,不是因为它们同属“半导体”,而是因为它们都站在 AI 基建链条的关键环节: 一边更像“把多条业务线做成现金流平台,再用并购和规模继续滚雪球”;

另一边更像“在数据中心互连 + 定制硅项目里押兑现,增长弹性大,但波动也更直接”。

换句话说:这是一次“平台型稳态”对“项目型弹性”的对照。 框架跑清楚后,后面再看财报或市场情绪,会更知道自己到底在盯什么。

用一句话概括这一节,更关键的是:先把两家公司的“波动来源”分清楚,后面的讨论才不会鸡同鸭讲。

二、两条叙事:并购整合机器 vs 定制硅弹性(商业模式对照)

我为什么要讲这一节? 因为你只要把“钱怎么赚”讲清楚,很多争论(估值高不高、波动大不大)就会自动收敛。

AVGO:现金流平台型叙事,商业模式更像“多品类半导体 + 基础设施软件资产”的组合拳。

AI 在这里更像“把平台景气度抬高”,而不是单一项目决定生死。

市场愿意给它“平台溢价”,核心在于:规模、定价权、现金流与并购整合能力。

MRVL:AI 数据中心弹性型叙事,叙事更集中在“数据中心互连(光/高速互连)+ 定制 AI ASIC”。

AI Capex 节奏更直接决定增长斜率;项目验证、放量节奏会显著影响季度表现。向上弹性大,但也更容易被“项目延后/客户路线调整”冲击。

用一句话概括这一节,更关键的是,AVGO 更像“平台稳态现金流”,MRVL 更像“项目兑现斜率”,两者不是同一种风险资产。

三、关键财务曲线:同吃 AI,但“可见度”不一样(盈利口径要看清)

我为什么要讲这一节? 雪球里最常见的误区,是只盯一个数字(比如某个季度 GAAP 利润),然后得出过度确定的结论。

对这两家来说,口径与结构比单点更重要。 先对齐公开披露的最新季度(金额单位 USD)

AVGO:(FY2025 Q4,截至 2025-11-02;披露 2025-12-11) 净营收约 180.2 亿美元,同比约 +28%; GAAP 净利润约 85.18 亿美元;

GAAP 稀释 EPS 约 1.74 ;Non-GAAP 净利润约 97.14 亿美元,Non-GAAP 稀释 EPS 约 1.95

MRVL:(FY2026 Q3,披露 2025-12-02) 净营收约 20.75 亿美元,同比约 +37% ,GAAP 净利润约 19.01 亿美元;

GAAP 稀释 EPS 约 2.20(主要受投资与资产相关一次性项目影响) Non-GAAP 净利润约 6.55 亿美元,Non-GAAP 稀释 EPS 约 0.76

在这个框架下,我更偏向这样理解: AVGO 的 GAAP vs Non-GAAP 差异更多是“常规调整 + 平滑趋势”,市场更容易用 “平台化盈利能力”去定价。

MRVL 的 GAAP 数字更容易被一次性项目“拉扯”,如果只盯 GAAP,情绪波动会被放大;理解它,往往要更重视 Non-GAAP 的经营趋势与项目节奏。

用一句话概括这一节,更关键的是对 MRVL 来说,“项目兑现 + 非 GAAP 经营趋势”往往比单一 GAAP 数字更能解释股价波动。

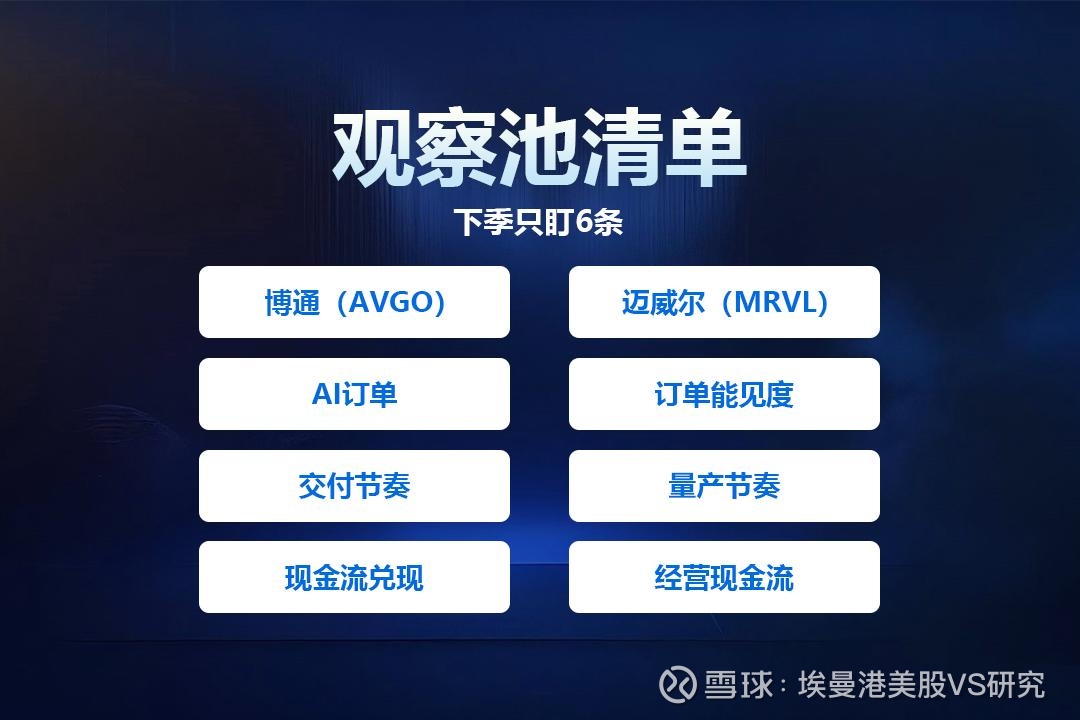

四、市场更敏感的变量是什么?(把讨论从观点拉回“观察清单”)

我为什么要讲这一节? 因为长期跟踪最怕“今天看多/明天看空”。

变量清单写清楚,你才知道自己是在跟踪生意,而不是跟踪情绪。 我会把变量分成三类:

1)AI Capex 与大客户节奏(两家共性,但敏感度不同) 云厂/头部客户 Capex 增速变化,往往会先反映在订单与指引上。

MRVL 对“节奏”更敏感,AVGO 更像“平台景气度加成”。

2)MRVL 的项目兑现链条(更容易先出问题也更容易超预期) 验证周期、放量节奏、客户路线选择的微小变化,都可能改变季度斜率。

定制 ASIC:良率/性能/功耗达标与交付节奏,是决定性变量。

3)AVGO 的平台化兑现(并购整合 + 软件增长质量)并购协同能不能按节奏兑现,决定“平台溢价”能不能守住。

软件业务的续费敏感度、客户反弹风险,也会影响中期可见度。

用一句话概括这一节,更关键的是:别争论“谁更强”,先盯住会改变结论的那 3–5 个变量,讨论才有意义。

五、估值与三种情景推演(只写区间 + 条件,不写单点)

我为什么要讲这一节? 因为这两家公司最容易产生分歧的地方,就是估值。

我的做法是:不报单点目标价,只用 “区间 + 情景 + 触发条件”去守纪律。

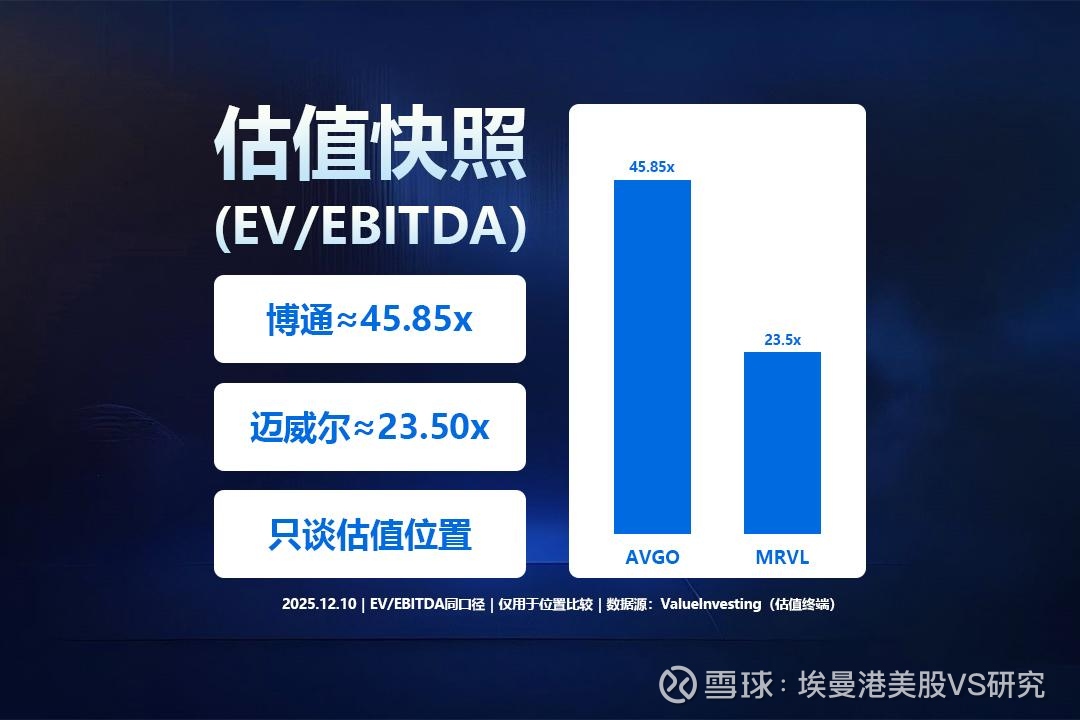

先给市场快照口径(大致截至 2025-12-10 美股收盘附近), AVGO:市值约 1.95 万亿美元;TTM P/E 约 105x;TTM PS 约 22–27x,前瞻 PS 约 16–19x(区间估算)

MRVL:市值约 784 亿美元;TTM P/E 约 30x;TTM PS 约 9–10x,前瞻 PS 约 8– 9.5x(区间估算)

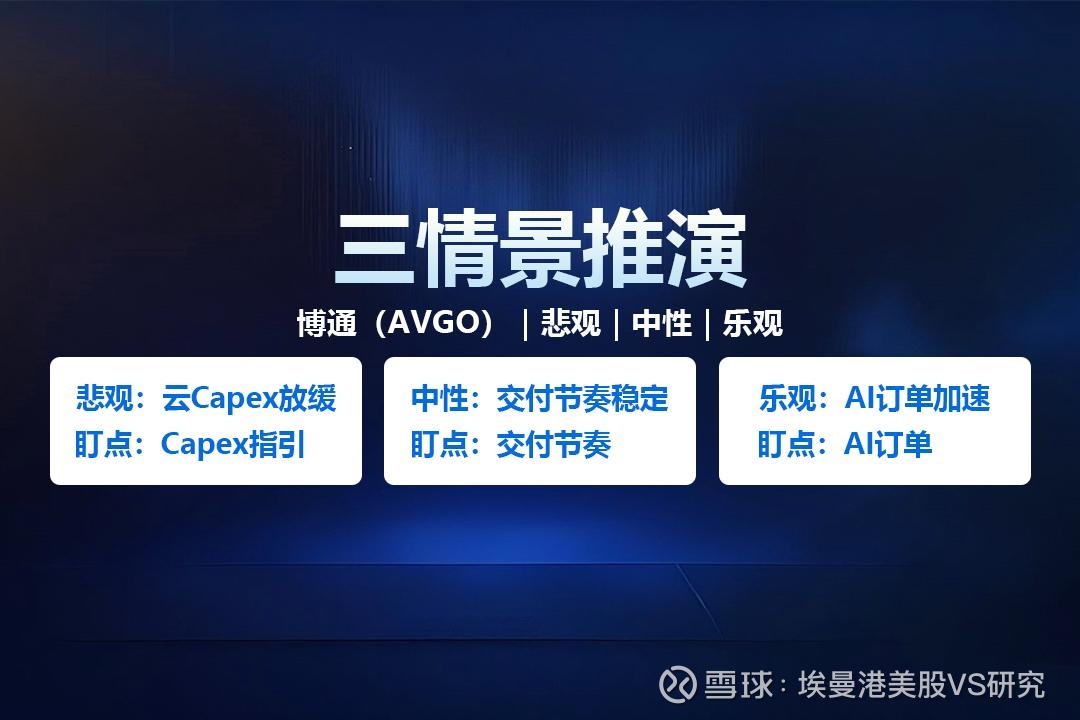

5.1 基准情景(更像“按共识走”)

AVGO:市场继续按“现金流平台 + AI 受益”的逻辑给溢价,估值大致围绕前瞻 PS 区间的中枢波动。

MRVL:市场继续按“高成长 + 项目兑现”的逻辑定价,估值围绕前瞻 PS 区间中枢上下摆动,波动显著高于平台型资产。

更关键的是:基准情景并不等于低风险,只是“变量没有明显走坏”。

5.2 乐观情景(需要哪些变量同时成立)

MRVL 需要项目兑现更顺、放量更快、客户路线更明确,且行业没有发生明显替代路线冲击。

AVGO 需要并购整合协同兑现更快、软件业务增长质量更好,平台叙事维持。

更关键的是:乐观情景往往要求“多变量同向”,缺一条都可能回到基准。

5.3 保守情景(最容易先出问题的变量)

共性:AI Capex 节奏下修、头部客户议价强化、行业路线迁移带来的产品周期错配。

MRVL 更敏感订单递延/验证周期延长/客户路线调整,会直接打到当期与次期增长。

AVGO 更敏感并购整合兑现不及预期、软件续费敏感度上升,平台溢价可能被再定 价。

更关键的是:在高倍数区间,“增长正常化 + 情绪降温”会放大回撤幅度。

用一句话概括这一节,更关键的是:估值只用来“守纪律”,真正决定路径的是变量与情景,不是你我对倍数的情绪。

六、对普通持仓者意味着什么?(适合谁 & 组合角色)

我为什么要讲这一节? 因为很多人问“买谁”,但更重要的问题其实是:你想把它当“核心资产”,还是当“弹性仓位”?

在这个框架下,我更偏向用“风险曲线”来做角色匹配, AVGO 更像核心型叙事:平台现金流属性更强,市场对它的定价更偏“稳态溢价”。

但前提是并购整合与软件业务增长质量要持续兑现,否则平台溢价会被质疑。

MRVL 更像弹性型叙事:增长更集中、更吃项目兑现,顺的时候弹性很可观,但节奏一旦变,波动会更大。

更适合能接受季度噪音、愿意跟踪项目变量的人。

这里必须补一句风险条件: “适合谁”不代表“更安全”,它只是告诉你——这家公司更可能在哪些情景下让你不舒服。

用一句话概括这一节,更关键的是:AVGO 与 MRVL 更像“不同角色的风险 资产”,不要用同一套预期去要求它们。

七、风险清单(分层 + 去重):最容易踩坑的地方在哪?

我为什么要把风险单独拉出来? 因为长期投资里,真正致命的往往不是“估值贵”,而是你没看见的结构性风险。

7.1 宏观与流动性层

AI Capex 节奏变化:云厂/大客户资本开支增速低于预期,订单与指引会被再定价。

利率与再融资环境变化:影响财务弹性与市场估值偏好。

7.2 行业结构与竞争层

大客户议价与集中度:头部客户更强话语权,供应链再平衡会影响订单稳定性。

技术迭代与替代路线:互连、加速、网络与定制芯片路线变化,可能造成份额迁移与周期错配。

监管与地缘不确定性:出口管制与合规要求可能扰动交付与需求预期。

7.3 公司自身执行与产品/交付层

AVGO 特有风险并购整合兑现不及预期:协同慢、客户流失或费用控制难度上升,会削弱“平台化溢价”。

软件业务增长与客户反弹风险:客户对许可/续费策略敏感,影响续费率与中期可见度。

平台叙事对高景气赛道的敏感性:若 AI 景气回落,市场可能更强调传统周期属性。

MRVL 特有风险项目化与客户集中带来的增长脆弱性:订单递延、验证周期延长或客户路线调整,会直接影响增长。

定制 ASIC 的研发与交付风险:良率/性能/功耗与交付节奏,决定项目能否按计划放量。

互连竞争与替代方案冲击:路线切换或竞品以价格/集成度抢份额,利润率可能承压。

GAAP 一次性项目导致市场误读:短期“失真”会放大情绪波动。

用一句话概括这一节,更关键的是把风险写清楚不是为了唱空,而是为了知道“哪条假设一旦坏了就要重算”。

收尾|我这次研究最大的收获与仍然保留的疑问

写到最后,我自己的收获其实很朴素: AVGO 的关键在“平台溢价能不能持续成立”,靠的是并购整合与软件增长质量的兑现。

MRVL 的关键在“项目兑现链条是否顺滑”,靠的是客户节奏、验证与放量的连续性。

如果后续要跟踪,我会优先盯:AI Capex 节奏、客户路线与订单可见度,以及两家公司各自最敏感的执行变量。

假设变了,情景推演就要跟着改——这也是我坚持用“变量 + 情景 + 纪律”来写研究手记的原因。

如果你觉得这种把两家公司放在一张桌子上、围绕变量和情景慢慢拆的 VS 研究对你有帮助,可以点个关注、收藏一下这篇文章,后面有新的对比我也会继续按同样框架更新在这里。

以上仅为个人学习记录与公开资料整理,不构成任何投资建议。投资有风险,决策请务 必独立判断。