银行股深度观察:从青岛银行涨停看区域银行的 “阿尔法” 逻辑

一、事件驱动:业绩超预期兑现,青岛银行领涨板块

2026 年 1 月 29 日,青岛银行(002948.SZ)全天强势运行,尾盘封死涨停,收报 5.09 元,创近两年新高。这一表现并非单纯的情绪博弈,而是基于 2025 年度业绩快报的超预期兑现。

据 1 月 28 日晚间公告,青岛银行 2025 年实现:

• 归母净利润:51.88 亿元(YoY +21.66%)—— 盈利增速领跑上市城商行

• 营业收入:145.73 亿元(YoY +7.97%)—— 量价企稳,营收韧性凸显

• 资产质量:不良贷款率 0.97%(较年初 - Xbp),拨备覆盖率 292.30%—— 风险指标迈入第一梯队

在银行业整体面临 “息差收窄、信贷有效需求不足” 的宏观背景下,青岛银行凭借 “规模、效益、质量” 的均衡增长,走出了独立的阿尔法行情。本文旨在拆解其增长背后的商业逻辑,并探讨其对 2026 年银行股投资策略的启示。

二、深度归因:青岛银行高增长的三重底色

(一)区域红利与股东赋能的 “共振”

青岛银行的增长首先得益于 “地利”。2025 年青岛市 GDP 增速达 5.8%,作为上合示范区及海洋经济核心区,区域实体信贷需求旺盛。

• 股东协同:公司主要股东海尔集团、青岛国信等与银行在供应链金融、重大基建项目上深度绑定,确保了优质核心资产的获取能力。

• 政策贴息:受益于 “科技金融” 与 “蓝色金融” 的国家级政策支持,公司获得了可观的政策贴息与风险补偿,有效对冲了市场化利率下行压力。

(二)差异化赛道构筑护城河

拒绝同质化内卷,青岛银行在特色领域形成了规模效应:

• 蓝色金融(Blue Finance):作为 IFC(国际金融公司)全球首个蓝色金融试点银行,公司在海洋牧场、海工装备等领域的信贷投放具备极高的专业壁垒,相关贷款余额占比已突破 15%。

• 科技金融:采用 “投贷联动 + 风险池” 模式,科技金融贷款增速超 40%,成功捕获了一批高成长性科创企业。

(三)资产负债管理的 “剪刀差”

• 负债端:依托数字化零售转型与代发薪业务,2025 年核心存款沉淀率提升,付息成本率逆势下降约 15BP。

• 资产端:压降低收益同业资产,向高收益的特色对公贷款倾斜。

• 结果:2025Q3 净息差(NIM)录得 1.66%,显著优于上市城商行平均水平(1.52%),展现出极强的息差韧性。

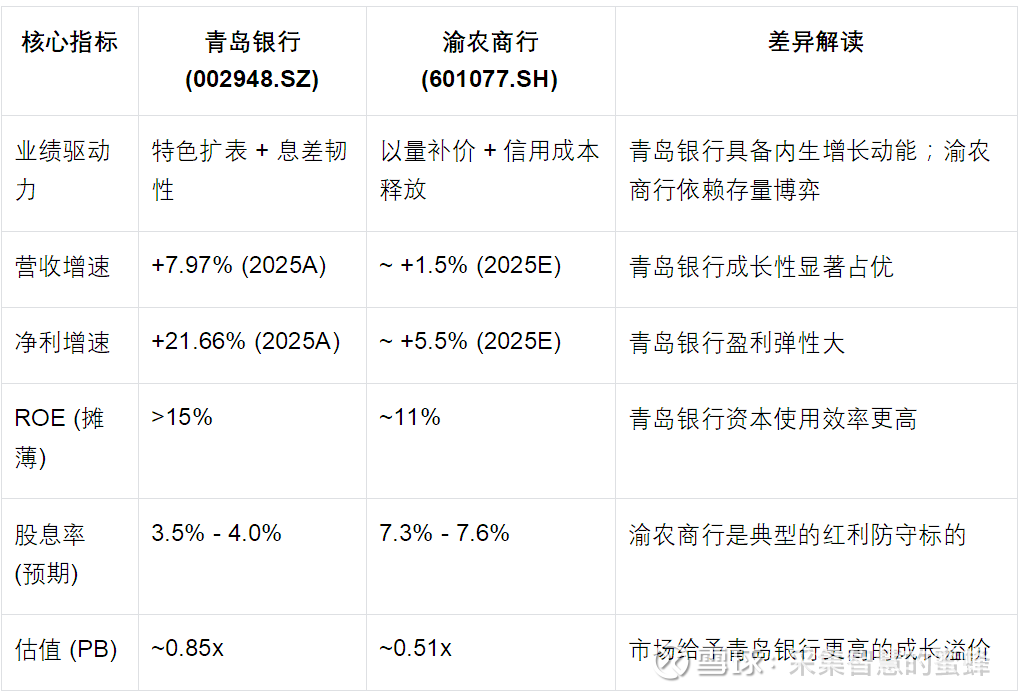

三、模式对比:青岛银行 VS 渝农商行

虽然同为区域性银行龙头,但青岛银行(成长型)与渝农商行(红利型)代表了两种截然不同的投资逻辑。我们选取两者 2025 年的关键经营特征进行对比:

注:青岛银行数据来自 2025 业绩快报;渝农商行数据基于 2025 前三季度趋势及行业一致预期推算。

对比结论:

• 渝农商行胜在低估值与高股息,县域存款基础极其扎实,适合作为底仓配置,获取类债券的稳定收益。但其营收增长乏力、非息收入占比低是制约估值修复的核心瓶颈。

• 青岛银行胜在成长性与资产质量改善,其 “不良率破 1” 标志着历史包袱出清,正进入业绩释放的甜蜜期。

四、投资策略:2026 年的 “哑铃型” 配置

展望 2026 年,银行板块普涨概率较低,建议采取 **“高股息防守 + 高成长进攻”** 的哑铃型策略。

1. 防守端:红利为王

• 逻辑:10 年期国债收益率低位震荡,高股息资产稀缺性凸显。

• 关注点:重点关注分红比例的稳定性及资本充足率对分红的支撑。渝农商行当前 PB 仅 0.51x,安全边际极高,若管理层能进一步理顺治理机制,有望迎来估值修复。

1. 进攻端:寻找阿尔法

• 逻辑:在经济温和复苏阶段,具备独特风控能力和赛道优势的银行将率先突围。

• 核心推荐:青岛银行

• 目标价:6.20 元 - 6.40 元(对应 2025 年约 1.0x PB 或 2026E PE 7.5x)。

• 催化剂:业绩快报落地、分红比例潜在提升、可转债转股预期。

• 关注标的:宁波银行(消费信贷复苏龙头)、常熟银行(小微模式不可复制)。

五、风险提示(必须要看)

1. 宏观经济波动:若 2026 年实体经济复苏不及预期,将直接影响银行信贷投放速度及资产质量。

2. 息差收窄超预期:若 LPR 继续大幅下调,可能会击穿部分中小银行的盈亏平衡点。

3. 业绩线性外推风险:投资者需警惕简单将青岛银行的高增长复制到其他区域银行,不同区域的资源禀赋差异巨大。

4. 数据滞后风险:本文关于渝农商行的数据基于预期,最终请以公司公告为准。

免责声明:本报告仅供参考,不构成买卖依据。股市有风险,投资需谨慎。

(注:文档部分内容可能由 AI 生成)