关于山东出版近期财报的一些思考

首先先对山东出版的业务进行一个定性:针对山东省内具有教材及教辅专营权的类公共事业公司。

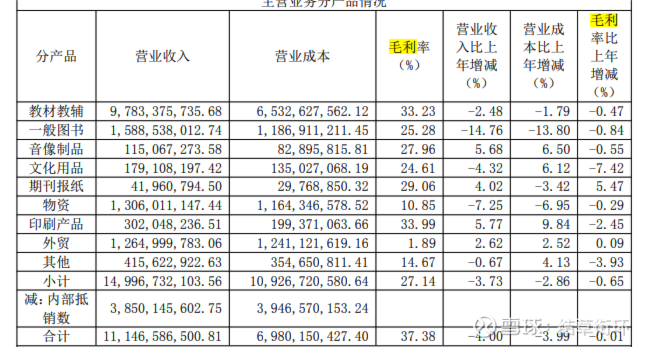

以2024年年报为例,在不考虑内部抵消的情况下,首先教材教辅占据营收的大头,约占营收65%。考虑内部抵消的情况下,外贸、印刷、物资所形成的营收其实大多是内部抵消项,刨去这几项后,教材教辅业务大致占营收的八至九成。

在当前社会,传统媒体面临着巨大的压力,公司也很难有第二增长点,所以也只需要分析教材教辅业务。

而教材教辅业务具有以下的特点:1.区域专营。2.销量与地区学生数量紧密相关。

以20年为例,计算02年-14年山东省出生的人口数近似计算中小学在校生数目,20-30年每年6-18岁人口数约为:1465万(20年)、1471万(21年)、1536万(22年)、1597万(23年)、1614万(24年)、1609万(25年)、1568万(26年)、1507万(27年)、1436万(28年)、1379万(29年)、1333万(30年)。

中小学在校生数目在24年前后达到高峰后,25年后年均降幅大约在3%-4%。

以整年的维度来看,需求侧的确定性导致公司的营收和利润也具有高度的确定性。尽管24、23年年报的净利润发生了大幅的波动,但波动主要是由于文化事业单位转制企业所得税优惠政策变动造成的2.7亿的非经常性损益。

从扣非利润的角度来观察,变动幅度属于个位数。24年山东出版集团董事长进行了变更,同年扣非利润出现了9%的负增长。冲回的递延所得税资产形成和主业的收入下降形成了低基数利润,或许也更利于后续年份的增长。

从三季报的角度来看,25年前三季度扣非净利润(11.64亿)尽管同比增长了接近30%,但与23年(11.74亿)基本持平。净利润方面也是类似的。后续25年年报的扣非利润数据可能也会比较接近23年。

结合历年的数据来看,秋季教材的收入与利润确认可能会分散在不同的季度,另外三费费用结算的时间点也会存在一些差异,造成25年中报的数据“暴雷”,进一步造成了股价的持续下跌。股价最低点达到了7.49元,此时对应的市值、动态PE、PB分别为156亿、10和1.07,只考虑24年年度分红的情况下股息率达到了4.1%,提供了非常高的安全边际。

以年的维度来看,山东出版的确定性是非常高的。可以近似把山东出版看作一支4%利息的债券。

短期来看,需要跟踪一下三季报应收帐款提升至历史新高30亿元的情况。

长期来看,后续年份需要观察一下山东省的人口出生数量和文化事业单位转制企业所得税优惠政策是否会继续延续。