TCL智家-2025年年报分析

一、公司背景

该公司历史问题多且复杂。原名奥马电器,于一系列原因在2021年TCL接手并更名为TCL智家,后续为解决同业问题收购了TCL家用电器(合肥)。

旗下有两家核心子公司,包含奥马冰箱(51%股权)和合肥家电(100%股权)。奥马冰箱原管理层保留了经营权,业务为通过ODM模式对外出口冰箱/冰柜。合肥家电采用OBM模式生产冰箱和洗衣机。

二、定性分析

1.股东回报

本年度利润为11.2亿,可分配利润由负转正为4.4亿元并宣布分红2.2亿元。并提出了差异化的现金分红政策,但其实算隐形承诺分红+回购保底40%。整体来看还算不错。

2.管理层

奥马冰箱一直由原管理层(持股39%)进行经营,有股权作为激励存在,自然有动力做大做强,整体经营情况稳步增长,TCL系的引入也有助于公司治理。

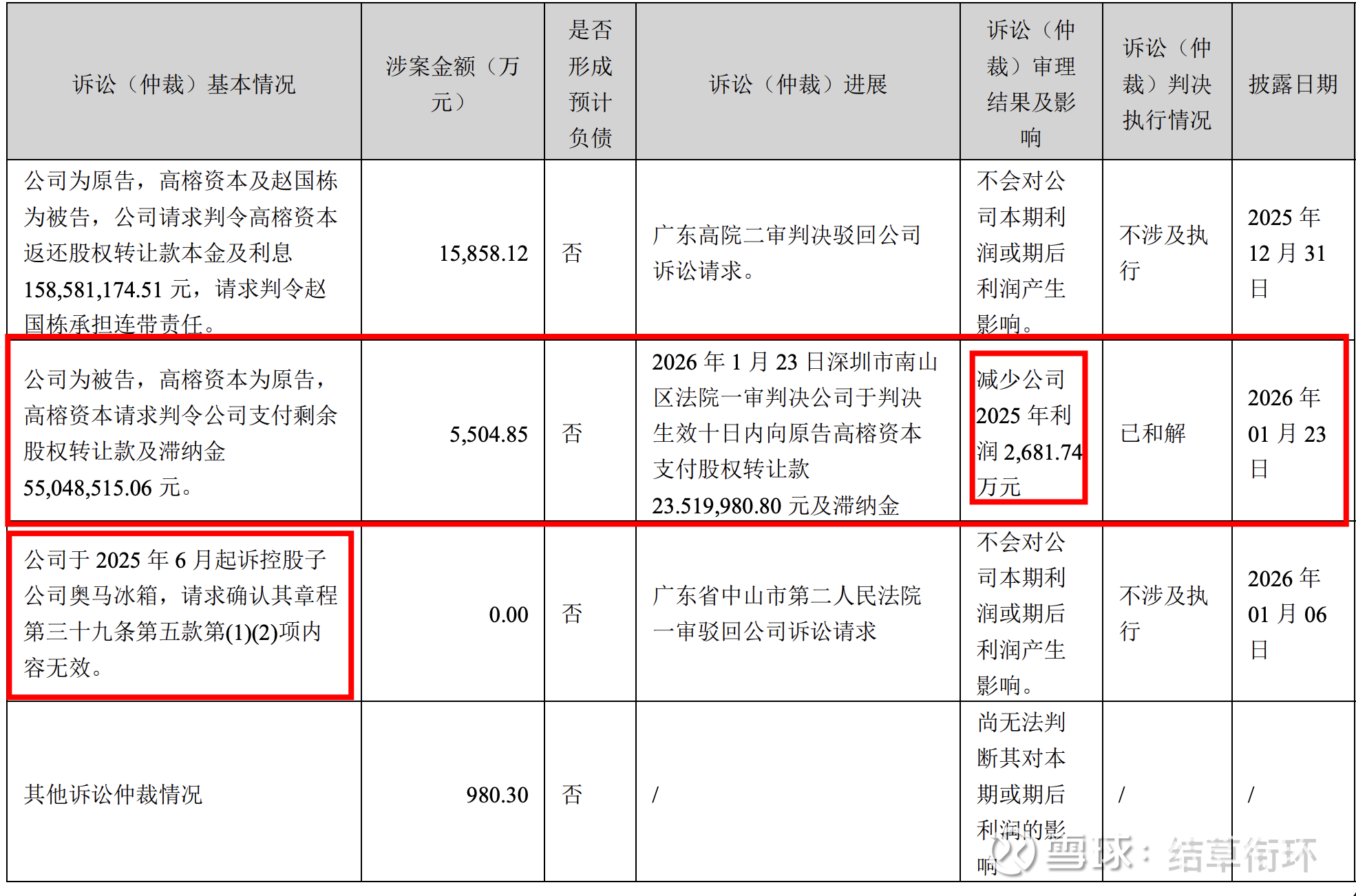

纠纷 :

(1)与高榕资本股权转让纠纷:TCL 智家于 2026.02.05 支付上述 2681.74 万元,进行和解,该笔损失计入了2025年第四季度,对四季度利润产生了一定影响,已彻底了解。

(2)奥马冰箱章程条款效力纠纷案(控股子公司争议):目前不影响公司正常经营,如果TCL与奥马冰箱管理层矛盾深化可能对公司治理产生一定影响,也算是一个压制估值的风险点。

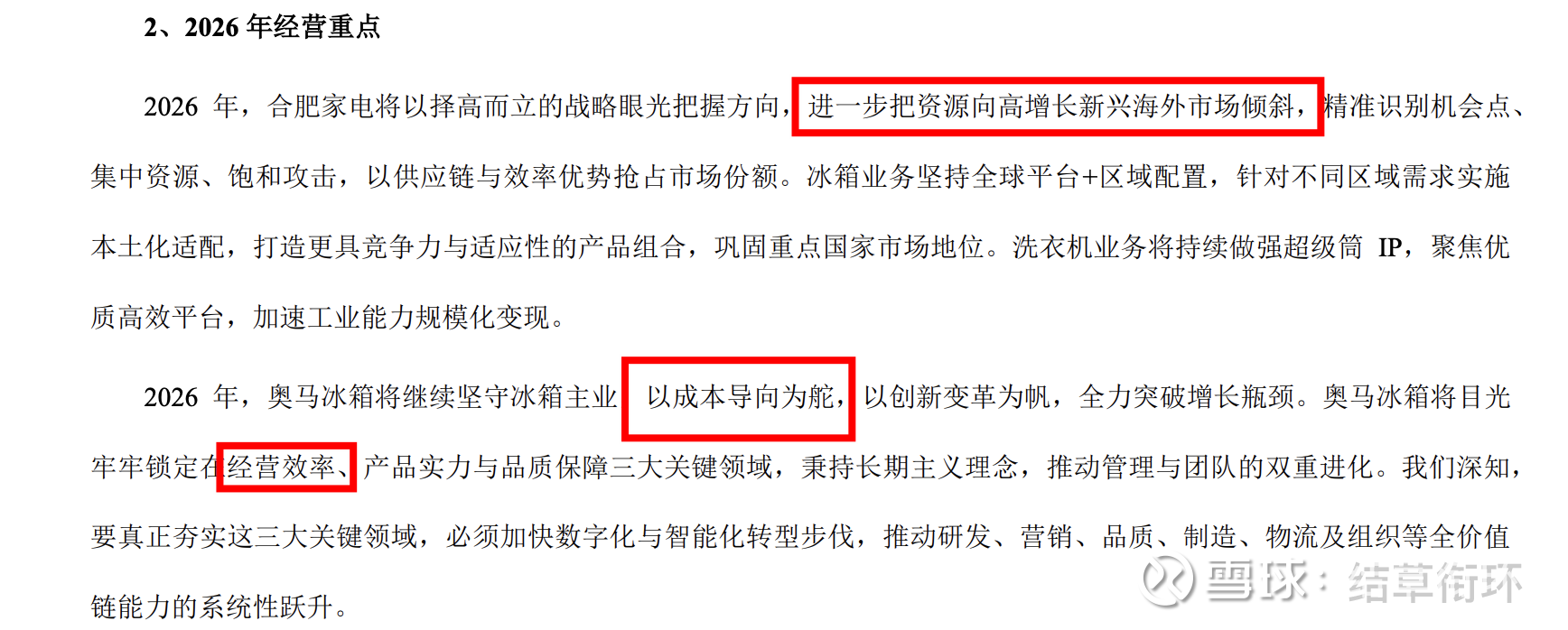

3.公司战略-持续发力海外

发挥过去奥马冰箱的优势,同时借助TCL的渠道,重点发力点仍是海外。

4.经营规划

合肥家电重点应该会放在出海,后续对应要关注海外市场营收。

奥马冰箱重点应该会放在提效,后续要关注毛利。

5.风险点

(1)公司治理

集中在与原奥马冰箱管理层的矛盾,后续可能结果

a.达成和解,TCL获得奥马冰箱管理权

中性。TCL空降的董事未必能顺利接手并整合好奥马冰箱业务,但可能会进一步注入其他白电资产。

b.达成和解,TCL不再争夺奥马冰箱管理权

偏良性。奥马冰箱经营管理层由于有股权激励,也有动力做大。但对于TCL的业务整合可能有一定影响。

c.TCL继续上诉

偏负面,可能会进一步激化奥马冰箱管理层和TCL之间的矛盾,甚至可能会导致恶性事件,但短时间内应该不会影响正常经营。

d.恶性事件

极端负面,会影响公司的生产经营。

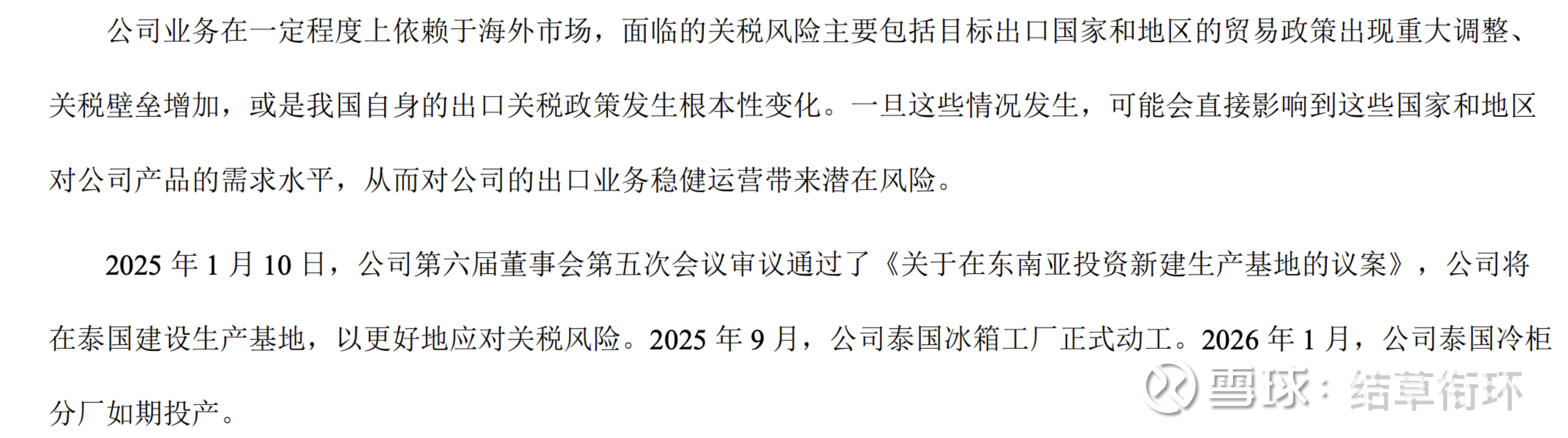

(2)依赖海外市场

a.关税问题

选择在泰国进行建厂,2026年1月泰国冷柜工厂已投产,可以有效对冲关税风险。

b.原材料价格大幅波动的风险

主要是有色金属的价格大涨。

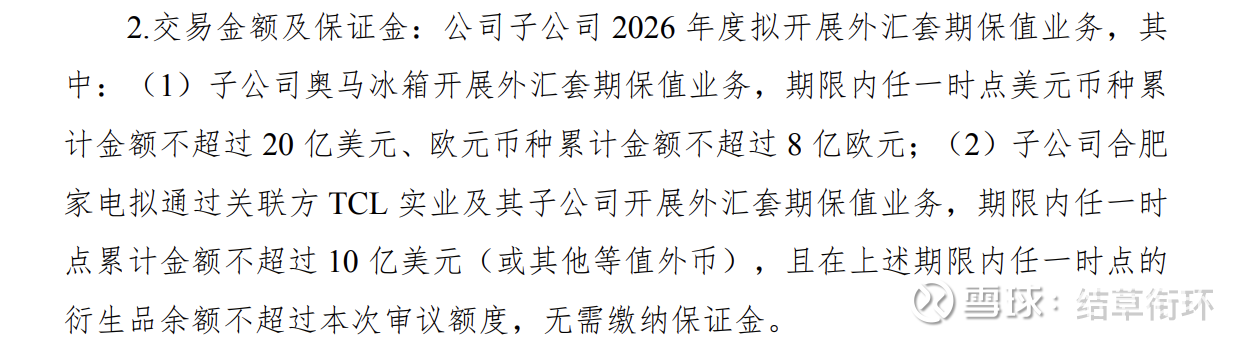

c.汇率波动风险

公司近七到八成的业务在海外,但当前所有生产基地全部都在国内,近期人民币升值可能会侵蚀部分利润。当然公司也会开展外汇套期保值对冲影响。后续建议关注公司的对冲情况。

三、定量分析

1.毛利率

a.2025年度

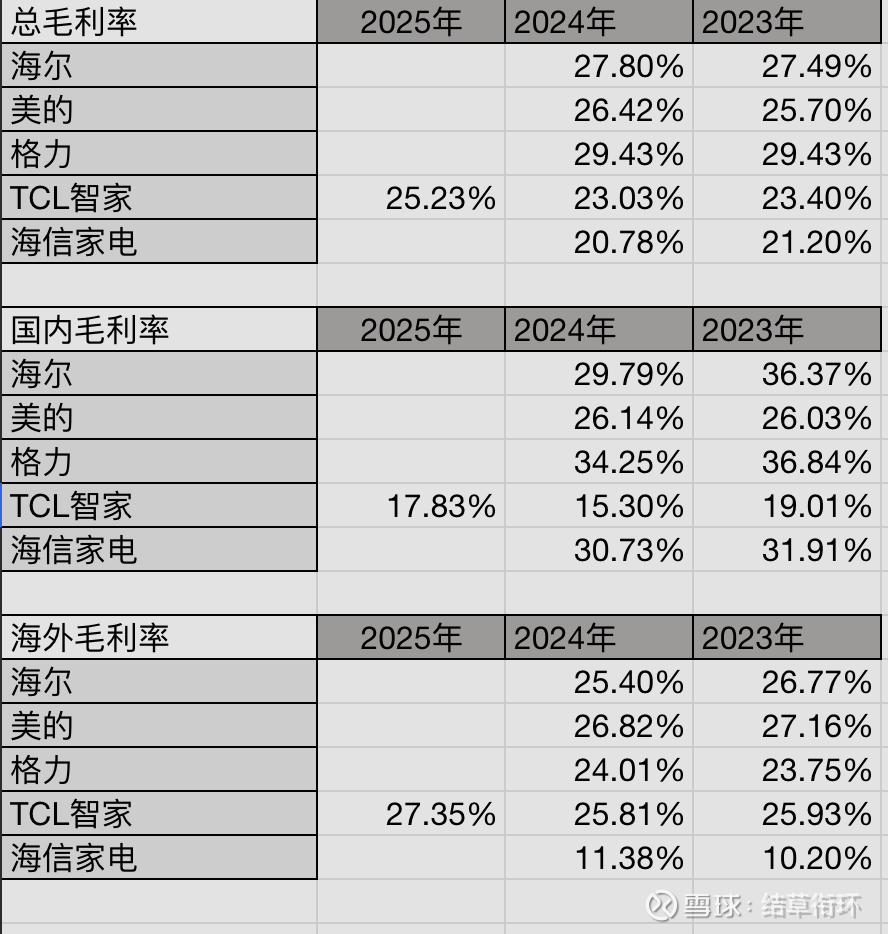

海外市场毛利率提升了1.54%,尽管模式以ODM为主,但毛利率丝毫不逊于其他白电友商在海外市场的毛利润;

国内市场的毛利虽然提升了2.53%,但仍低于友商水平,若再扣除四费后净利率估计只有4%-6%之间。

总毛利率已非常接近友商了,作为ODM为主的白电厂商已殊为不易了。

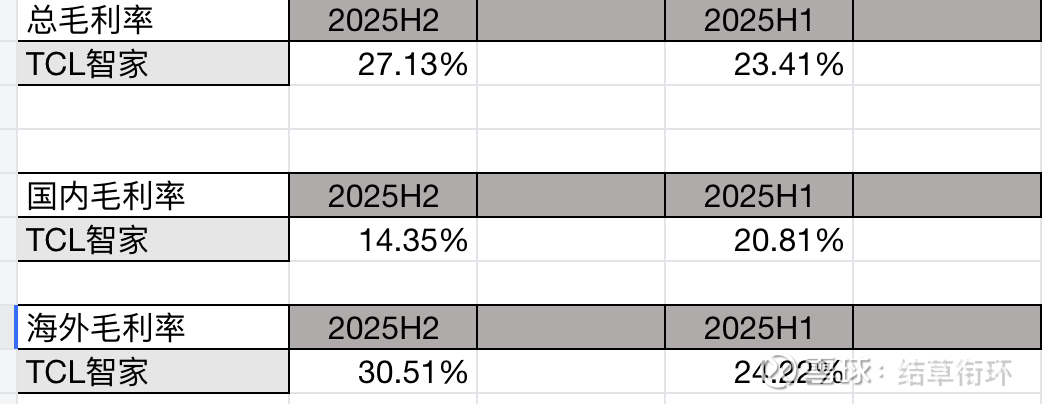

b.2025下半年度

2025年下半年国内市场毛利进一步承压(内卷严重),海外市场反而有较高的提升。总毛利率也不错。

c.2025第4季度

仅有总毛利率数据,毛利环比接近,同比有显著提升,后期继续关注季报的毛利是否能稳住。

d.按产品线划分

冰箱/冷柜和洗衣机的毛利率都有较好的提升,不过洗衣机(合肥家电业务)的毛利率还是太低了,可能是规模效应还没有展开,如果再扣除四费成本利润率可能就会落在1%-3%之间了。

2.营业收入

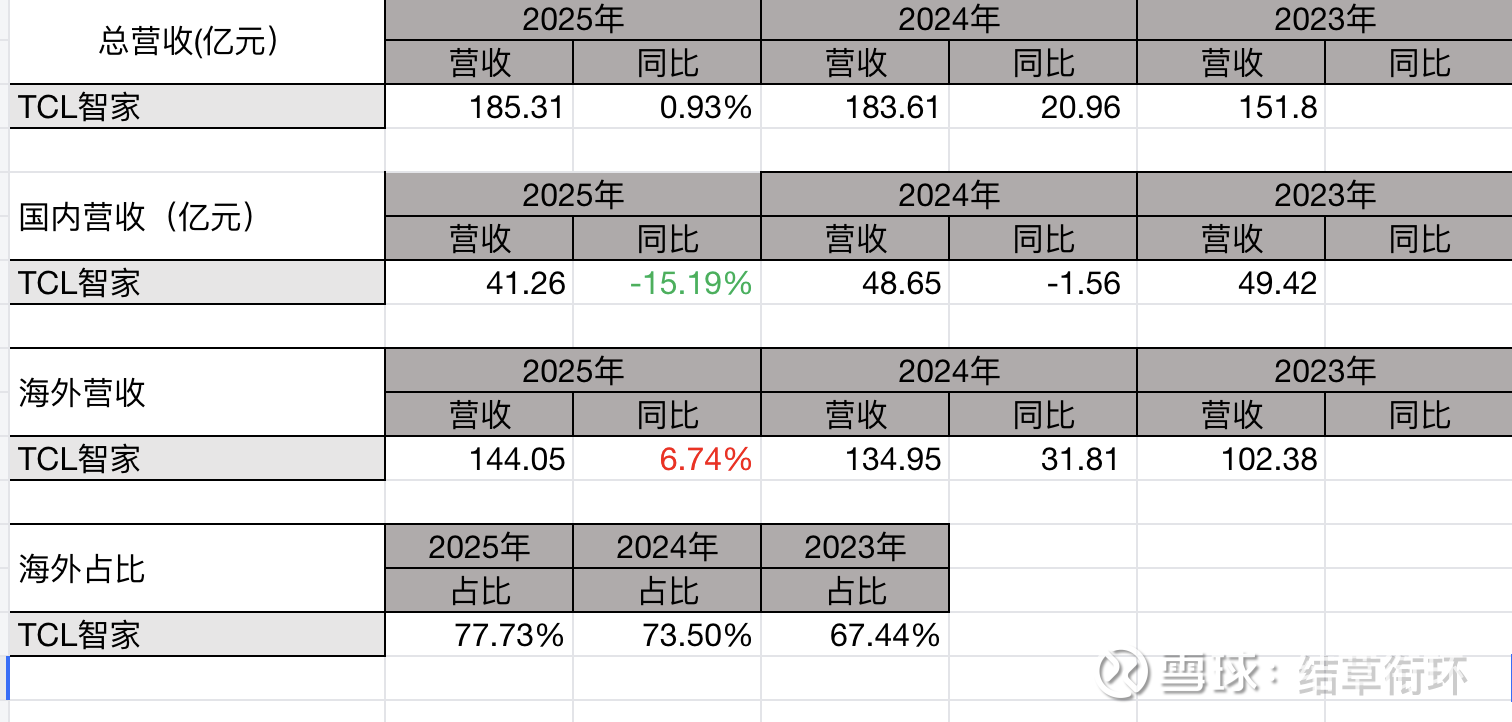

a.2025年度

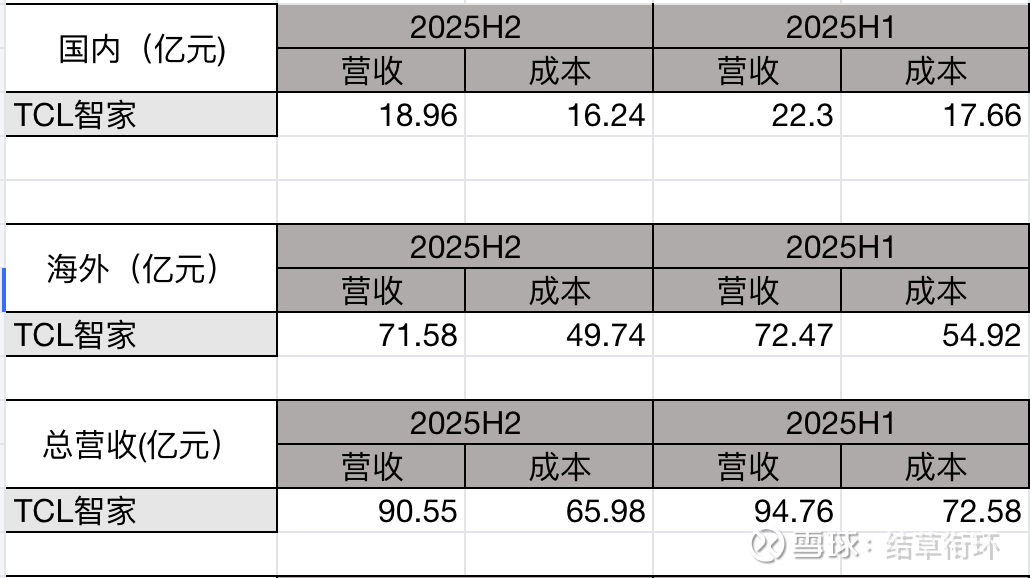

国内营收进一步下滑,国外营收填补了对应的空缺,营收结构中海外收入占比进一步提升。25年总营收虽然与24年差异不大,但是质量有所提升,具体体验在毛利和利润上。

b.2025下半年

国外营收环比差异不大,重点体现在国内营收环比降幅较大。国内业务可能出现了量价齐跌的情况。

c.2025第四季度

四季度总营收小幅下滑,结合2025年下半年海内外营收数据和2025年第4季度毛利,估计主要是国内市场发生的下滑。

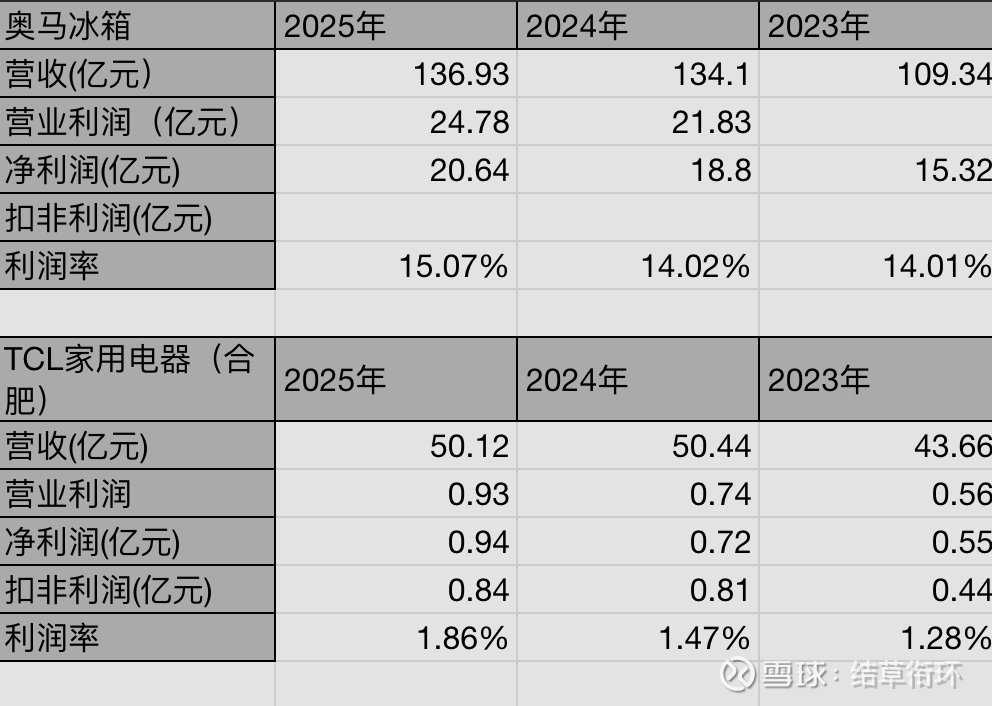

d.按子公司划分(年度)

奥马冰箱和合肥家电的营收基本与去年持平,利润率均有所提升。

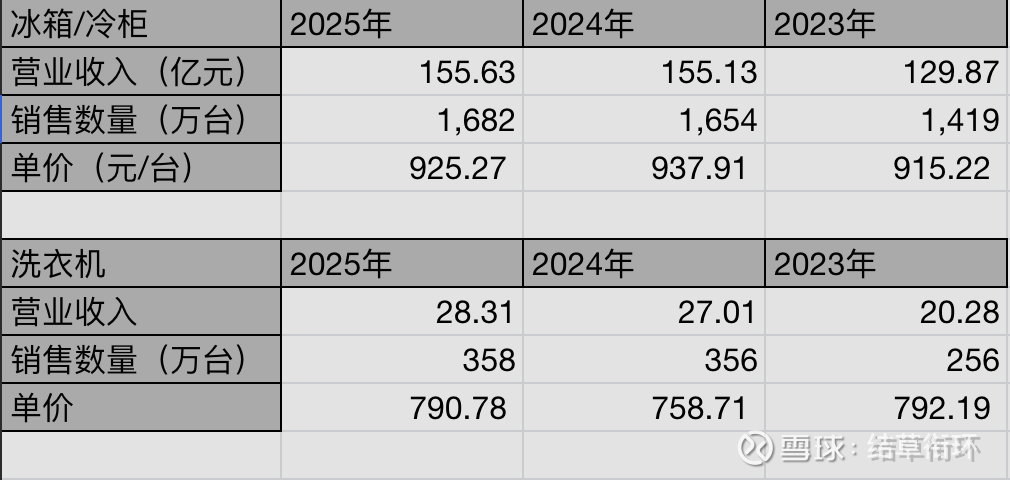

e.按产品线划分

冰箱/冷柜和洗衣机产品线单价波动幅度并不大。

合理推测24年产能利率用处于高位,因此进行了较多扩产动作。

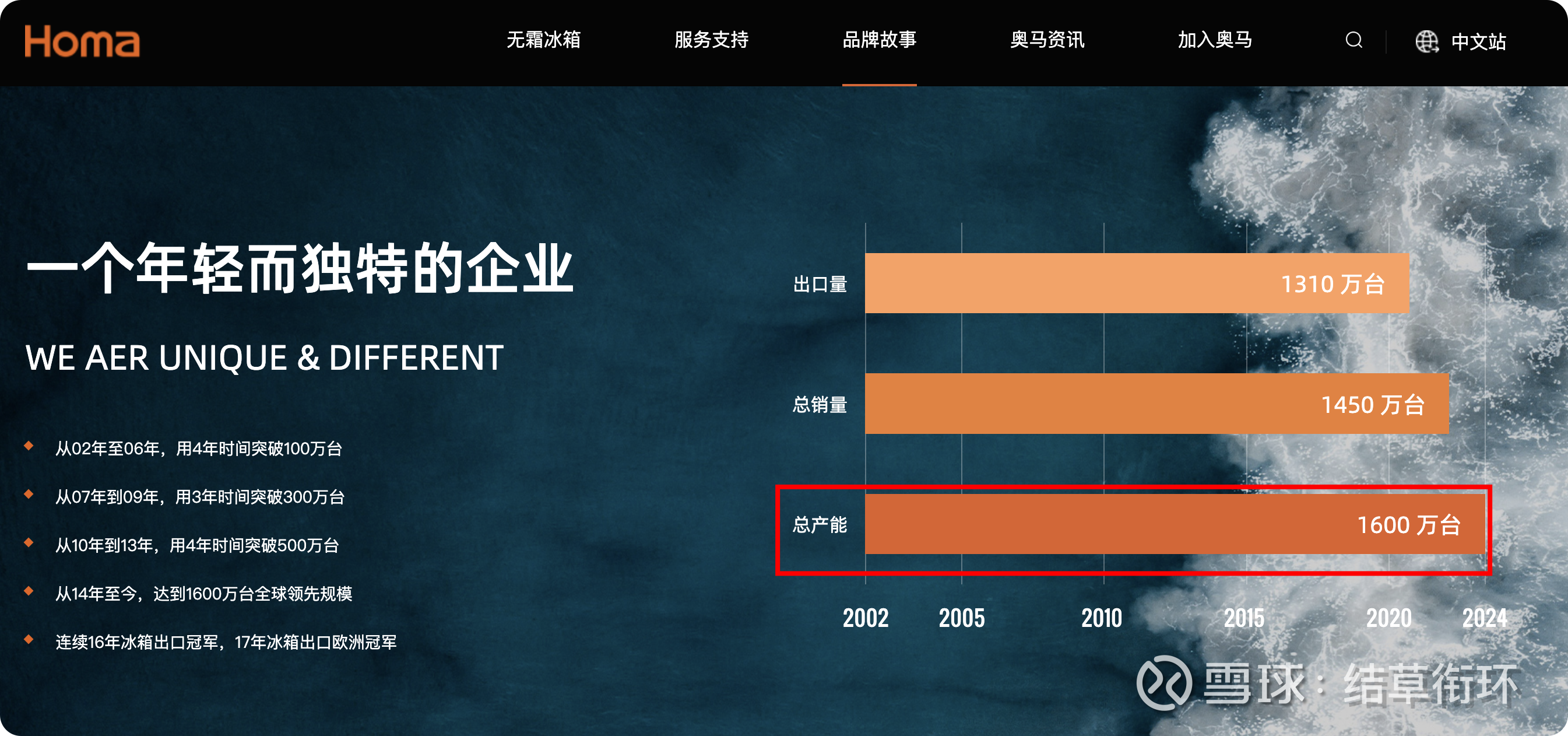

奥马冰箱的高端风冷冰箱智能制造项目分别于2023年11月和2025年1月投产,分别增加年产能140万台,奥马冰箱官网显示2024年冰箱总产能为1600万台,总销量为1450万台。可以推测合肥家电在2024年的销量约为200万台。并且合肥家电新工厂于2025年4月投产,冰箱设计产能79万台/年。另外2025年12月泰国生产基地已投产30万台的冷柜生产基地。那么26年冰箱/冷柜的总产能至少可以达到

1600(24年奥马冰箱总产能)+140(25年1月奥马冰箱投产)+200(合肥家电24年最低产能)+79(合肥家电24年投产)+30(25年12月泰国投产) = 2049(万台)

对于洗衣机业务,仅涉及合肥家电,不涉及奥马冰箱。合肥家电新工厂于2025年4月投产,洗衣机设计产能142万台/年。

无论冰箱/冷柜还是洗衣机在2025年在上半年都有产能进行投产,总计新增约400万台,但销量与2024年基本相同。无法确定是订单不足的原因还是新增产能没有完成爬坡,后续需要继续追踪。

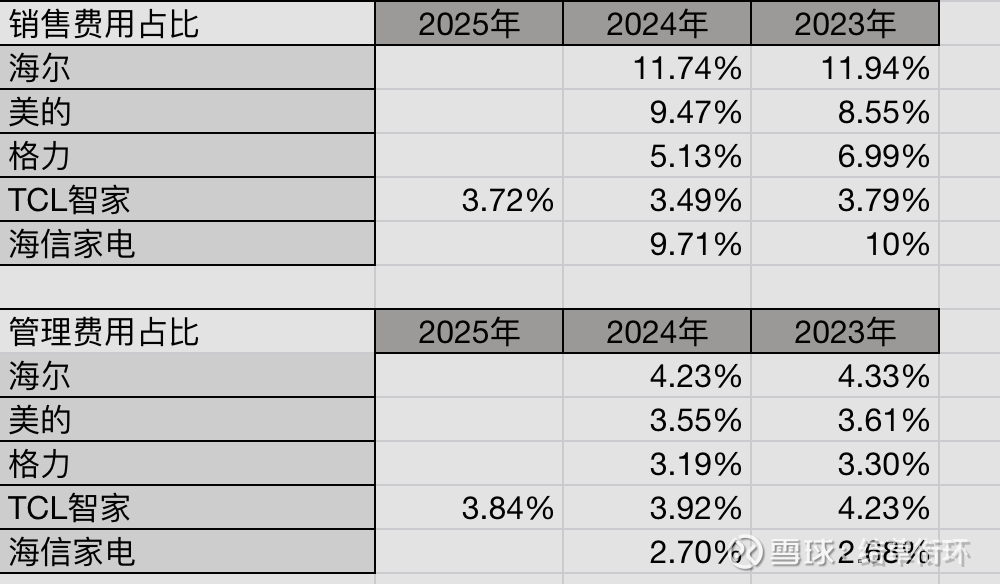

3.四费支出

主要看的大头是销售费用及管理费用占比。

销售费用占比较为稳定,由于奥马冰箱以ODM贴牌为主,因此销售费用开支远远小于友商。

管理费用由小幅度下降,占比与友商们接近。

4.资产负债表

a.类现金资产与有息负债

类现金资产 = 26.59亿(货币资金) + 21.9亿(交易性金融资产) + 12.44亿(其他流动资产) =60.93亿

有息负债=7.65亿(短期借款)+ 1.27亿(一年内到期的非流动负债) + 1.17亿(长期借款)= 10.09亿

现金方面倒是基本可以不用担心

b.应收款项与存货

前几年的营收飞速增长伴随的是应收款项和存货的双增,25年这两项则有所下降比较接近23年水平。

c.合同负债

合同负债有所提升,但是所占营收的百分比较为微不足道,很难观察出需求侧的变化情况。

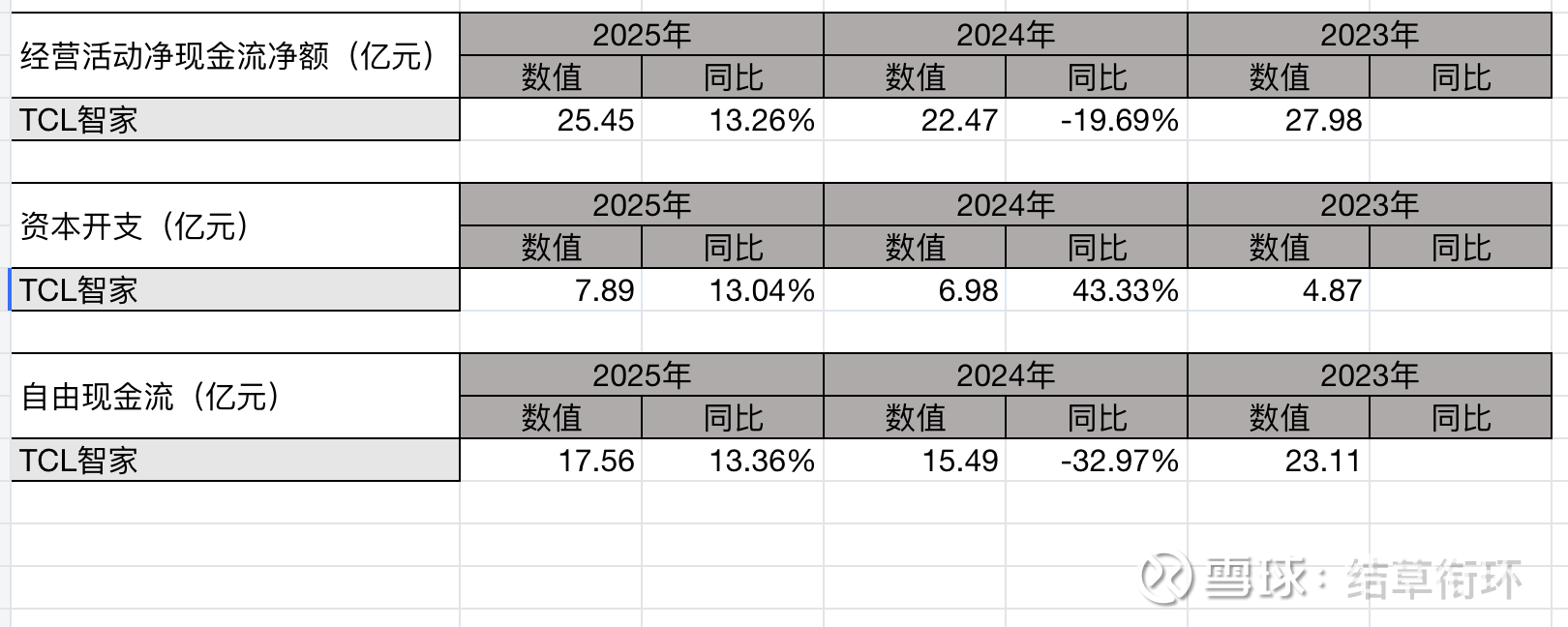

5.现金流量表

经营活动现金流净额有所回升,资本开支巨大增大(企业仍在扩产能),总的自由现金流比24年有一定的改善。

四、总结

总的来说是一份比较优秀的财报。

国内市场承压严重,在国补的背景下近期仍可能出现量价齐跌的问题;海外市场保持优异表现。台均单价波动幅度不大。毛利率在白电友商中处于中上游,配合相对较低的销售费用,利润率处在上游。

主要风险点集中在奥马冰箱的经营权纷争,但目前来看不会影响正常经营。除此之外25年新增产能较多,但是销量与24年基本持平,后续需要追踪销量估计产能利用率。